Самозанятый 200 000 ₽/мес: на грани лимита 2,4 млн — когда пора уходить с НПД

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Доход 200 000 ₽ в месяц — и режим самозанятого автоматически прекращается ровно в момент, когда вы пробьёте 2 400 000 ₽ нарастающим итогом за год. ФНС не присылает предупреждения. Не предлагает «подумать». Просто снимает с учёта в день превышения, и каждый чек после этого момента уже не НПД, а либо НДФЛ 13% от физлица, либо налог нового режима, если успеете подать заявление за 20 дней. Разбираем по цифрам: где у самозанятого реальный потолок, что считать своей нагрузкой и когда переход на ИП перестаёт быть страшилкой и становится математически выгодным.

Где у НПД настоящий потолок — и почему 240 000 ₽/мес туда уже не вписывается?

Лимит дохода для режима НПД — 2 400 000 ₽ за календарный год. Эта сумма зафиксирована в статье 4 ФЗ-422 от 27.11.2018 и не индексируется уже семь лет подряд. Закон продлили до 31 декабря 2028 года — но потолок остался прежним. Делим на 12 месяцев — получаем 200 000 ₽ в среднем. И вот тут начинаются нюансы, о которых не пишут в радостных гайдах «как стать самозанятым за 5 минут».

Лимит — не среднемесячный, а накопительный за год. Можно три месяца получать 350 тыс., а остальные — по 80. Лимит сработает не на конкретной сумме чека, а в момент, когда нарастающий итог в приложении «Мой налог» пробьёт отметку 2,4 млн. Если ваш постоянный месячный доход — 240 000 ₽, годовой получается уже 2 880 000 ₽. Это выше лимита на 480 000 ₽, и режим НПД для такого дохода применить вообще нельзя — он закончится в районе октября-ноября, когда счётчик добежит до потолка. Поэтому реальный максимум, при котором самозанятость работает целый год, — это примерно 200 тыс./мес при ровном доходе, или меньше при сезонности.

Что происходит в день превышения:

- ФНС автоматически снимает с учёта НПД — без вашего заявления, по факту пробития лимита. Уведомление приходит в «Мой налог» и в личный кабинет налогоплательщика.

- С этого момента вы — обычное физлицо. Каждое поступление от физлица облагается НДФЛ 13% (или 22% при доходе свыше 50 млн в год, по прогрессивной шкале с 2025), от юрлица — налоговый агент удержит сам.

- На переход на УСН, АУСН, ПСН — 20 календарных дней. Не успели — автоматически попадаете на ОСНО с НДС, налогом на прибыль/НДФЛ и полной бухгалтерией (Контур.Экстерн, методички для самозанятых).

Звучит как ловушка? По сути, так и есть — если ждать превышения лимита и решать в последний момент.

Сколько вы реально заплатите: НПД vs УСН-доходы vs УСН-Д-Р?

Сравним нагрузку для трёх типичных уровней дохода — 50 тыс., 100 тыс. и 200 тыс. в месяц. Все расчёты — для работы с юрлицами (ставка НПД 6%, ставка УСН-Доходы 6%). Цифры округлены до сотен рублей, расходы по УСН-Д-Р условно приняты как 30% от выручки (типично для услуг).

| Доход в год | НПД 6% | УСН-Д 6% (ИП) | УСН-Д-Р 15% (расходы 30%) |

|---|---|---|---|

| 600 000 ₽ (50К/мес) | 36 000 ₽ налог + 0 взносов = 36 000 ₽ | 36 000 налог − зачёт взносов = 60 390 ₽ (одни взносы) | 60К расходы × 15% = 63К налог. С учётом взносов и расходов: ~115 000 ₽ |

| 1 200 000 ₽ (100К/мес) | 72 000 ₽ + 0 взносов = 72 000 ₽ | 72К − 66 390 зачёт = 5 610 + 66 390 взносы = 72 000 ₽ | 126К налог + взносы = ~155 000 ₽ |

| 2 400 000 ₽ (200К/мес) | 144 000 ₽ + 0 взносов = 144 000 ₽ | 144К − 78 390 зачёт = 65 610 + 78 390 взносы = 144 000 ₽ | 252К налог + взносы = ~265 000 ₽ |

Фиксированные взносы ИП в 2026 году по статье 430 НК РФ — 57 390 ₽ (45 924 ОПС + 11 466 ОМС). Плюс 1% с дохода свыше 300 000 ₽ — потолок 321 818 ₽. При работе ИП на УСН-Доходы без сотрудников налог можно полностью уменьшить на сумму взносов — это ключевая льгота, которая делает УСН-Д математически близким к НПД при высоком доходе.

Видите парадокс в нижней строке? При доходе 2,4 млн нагрузка по НПД и УСН-Доходы одинакова — 144 000 ₽. Только в случае НПД эти деньги уходят в бюджет насовсем. А в случае УСН-Д 78 390 ₽ из них идут на ваш пенсионный счёт — это страховой стаж, баллы, право на страховую пенсию по старости.

Вдумайтесь: 78 390 ₽ в год — это цена страховой пенсии вместо социальной. Социальную назначат на 5 лет позже общего возраста (женщинам в 64, мужчинам в 69) и в фиксированной сумме 9 424 ₽ с апреля 2026 года. Страховая пенсия по той же зарплате 200К/мес — это формирование около 3–4 баллов в год, и к 60-65 годам это уже совсем другая сумма. Разница за 30 лет работы — миллионы.

Точную сумму НПД для вашего дохода легко прикинуть на калькуляторе самозанятого, а налоговую нагрузку ИП и эффект вычетов — на нашем калькуляторе налогового вычета.

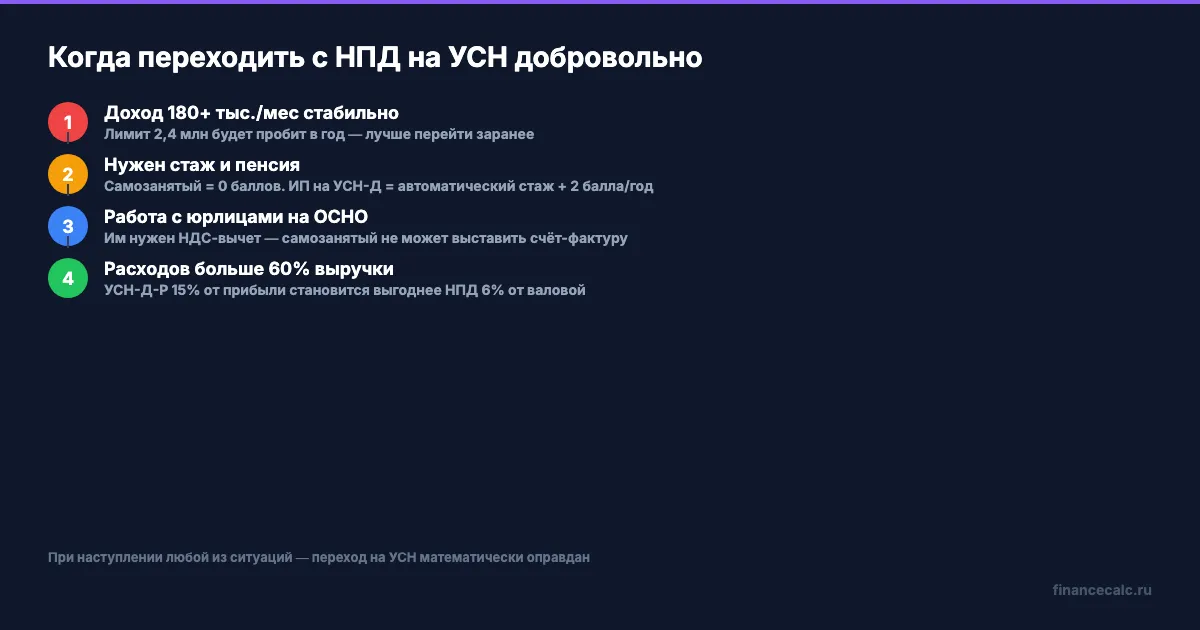

Когда стоит уйти с НПД ДО лимита 2,4 млн — и не ждать снятия?

Логика «работаю самозанятым, пока не пробью потолок» — самая частая, и самая дорогая. Уйти с НПД добровольно стоит как минимум в четырёх ситуациях, и в каждой выгода считается в рублях, не в эмоциях.

Ситуация 1: вы устойчиво близки к лимиту. Если месячный доход стабильно держится на уровне 180–200 тыс., режим НПД для вас — гонка с календарём. Один большой проект в декабре — и вы вылетаете автоматически, без выбора. Подавать заявление на УСН задним числом нельзя: переход возможен только с момента регистрации ИП, а до этого момента доход после слёта НПД облагается НДФЛ 13%. Лучше перейти заранее — в спокойном январе.

Ситуация 2: вам важен стаж и пенсия. Самозанятый, не платящий добровольные взносы в СФР, к 60-65 годам подходит с нулевым страховым стажем и нулевыми баллами. У ИП на УСН-Д стаж идёт автоматически — фиксированные взносы 57 390 ₽ дают 1 год стажа и около 2 баллов (точная цифра зависит от предельной базы). За 20 лет работы — это 40+ баллов и право на страховую пенсию, плюс надбавки за стаж и сельскую местность, если применимо.

Ситуация 3: вы работаете с юрлицами, которые требуют НДС. С 1 января 2026 года по новым правилам ФНС ИП на УСН с доходом за 2025 год свыше 20 млн ₽ автоматически становится плательщиком НДС. Если ваши клиенты — крупные компании на ОСНО, они часто требуют возможность получить вычет по НДС — самозанятый им такой возможности дать не может в принципе. ИП на УСН-Доходы с дополнительным НДС или ИП на ОСНО — единственный путь.

Ситуация 4: расходов больше 60% от выручки. Это узкий, но важный случай. Если у вас высокие материальные затраты (закупка товаров, аренда, оборудование) и они подтверждены первичными документами, УСН-Доходы минус расходы 15% даёт меньшую нагрузку, чем НПД 6% от валовой выручки. Простой пример: вы перепродаёте товар за 1 млн, покупаете за 700 тыс. НПД возьмёт 60 000 ₽ (6% с миллиона). УСН-Д-Р возьмёт 45 000 ₽ (15% с 300 тыс. прибыли) плюс взносы 57 390 — итого нагрузка ниже только при значительной доле расходов.

А как думаете — почему ФНС не пишет «вы близки к лимиту» за месяц до превышения, а просто снимает с учёта в день Х? Потому что предупредительный сервис не нужен налоговой — нужен вам. Проверьте свой годовой доход в «Мой налог» прямо сейчас: вкладка «Доходы за год». Если на середину мая у вас уже больше 1 миллиона — лимит реально достижим к декабрю, и время на переход есть.

Что делать, если лимит уже близко: пошаговый план перехода

Если до 2,4 млн осталось меньше 400 тыс. — действуйте сейчас, а не в декабре. Алгоритм максимально простой, но требует точной последовательности.

Шаг 1. Выберите режим под вашу модель. УСН-Доходы 6% — для услуг, фриланса, работы с физлицами и небольшим бизнесом. УСН-Доходы минус расходы 15% — для торговли и производства с большой долей затрат. ПСН (патент) — для строго определённых видов деятельности по списку, фиксированная стоимость. АУСН — экспериментальный режим без отчётности, доступен в Москве, МО, Калужской области и Татарстане.

Шаг 2. Зарегистрируйте ИП. Через «Госуслуги» — 5 рабочих дней, госпошлина 800 ₽ (при электронной подаче — 0 ₽). Или через банк-партнёр — обычно бесплатно за счёт банка. В заявлении укажите ОКВЭДы вашей деятельности.

Шаг 3. Подайте уведомление о переходе на УСН. Бланк по форме 26.2-1 — одновременно с заявлением о регистрации или в течение 30 дней после. Если опоздать — попадёте на ОСНО с НДС и налогом на прибыль/НДФЛ. Это самая частая ошибка новичков.

Шаг 4. Снимитесь с НПД. В приложении «Мой налог» — кнопка «Сняться с учёта». Не делайте этого ДО регистрации ИП — иначе период между статусами вы будете обычным физлицом с НДФЛ 13%. Лучше снять с учёта НПД в тот же день, когда ИП зарегистрирован.

Шаг 5. Откройте расчётный счёт. Сначала ИП — потом счёт. Сейчас все банки открывают бесплатно, многие дают 3-6 месяцев бесплатного обслуживания. Деньги от клиентов теперь идут на этот счёт, не на личную карту.

Знакомо? Большинство самозанятых проходят через этот переход в спешке после слёта с НПД — и теряют 2-3 месяца на «обычном НДФЛ» вместо плавного переключения. Те же 60-70 тыс., которые можно было оставить себе при заранее открытом ИП.

Что бы вы сделали с лишними 60 000 ₽ в год — взяли отпуск, инвестировали в обучение, отложили на пенсию? Это та самая разница между «реагировать» и «планировать», когда речь о налогах.

Какие подводные камни есть при переходе и сразу после?

Главный подводный камень — остаток налогового бонуса 10 000 ₽, который самозанятому начисляют при регистрации. Этот бонус снижает ставку с 6% до 5% и с 4% до 3%, пока его сумма не исчерпается. Если вы переходите на ИП, не использовав бонус полностью — остаток сгорает. На малых доходах это до 5-7 тыс. реальной экономии за первый год.

Второй камень — отчётность. У самозанятого её нет вообще: чек выбили — данные ушли в ФНС, налог посчитался автоматически. У ИП на УСН-Доходы — налоговая декларация раз в год до 25 апреля + книга учёта доходов (КУДиР) в свободной форме. Это не сложно, но требует системы.

Третий камень — банковские комиссии. Расчётный счёт — это переводы по платёжным поручениям, лимиты на снятие наличных, комиссии за переводы на личную карту (часто 1-3% при выводе свыше 150-300 тыс. в месяц). Самозанятый получал деньги на личную карту без всяких лимитов. Это не катастрофа, но дополнительные 5-15 тыс./год — реальная статья расходов.

Четвёртый камень — взносы платить нужно даже при нулевом доходе. Если зарегистрировали ИП в апреле и до декабря не получили ни рубля — фиксированные 57 390 ₽ всё равно нужны. Самозанятый при нулевом доходе платил ровно 0. Это та самая «обязанность за статус», которой у НПД нет.

И главный момент, на котором большинство ИП теряют деньги: уменьшайте налог на взносы ПОЛНОСТЬЮ. По статье 346.21 НК РФ ИП на УСН-Доходы без работников может снизить налог на сумму уплаченных за тот же период взносов — до 100%. Многие забывают это сделать в декларации и платят полную сумму налога. Это легко проверить на калькуляторе налогового вычета: введите доход и сумму взносов — получите реальный налог к доплате.

Скачайте чек-лист документов для налогового вычета — поможет не пропустить вычеты при переходе и в первый год работы как ИП.

Что в итоге: НПД до 200К/мес, УСН — после или раньше?

Главный вывод считается тремя цифрами:

-

До 100 тыс./мес дохода НПД проще и часто выгоднее: меньше отчётности, нет фиксированных взносов, нет банковских комиссий. Минус — нет стажа и пенсии. Если стаж вам не нужен (есть основная работа с белой зарплатой) — НПД идеален.

-

От 100 до 200 тыс./мес считайте дважды. При работе с юрлицами УСН-Доходы даёт ту же нагрузку, что НПД, но формирует пенсию. При работе с физлицами и стабильности — пока ещё НПД выигрывает.

-

От 180 тыс./мес стабильно — переходите на ИП заранее, не дожидаясь срабатывания лимита. Стоимость «реактивного» перехода — 2-3 месяца НДФЛ 13% вместо 6% УСН-Д, это десятки тысяч переплаты.

Главное помнить: НПД — это временный режим эксперимента до 2028 года. Его могут продлить, могут изменить условия, могут отменить. Закладывать на него пенсионный план на 30 лет вперёд — рискованно. ИП на УСН — это полноценный налоговый статус, который не зависит от настроения законодателя и эксперимента.

Посчитайте свою ситуацию — цифры могут удивить.

Как думаете — самозанятость без пенсии «сейчас выгоднее» или ИП с фикс. взносами «играет вдолгую»? Напишите в комментариях, какой ваш доход и какой режим выбрали — разберём, сколько вы реально теряете или экономите.

Какую тему разобрать следующей? Напишите — посчитаем для вашего сценария.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: налог при продаже квартиры в 2026 году — кто попадает под 13% при 5/3 годах владения, а кто платит 0 ₽.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

НДФЛ до 15 июля 2026: 7 ошибок платежа, из-за которых появляются пени

НДФЛ до 15 июля 2026: 7 ошибок платежа, срок 3-НДФЛ, пени с 16 июля, ЕНС и чек-лист оплаты налога без лишней просрочки.

Имущественный вычет 650 000 ₽ за ипотеку: подать можно до конца 2028

Имущественный вычет по ипотеке в 2026 — до 650 000 ₽ при ставке 13% и до 1 100 000 ₽ при прогрессивной 22%. Срок подачи декларации за 2025 год — до конца 2028.

Упрощённый налоговый вычет в 2026 без декларации: 5 видов, 30 дней, до 260 000 ₽

Упрощённый налоговый вычет 2026 через ЛК ФНС: какие 5 вычетов без 3-НДФЛ, срок 30 дней, лимиты от 19 500 до 260 000 ₽, пошагово — ст. 221.1 НК РФ.