Имущественный вычет 650 000 ₽ за ипотеку: подать можно до конца 2028

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Вы оформили ипотеку в 2025 году — и думаете, что декларацию надо успеть подать «до 30 апреля». Это не так. У имущественного вычета свои сроки, и они куда мягче: за 2025 год можно подать декларацию вплоть до 31 декабря 2028 года. Никакой спешки, никаких штрафов за опоздание — наоборот, иногда выгоднее подождать.

Главное — не пропустить трёхлетнее окно. Разберём, кто, сколько и когда может вернуть.

Какую сумму можно вернуть в 2026 году?

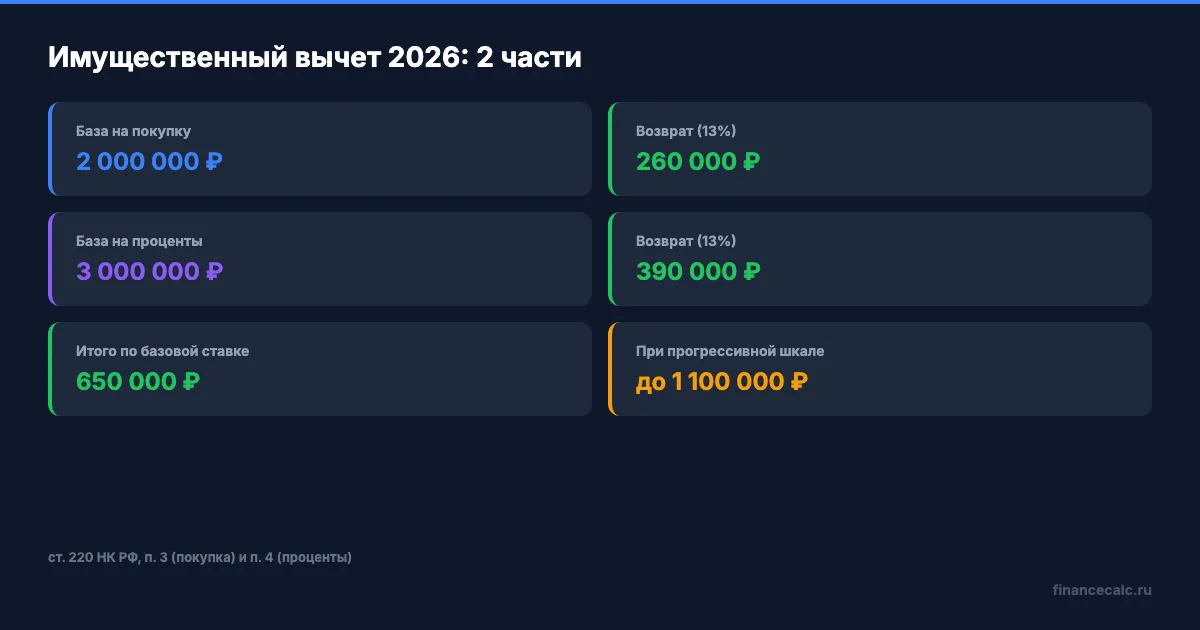

Имущественный налоговый вычет регулируется статьёй 220 Налогового кодекса РФ и состоит из двух независимых частей.

Часть 1. Вычет на покупку жилья. Максимальная база — 2 000 000 ₽. При базовой ставке НДФЛ 13% возврат составит 260 000 ₽. Лимит закреплён за человеком — если квартира стоит меньше 2 млн, остаток можно перенести на другой объект.

Часть 2. Вычет на проценты по ипотеке. Максимальная база — 3 000 000 ₽. При ставке 13% возврат составит 390 000 ₽. В отличие от первой части, этот лимит «сгорает» после первого использования — даже если вернули меньше 390 тысяч, на следующий объект остаток не переносится (п. 8 ст. 220 НК РФ).

Итого по базовой ставке 13%: 260 000 + 390 000 = 650 000 ₽.

Но это минимум. С 2025 года в России действует прогрессивная шкала НДФЛ — и сумма возврата зависит от того, по какой ставке вы платили налог. Чем выше доход — тем больше возврат.

| Годовой доход | Ставка НДФЛ | Возврат на покупку (макс) | Возврат на проценты (макс) | Итого |

|---|---|---|---|---|

| до 2,4 млн ₽ | 13% | 260 000 ₽ | 390 000 ₽ | 650 000 ₽ |

| 2,4–5 млн ₽ | 15% | 300 000 ₽ | 450 000 ₽ | 750 000 ₽ |

| 5–20 млн ₽ | 18% | 360 000 ₽ | 540 000 ₽ | 900 000 ₽ |

| 20–50 млн ₽ | 20% | 400 000 ₽ | 600 000 ₽ | 1 000 000 ₽ |

| свыше 50 млн ₽ | 22% | 440 000 ₽ | 660 000 ₽ | 1 100 000 ₽ |

Это значит, что у топ-менеджера с доходом 6 млн ₽/год возврат будет уже не 650 тысяч, а около 902 тысяч (часть налога он платит по ставке 15%, часть — по 18%). Вдумайтесь: 252 000 ₽ дополнительной выгоды только из-за того, что человек попал в более высокую ставку НДФЛ.

Хотите посчитать свою точную сумму? Попробуйте калькулятор имущественного вычета — введите свой доход, стоимость квартиры и сумму выплаченных процентов.

За какие годы можно подать декларацию в 2026 году?

Здесь начинается главная путаница. Многие думают, что вычет «сгорает» через год — это миф. У имущественного вычета вообще нет срока давности. Купили квартиру в 2015 году и до сих пор не подавали? Подавайте — право не теряется, оно просто ограничено по «глубине возврата».

Правило трёх лет: вернуть налог можно только за три предшествующих календарных года плюс текущий. В 2026 году это значит:

- За 2023 год — последний шанс подать декларацию до 31 декабря 2026.

- За 2024 год — подать можно до 31 декабря 2027.

- За 2025 год — подать можно до 31 декабря 2028.

Именно эта дата стоит в заголовке. Если вы купили квартиру в 2025 году и зарегистрировали право собственности в Росреестре, то 3-НДФЛ за 2025 год можно подавать в любой момент с 1 января 2026 по 31 декабря 2028. Никаких штрафов, никакой «горящей» даты.

Важно. Знакомый дедлайн «до 30 апреля» относится только к обязательной декларации — например, когда вы продали машину или сдавали квартиру в аренду. Для возврата налога (это право, а не обязанность) ограничения 30 апреля нет вообще.

Что выгоднее — подать сразу или подождать?

Это вопрос, на который мало кто отвечает банально «надо как можно быстрее». Иногда подождать год выгоднее.

Представьте: вы купили квартиру за 5 млн рублей в августе 2025 года, по ипотеке выплатили процентов 180 000 ₽. Ваш годовой доход — 1 200 000 ₽ (то есть 156 000 ₽ удержанного НДФЛ). Что произойдёт, если вы подадите декларацию весной 2026 года?

- Вы заявите вычет на покупку (2 млн × 13% = 260 000 ₽) и на проценты (180 тыс × 13% = 23 400 ₽). Суммарное «требование к ФНС» — 283 400 ₽.

- Вернут вам только 156 000 ₽ — столько НДФЛ удержали с вас за 2025 год.

- Остаток 127 400 ₽ перенесётся на 2026, 2027 и далее годы.

А если бы вы подождали и подали сразу за 2025 + 2026 + 2027 (через 3 года, в начале 2028-го)? Тогда вернули бы за один раз почти всю сумму вычета — и не пришлось бы ежегодно собирать справки 2-НДФЛ, заполнять декларацию и ждать камеральную проверку 3 месяца.

Звучит как грабёж простоты? По сути, так и есть — налоговая получает деньги в свой бюджет на эти 3 года, а вы получаете возврат позже. Поэтому выбор между «подать каждый год» и «подать раз в 3 года» зависит от того, нужна ли вам экономия сейчас или удобство потом.

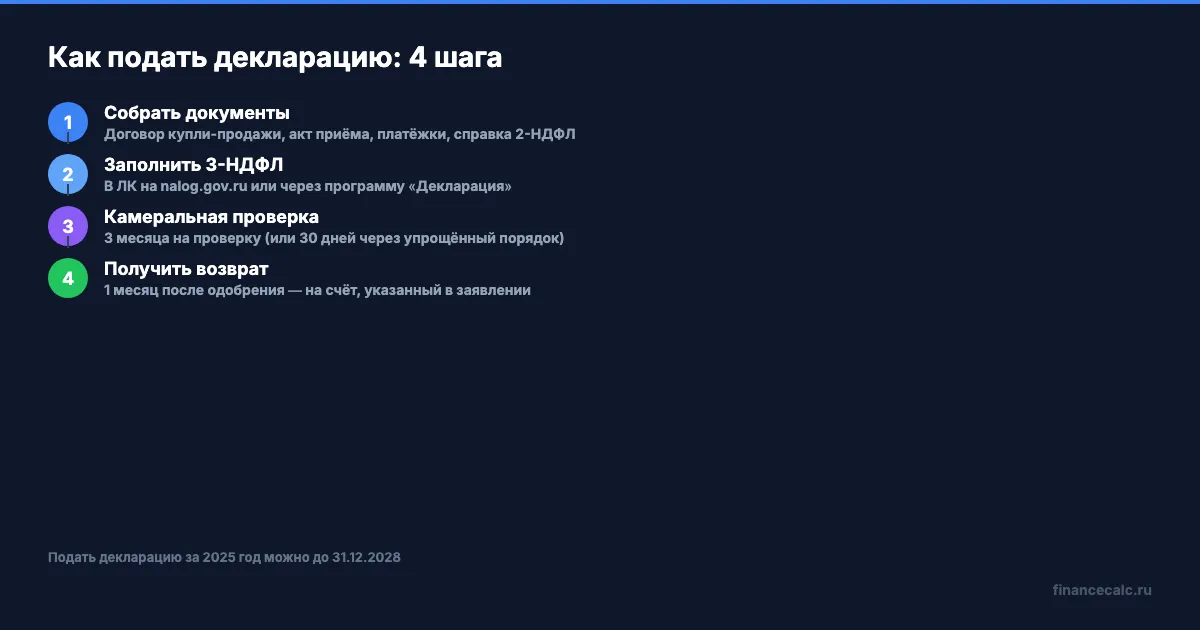

Как именно подать декларацию — какие есть способы?

В 2026 году у вас три варианта.

Способ 1. Упрощённый порядок через ЛК ФНС. С 2024 года для имущественного и инвестиционного вычетов действует упрощённый порядок. ФНС сама получает данные от банка-кредитора и Росреестра, формирует предзаполненное заявление и присылает его в личный кабинет налогоплательщика. Вам остаётся только подписать электронной подписью.

Сроки появления заявления — до 20 марта следующего года (если данные пришли вовремя). Деньги поступают в течение месяца вместо стандартных 4 месяцев по 3-НДФЛ.

Важная оговорка: упрощённый порядок работает только если ваш банк передаёт данные в ФНС (Сбер, ВТБ, Альфа, Тинькофф, ПСБ — да; некоторые региональные банки — нет). Проверить можно в личном кабинете на сайте ФНС — если в разделе «Доходы и вычеты» появилась кнопка «Получить вычет», банк передал данные.

Способ 2. Стандартная декларация 3-НДФЛ через личный кабинет ФНС. Вы заполняете декларацию самостоятельно (форма за 2025 год — обновлена в декабре 2025), прикладываете сканы документов: договор купли-продажи, акт приёма-передачи, выписку из ЕГРН, ипотечный договор, справку из банка о выплаченных процентах, 2-НДФЛ от работодателя.

Сроки: камеральная проверка — 3 месяца, перечисление денег — ещё 1 месяц. Итого до 4 месяцев от подачи до зачисления на счёт.

Способ 3. Через работодателя — без ожидания года. Можно не ждать конца года: получить в ФНС уведомление о праве на вычет (выдают за 30 дней) и отнести в бухгалтерию. С этого месяца работодатель перестаёт удерживать НДФЛ из вашей зарплаты — пока не выберется вся сумма вычета. Этот способ хорош, если зарплата позволяет «прожить» без удержания 13–22% в течение нескольких месяцев.

Какие документы нужны — список 2026 года?

Минимальный пакет для имущественного вычета на квартиру в ипотеку:

- Договор купли-продажи или ДДУ (если новостройка).

- Акт приёма-передачи (для новостроек) или выписка из ЕГРН (для вторички).

- Ипотечный договор с банком.

- Справка из банка о выплаченных процентах за год (заказывается онлайн в любом банке, оформляется 1–3 дня).

- Платёжные документы, подтверждающие оплату квартиры — расписка продавца, платёжное поручение из банка, выписка о переводе.

- 2-НДФЛ от работодателя за нужный год (с 2021-го необязательна — налоговая видит данные сама, но лучше приложить, чтобы не было вопросов).

При упрощённом порядке (способ 1) ничего из этого собирать не надо — ФНС берёт данные из банка и Росреестра автоматически.

Если вы купили квартиру в браке — у супруга тоже есть право на вычет с тех же 2 млн (свой лимит, не общий). Знакомо ли вам, что в браке можно вернуть 520 000 ₽ вместо 260 000 ₽? Многие узнают об этом слишком поздно.

Что делать, если квартира куплена в новостройке и ещё не сдана?

Это частая ситуация в 2025–2026 годах — ДДУ подписан, деньги внесены, а ключей нет. Можно ли подавать на вычет?

Право на имущественный вычет возникает с года подписания акта приёма-передачи (для новостроек) или с года регистрации права собственности в ЕГРН (для вторички). Это значит:

- Купили по ДДУ в 2023 году, дом сдают в 2026-м — год возникновения права = 2026. Декларацию подавать можно с 2027 года, за период начиная с 2026.

- Купили по ДДУ в 2023-м, акт получили в 2024-м — год возникновения = 2024, декларацию можно подавать уже с 2025 года.

Ипотечные проценты можно учесть за все годы выплаты, включая годы до акта приёма-передачи — но заявить их вы сможете только начиная с года получения права на вычет. Условно: ипотеку платили с 2022 года, акт получили в 2024 — все проценты с 2022 по 2024 включаются в вычет за 2024 год.

А вы знаете, что вычет можно дополучить даже после продажи квартиры?

Это правило не очевидно. Если вы продали квартиру до того, как успели «выбрать» весь вычет (например, вернули 100 тыс из 260 тыс) — право на оставшийся остаток не теряется. Налоговая позволит вам продолжать получать остаток вычета в следующие годы — пока не выберете все 260 тыс с покупки.

С процентами по ипотеке — иначе. Их остаток получить нельзя: если квартиру продали, а проценты ещё не выбрали полностью, потерянная часть не возвращается. Это, кстати, ещё один аргумент в пользу «не торопиться»: дождаться полного выбора процентного вычета по одному объекту, а потом уже думать о продаже.

Многие узнают об этой особенности, когда уже поздно — продали квартиру и потеряли 200–300 тысяч рублей возможного возврата. Одно действие — и разница в сумме возврата может составить 100–390 тыс ₽ в вашем случае.

Если уже подавал декларацию неполностью — можно ли подать заново?

Да. Это называется уточнённая декларация (3-НДФЛ с пометкой «корректировка»). Если в первой декларации вы заявили только часть имущественного вычета (например, забыли включить проценты), можно подать корректировку и за те же годы получить дополнительный возврат.

Уточнённая декларация подаётся в тот же 3-летний срок. То есть в 2026 году можно подать корректировку за 2023, 2024 или 2025 годы. Камеральная проверка та же — 3 месяца.

А если квартира в общедолевой собственности — кто и сколько может вернуть?

С 1 января 2014 года имущественный вычет распределяется между собственниками не по долям, а по фактически уплаченным суммам. Это значит:

- Купили квартиру за 4 млн ₽ супруги, доли 50/50 — каждый получает по 2 млн вычета (по 260 тыс ₽ возврата).

- Купили квартиру за 3 млн ₽ супруги — каждый может выбрать, в каких долях распределить вычет (например, 2 млн жене и 1 млн мужу), оформив в банке справку или письменное соглашение между супругами.

В семейном случае суммарный возврат — до 1 300 000 ₽ (520 000 на покупку + 780 000 на проценты при базовой ставке 13%). Это работает, если оба супруга платят НДФЛ.

Что в итоге держать в голове в 2026 году?

Имущественный вычет — единственная льгота в НДФЛ без срока давности. Можно подать через 5, 10, 20 лет после покупки. Главное ограничение — глубина возврата: только за 3 предшествующих года.

Конкретные сроки в 2026 году:

- За 2023 год — до 31.12.2026.

- За 2024 год — до 31.12.2027.

- За 2025 год — до 31.12.2028.

Максимальная сумма возврата при базовой ставке 13% — 650 000 ₽. При прогрессивной шкале (доход свыше 2,4 млн ₽/год) — до 1 100 000 ₽. Конкретную свою сумму можно посчитать на калькуляторе налогового вычета — с учётом вашего дохода, стоимости квартиры и процентов по ипотеке.

Если хотите упрощённый порядок (без декларации) — проверьте, передал ли ваш банк данные в ФНС: зайдите в личный кабинет nalog.gov.ru, раздел «Доходы и вычеты». Если кнопка «Получить вычет» появилась — подписывайте и ждите деньги через месяц.

Если данные не пришли (банк не передал) — заполняйте 3-НДФЛ через тот же личный кабинет ФНС. Можно пошагово разобраться по нашей инструкции. Срок камеральной проверки — 3 месяца, выплаты — ещё 1 месяц.

Узнали возможности? Теперь посчитайте свою конкретную сумму — с учётом вашего годового дохода и реальной стоимости квартиры. Разница между «знать» и «сделать» — иногда 650 тысяч рублей в вашем случае.

Как думаете — что выгоднее: подавать декларацию каждый год и получать частями, или подождать 3 года и забрать всё за один раз? Пишите ваш вариант в комментариях — посчитаем, кто сколько теряет на ожидании.

А о каком вычете разобрать следующей? Социальный за лечение и обучение (до 19 500 ₽), стандартный на детей или инвестиционный по ИИС-3 — у каждого свои подводные камни.

Подпишитесь — на этой неделе разберём, как через Госуслуги вернуть вычет за 15 минут без декларации. С пошаговым скриншотом каждого экрана.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

НДФЛ до 15 июля 2026: 7 ошибок платежа, из-за которых появляются пени

НДФЛ до 15 июля 2026: 7 ошибок платежа, срок 3-НДФЛ, пени с 16 июля, ЕНС и чек-лист оплаты налога без лишней просрочки.

Вычет за 2023 год: почему 31 декабря 2026 может сжечь 19 500 ₽

ФНС напоминает: до конца 2026 года можно заявить вычеты за 2025, 2024 и 2023 годы. Считаем, почему социальный вычет 150 000 ₽ может дать 19 500 ₽, но не переносится бесконечно.

Упрощенный вычет показал 65 ₽: когда 3-НДФЛ вернет 19 500 ₽

Почему в личном кабинете ФНС может появиться маленький упрощенный социальный вычет и когда декларация 3-НДФЛ помогает заявить всю сумму расходов.