Кредит 250 000 ₽: почему деньги придут только через 48 часов

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Вы подписали договор на потребительский кредит 250 000 ₽, а банк пишет: деньги будут доступны только через 48 часов. Это не обязательно сбой. С 1 сентября 2025 года действует обязательный период охлаждения по потребительским кредитам и займам: от 50 000 ₽ до 200 000 ₽ - 4 часа, свыше 200 000 ₽ - 48 часов.

Ловушка в одном рубле: 200 000 ₽ и 200 001 ₽ попадают в разные режимы.

Данные сверены 2 июня 2026 года по FAQ Банка России и закону N 353-ФЗ.

Зачем банк задерживает деньги?

Банк России объясняет: период охлаждения ввели как антифрод-меру, чтобы человек мог отказаться от кредита или займа, если оформил его под давлением мошенников. Деньги выдаются не сразу после подписания договора, а после установленной паузы.

Период применяется при оформлении кредита онлайн, в офисе банка или МФО. Финансовая организация должна письменно сообщить срок предоставления денег и напомнить, что заемщик может отказаться от получения кредита или займа.

Перед подписанием договора удобно проверить платеж в кредитном калькуляторе, но калькулятор покажет график, а не отменит период охлаждения.

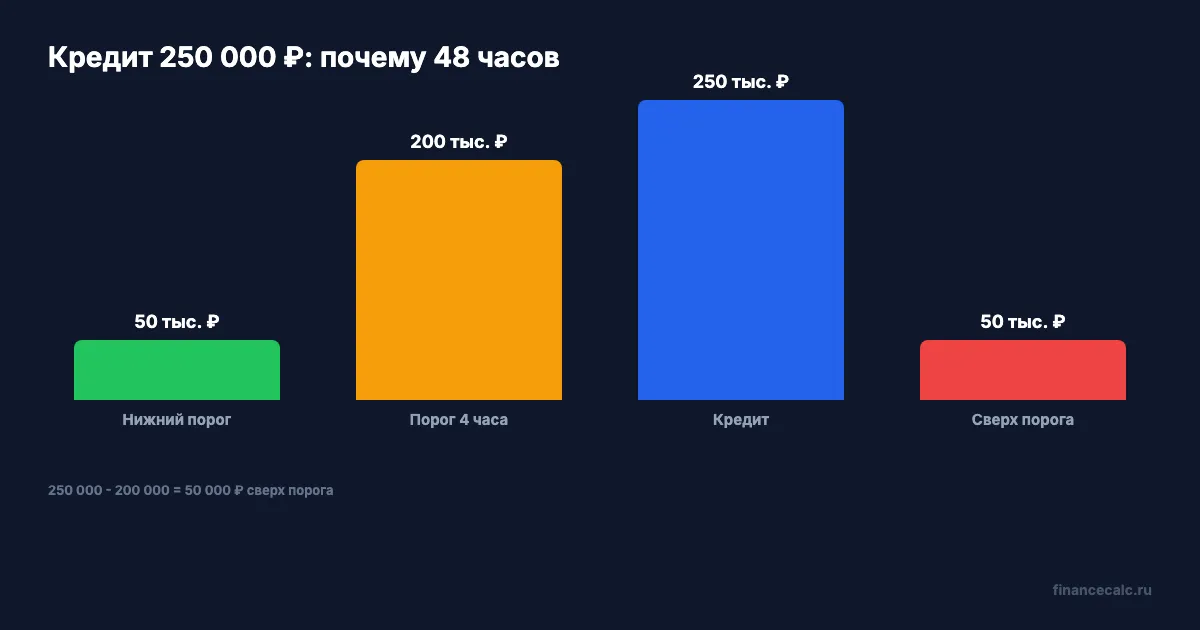

Пример: кредит 250 000 ₽

Порог для длинной паузы:

200 000 ₽.

Сумма кредита:

250 000 ₽.

Превышение порога:

250 000 - 200 000 = 50 000 ₽.

Значит, деньги будут доступны не сразу, а через:

48 часов.

Если сумма была бы 150 000 ₽, работал бы другой диапазон:

50 000-200 000 ₽ = 4 часа.

Если сумма 49 000 ₽, она ниже нижнего порога:

50 000 - 49 000 = 1 000 ₽.

По таким кредитам период охлаждения не устанавливается.

Почему 200 001 ₽ уже 48 часов?

Формулировка Банка России: от 50 000 ₽ до 200 000 ₽ - 4 часа, свыше 200 000 ₽ - 48 часов.

Поэтому:

200 000 ₽ - еще диапазон 4 часа;

200 001 ₽ - уже сумма свыше порога.

Разница:

200 001 - 200 000 = 1 ₽.

Это неприятно, но юридически именно такие пороги и создают резкую границу. Если сумма не принципиальна, можно обсудить с банком меньший кредит и оформить недостающую часть позже, но решение зависит от тарифа, цели кредита и рисков переплаты.

Когда паузы нет?

Банк России перечисляет исключения. Период охлаждения не действует для кредитов и займов до 50 000 ₽, ипотечных и образовательных кредитов, автокредитов при перечислении денег продавцу автомобиля - юридическому лицу, а также для рефинансирования прежних кредитов и займов, если сумма долга не увеличивается.

Еще быстрый сценарий возможен при покупке товаров и услуг в кредит, если человек лично пришел в магазин или организацию. Но не переносите это правило на дистанционную заявку: онлайн-кредит и личное присутствие - разные истории.

Повышение лимита кредитки тоже считается?

FAQ Банка России указывает: период охлаждения применяется и при увеличении суммы кредита или займа по действующему договору, а также при повышении лимита по кредитной карте. Поэтому ловушка есть не только в новом кредите.

Например, карта уже открыта, лимит был 150 000 ₽, банк предлагает увеличить до 250 000 ₽. Если повышение попадает в правила периода охлаждения, доступ к увеличенной части может появиться не сразу. Проверяйте уведомление банка: там должен быть срок предоставления денег и возможность отказаться.

Не путайте это с обычной старой задолженностью. Уже использованный лимит и новый увеличенный лимит - разные куски риска.

Как отказаться во время паузы?

Пока действует период охлаждения, заемщик вправе отказаться от получения кредита или займа. Практически это значит: не тяните до конца срока, сразу пишите в банк или МФО по каналу, который указан в договоре и уведомлении.

Сохраните:

- договор и индивидуальные условия;

- уведомление о сроке выдачи денег;

- заявление об отказе;

- ответ банка или МФО;

- скрин статуса заявки.

Если деньги еще не предоставлены, спор обычно проще, чем после зачисления и траты.

Что делать, если деньги нужны срочно?

Сначала проверьте, есть ли законное исключение: сумма до 50 000 ₽, личная покупка в магазине, автокредит с перечислением продавцу-юрлицу, ипотека, образование или рефинансирование без увеличения долга. Если исключения нет, попытка “обойти паузу” может закончиться более дорогим продуктом.

Сравните не только скорость, но и цену: иногда кредит на 49 000 ₽ без паузы дороже, чем нормальный кредит на 150 000 ₽ с ожиданием 4 часа. Быстрые деньги не всегда дешевые.

Что запомнить?

Формула такая:

до 50 000 ₽ = без периода охлаждения;

50 000-200 000 ₽ = 4 часа;

свыше 200 000 ₽ = 48 часов.

Для кредита 250 000 ₽:

250 000 - 200 000 = 50 000 ₽ сверх порога.

Напишите в комментариях сумму кредита и способ оформления: онлайн, офис, магазин, МФО. По этим двум деталям видно, ждать 4 часа, 48 часов или искать исключение.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 250 000 ₽, 48. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: cbr.ru, cbr.ru, consultant.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 250 000 - 200 000 = 50 000 ₽.; 50 000-200 000 ₽ = 4 часа.; 50 000 - 49 000 = 1 000 ₽.; 200 001 - 200 000 = 1 ₽.; до 50 000 ₽ = без периода охлаждения;.

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/853.json (2 визуализации). Inline charts: /images/blog/charts/853-period-okhlazhdeniya.webp, /images/blog/charts/853-250000-i-48-chasov.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет консультацию банка или юриста. Источники: Банк России: период охлаждения по кредитам и займам, Банк России о запуске периода охлаждения с 1 сентября 2025 года, закон N 353-ФЗ о потребительском кредите. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Микрозайм 12 000 ₽ и допуслуга 3 000 ₽: почему галочка МФО с 1 июля не работает

Что меняет новый базовый стандарт МФО с 1 июля 2026 года: согласие на допуслуги, право отказаться и как проверить переплату.

Микрозайм 15 000 ₽: почему с 1 апреля 2026 должны требовать не больше 30 000 ₽

Как работает новый лимит переплаты по кредитам и займам до года с 1 апреля 2026 года: 100% от суммы долга вместо прежних 130%.

Два займа по 20 000 ₽: почему третий под 200% с 1 октября МФО не даст

Банк России напомнил о новых ограничениях МФО: переплата по займу 20 000 ₽ не выше 40 000 ₽ всего, а третий дорогой заем с 1 октября 2026 года не выдадут.