Микрозайм 12 000 ₽ и допуслуга 3 000 ₽: почему галочка МФО с 1 июля не работает

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Человек берет микрозайм 12 000 ₽, а в договоре рядом всплывает “помощь”, “юридический пакет” или “страховой сервис” за 3 000 ₽. Итог к оплате уже похож не на 12 000 ₽, а на 15 000 ₽. С 1 июля 2026 года Банк России вводит новый базовый стандарт для МФО: организациям запрещается проставлять за клиента согласие на дополнительные услуги.

Ловушка в том, что галочка в интерфейсе не должна заменять волю заемщика.

Данные сверены 2 июня 2026 года по Банку России, базовому стандарту МФО и закону о потребительском кредите.

Что именно запретили МФО?

Банк России пишет: МФО запрещается проставлять за клиента согласие на получение дополнительных услуг, в том числе если они предлагаются не одновременно с заключением договора. Стандарт также требует давать полную информацию об услуге, поставщике, праве отказаться и влиянии услуги на условия займа.

Еще один важный пункт: МФО не смогут визуально выделять самые выгодные условия договора цветом, размером или шрифтом и одновременно скрывать остальные. То есть “крупно написали 0 ₽, мелко спрятали 3 000 ₽” - именно тот риск, против которого обновлен стандарт.

Посчитать общий долг по займу удобно через калькулятор микрозайма, но галочки и согласия надо проверять в самом договоре.

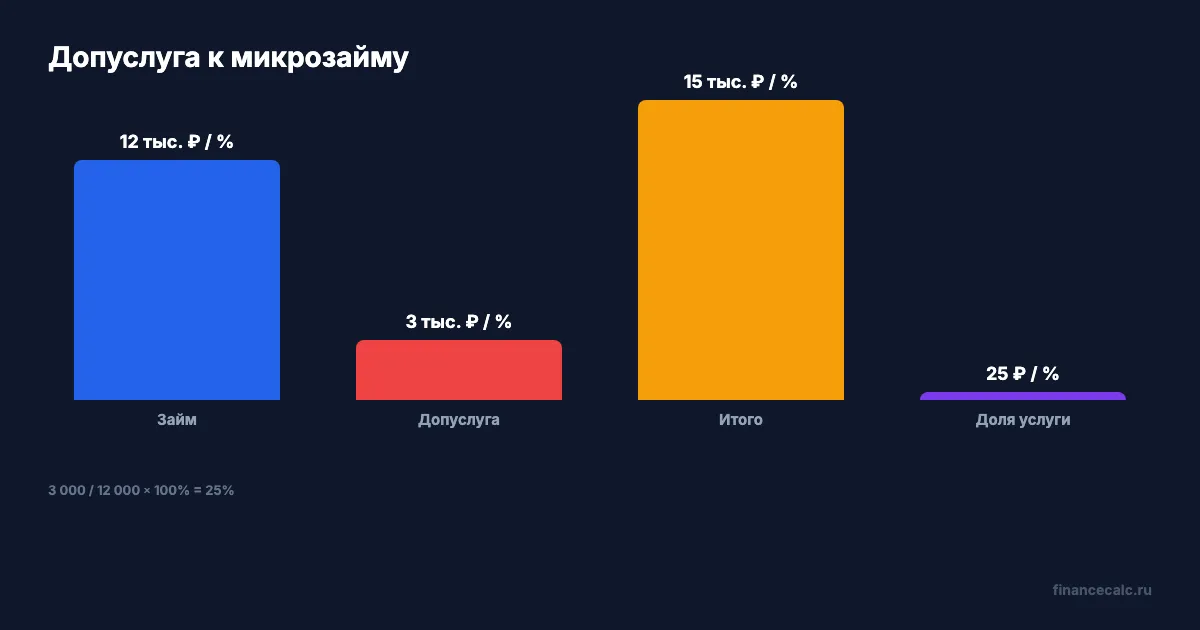

Пример: займ 12 000 ₽ плюс услуга 3 000 ₽

Сумма займа:

12 000 ₽.

Дополнительная услуга:

3 000 ₽.

Итоговая сумма вокруг договора:

12 000 + 3 000 = 15 000 ₽.

Доля допуслуги от суммы займа:

3 000 / 12 000 × 100% = 25%.

Это не мелочь. Заемщик мог идти за 12 000 ₽ на несколько дней, а получить рядом платный продукт на четверть суммы займа.

Значит ли это, что любую допуслугу вернут автоматически?

Нет. Новый стандарт не говорит, что все дополнительные услуги запрещены. Он говорит, что согласие должно быть реальным, а информация - полной. Если человек сам выбрал услугу и понимает, на что согласился, спор будет другим.

Отдельно закон о потребительском кредите говорит: если заемщик выразил согласие на дополнительные услуги, должно быть оформлено заявление о таких услугах. А при отказе от услуги исполнитель возвращает деньги за вычетом фактически оказанной части в установленный срок. Поэтому в споре важны документы:

- где именно была галочка;

- можно ли было ее снять;

- кто поставщик услуги;

- есть ли заявление на допуслугу;

- сказали ли о праве отказаться.

Что делать, если услуга уже подключена?

Не начинайте с эмоций. Соберите договор, индивидуальные условия, заявление на дополнительную услугу, чек или выписку об оплате 3 000 ₽. Затем напишите в МФО короткое требование: указать, когда именно вы выразили согласие, кто оказывает услугу, какую часть услуги уже оказали и как отказаться.

Если услуга была подключена в день займа, полезно считать не только проценты, но и общую стоимость вокруг договора:

12 000 + 3 000 = 15 000 ₽.

Если МФО отвечает “это не заем, это отдельный сервис”, вопрос не исчезает. Новый стандарт как раз требует полной информации о дополнительной услуге и ее поставщике на всех этапах.

Почему дата 1 июля важна?

Базовый стандарт вступает в силу с 1 июля 2026 года. Если договор оформлен до этой даты, его надо оценивать по действующим на момент оформления правилам и закону. Если договор после 1 июля 2026 года, ссылка на новый стандарт становится сильнее.

Практическая формула для жалобы:

договор после 1 июля + галочка за клиента + платная услуга = повод требовать объяснение и документы.

Не пишите сразу “верните все”. Лучше напишите: “Прошу предоставить подтверждение моего отдельного согласия на услугу стоимостью 3 000 ₽, сведения о поставщике, порядок отказа и расчет фактически оказанной части”.

Как не купить лишнее?

Перед подписанием откройте полный договор и индивидуальные условия. Ищите слова “услуга”, “пакет”, “помощь”, “сертификат”, “консультация”, “подписка”, “страхование”. Если видите плату 3 000 ₽, сравните ее с суммой займа:

3 000 / 12 000 × 100% = 25%.

Если услуга влияет на ставку, МФО должна объяснить, как именно. Если не влияет, спросите, почему она вообще стоит рядом с займом и можно ли получить заем без нее.

Как выглядит честное согласие?

Честное согласие видно по трем признакам. Во-первых, услуга названа отдельно, а не спрятана в длинном списке. Во-вторых, цена 3 000 ₽ показана так же ясно, как сумма займа 12 000 ₽. В-третьих, у заемщика есть понятный выбор: согласиться или отказаться без скрытого давления интерфейса.

Если вместо этого самая выгодная ставка выделена ярким блоком, а платная услуга спрятана мелким текстом, это ровно тот тип визуальной ловушки, на который указывает Банк России.

Что запомнить?

Формула:

12 000 ₽ займа + 3 000 ₽ допуслуги = 15 000 ₽ вокруг договора.

С 1 июля 2026 года МФО не должна ставить согласие за клиента. Комментарий-хук простой: напишите сумму займа и сумму допуслуги. По пропорции сразу видно, стоит ли поднимать спор.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 12 000 ₽, 3 000 ₽, 1. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: cbr.ru, garant.ru, base.garant.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 12 000 + 3 000 = 15 000 ₽.; 3 000 / 12 000 × 100% = 25%.; договор после 1 июля + галочка за клиента + платная услуга = повод требовать объяснение и документы..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/862.json (2 визуализации). Inline charts: /images/blog/charts/862-mfo-dopusluga.webp, /images/blog/charts/862-12000-i-3000.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет юридическую консультацию. Источники: Банк России о новой редакции базового стандарта МФО, базовый стандарт МФО на Гаранте, статья 7 закона N 353-ФЗ о дополнительных услугах. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Микрозайм 15 000 ₽: почему с 1 апреля 2026 должны требовать не больше 30 000 ₽

Как работает новый лимит переплаты по кредитам и займам до года с 1 апреля 2026 года: 100% от суммы долга вместо прежних 130%.

Два займа по 20 000 ₽: почему третий под 200% с 1 октября МФО не даст

Банк России напомнил о новых ограничениях МФО: переплата по займу 20 000 ₽ не выше 40 000 ₽ всего, а третий дорогой заем с 1 октября 2026 года не выдадут.

Кредит 250 000 ₽: почему деньги придут только через 48 часов

Как работает период охлаждения по потребительским кредитам и микрозаймам в 2026 году: 4 часа, 48 часов, пороги 50 000 и 200 000 ₽.