Что будет со ставкой 19 июня 2026: 3 сценария Сбера, Альфы и ВТБ

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

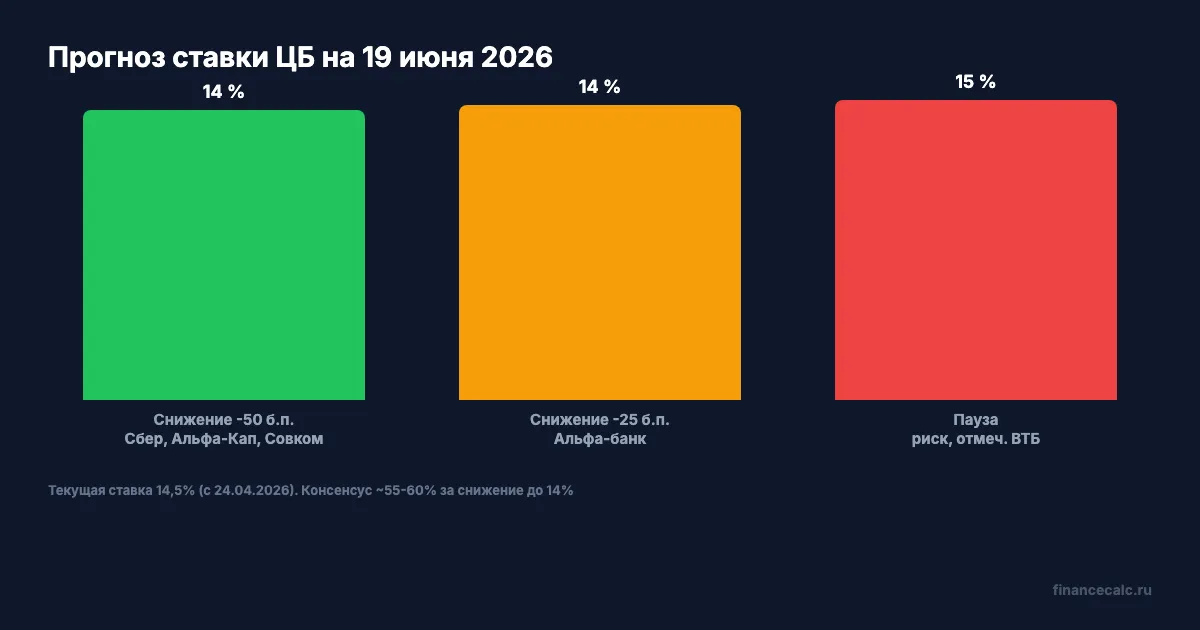

19 июня 2026 года совет директоров Банка России решит, что будет со ставкой 14,5%. Большинство аналитиков ждёт снижения, но в мае впервые с зимы зазвучала пауза. Разница между крайними сценариями — около 6 700 ₽ в год на каждом миллионе вашего вклада, а на 5 млн ₽ — уже 33 500 ₽. Разбираем три позиции — Сбера, Альфы и ВТБ — и считаем, сколько потеряет или сохранит ваш депозит при каждом исходе.

Какая ставка сейчас и почему именно 19 июня важно?

Ключевая ставка на 16 мая 2026 года — 14,5% годовых. ЦБ снизил её 24 апреля сразу на 50 базисных пунктов, с 15% до 14,5% — это второе подряд снижение после мартовского шага с 16% до 15%. С пиковых 21% в феврале регулятор за два заседания убрал 6,5 п.п., и это самый быстрый цикл смягчения за последние пять лет.

19 июня — следующее опорное заседание. «Опорное» — значит ЦБ публикует не только решение по ставке, но и обновлённый среднесрочный прогноз и проводит пресс-конференцию председателя. Такие заседания случаются четыре раза в год, и они почти всегда сопровождаются сменой траектории. Февральское заседание подняло ставку до 21%, апрельское дало −50 б.п. Что готовит июньское?

Вдумайтесь: каждое решение ЦБ — это автоматическая переустановка процентов на всех ваших вкладах через 1-2 недели. По данным статистики ЦБ, средняя максимальная ставка топ-10 банков уже опустилась с 15,1% в первой декаде января до 13,06% в третьей декаде апреля. Банки реагируют быстро — а вкладчики обычно медленно.

Что говорит Сбер: снижение -50 б.п. до 14%?

Аналитики SberCIB — это инвестиционный блок Сбербанка, который раз в квартал выпускает прогноз по ключевой ставке на год. В майском обновлении они зафиксировали базовый сценарий на 19 июня: снижение ещё на 50 базисных пунктов, ключевая ставка — 14% годовых.

Логика Сбера простая. Инфляция замедляется: в комментарии к среднесрочному прогнозу 7 мая 2026 сам ЦБ обновил годовой ориентир до 4,5–5,5%. Это уже почти у цели 4%. Кредитный портфель банков растёт медленнее, бюджетный импульс ослабевает. Если эти тренды сохранятся к июню, у ЦБ нет причин держать ставку выше необходимого — она и так остаётся жёстко рестриктивной даже при 14%.

К Сберу примыкает Совкомбанк: его аналитики тоже ждут −50 б.п. до 14% и считают это «логичным продолжением апрельского шага».

Что это значит для вашего вклада? Снижение ключевой на 50 б.п. обычно тащит за собой ставки топ-10 банков примерно на ту же величину — с поправкой, что часть снижения банки уже заложили в депозиты заранее. По состоянию на май 2026 средняя максимальная ставка топ-10 — 13,06%. Если 19 июня будет −50 б.п., ставка по новым вкладам в крупнейших банках уйдёт к 12,5%, а к концу июля — к 12%. Промо-ставки и накопительные счета упадут синхронно.

Что говорит Альфа: снижение -25 б.п. до 14,25%?

Здесь интересный раскол внутри одного бренда. УК «Альфа-Капитал» в лице руководителя группы макроэкономики Александра Джиоева ждёт классическое снижение −50 б.п. до 14%. А вот Альфа-банк через своё аналитическое подразделение публикует более осторожный прогноз: −25 базисных пунктов, ставка 14,25%.

Откуда расхождение? Альфа-банк смотрит на стороне рисков. Геополитика остаётся напряжённой, бюджетный дефицит шире плана, инфляционные ожидания населения снизились мягче, чем хотел бы ЦБ. ЦБ обычно осторожнее в опорные заседания: один большой шаг — это сигнал «мы уверены». Половинчатый шаг −25 б.п. — это «мы продолжаем цикл, но без резких движений».

Знакомо? Большинство вкладчиков сейчас в той же позиции. Хочется зафиксировать высокую ставку, но непонятно — на 3 месяца, на полгода или на год. Шаг −25 б.п. — это нейтральный сценарий: ставка снижается, но банки понимают, что цикл идёт медленнее, и удерживают предложения по длинным вкладам ближе к текущему уровню.

При сценарии −25 б.п. средняя максимальная ставка топ-10 уйдёт к 12,75-12,85%. Разница с базовым сценарием Сбера невелика, но она важна, если вы открываете вклад на сумму свыше 1 млн ₽ и держите его 12 месяцев. На каждые 100 000 ₽ разница за год даёт примерно 250 ₽. На 2 млн ₽ — 5 000 ₽.

Что говорит ВТБ: 13% к концу года и риск паузы?

ВТБ выделяется тем, что не публикует точечный прогноз на 19 июня, но в макропрогнозе на 2026 год даёт целевой уровень ставки на конец 2026 года — 13%. Если в июне ЦБ опустит до 14%, а в июле — до 13,5%, потом октябрь даст 13% — траектория ВТБ совпадает с Сбером.

Но в мае ВТБ Капитал отдельно отметил риск паузы. Цитата из обзора рынка облигаций: «выпуски долгосрочных бумаг уже учитывают значительную вероятность пауз в снижении ставки во втором полугодии 2026 года». Это значит, что инвесторы в ОФЗ начали закладывать сценарий, в котором ЦБ остановится на 14% и подержит ставку 2-3 месяца, прежде чем продолжить цикл.

Что бы вы сделали, если бы знали наверняка, что 19 июня будет пауза?

Пауза 14,5% — третий сценарий. Он маловероятен по консенсусу, но возможен по двум причинам. Первая — инфляция в мае замедлилась слабее ожиданий: продовольствие выросло, тарифы ЖКХ переехали с 1 июля. Вторая — рубль стал крепче, а ЦБ говорил, что укрепление рубля само по себе уже выступает дезинфляционным фактором, и не обязательно дополнительно «помогать» рынку снижением ставки.

Сам ЦБ в среднесрочном прогнозе от 7 мая 2026 обозначил базовый коридор средней ключевой ставки на 2026 год — 14,0–14,5%. Это значит: даже при сохранении траектории снижения регулятор не планирует опускаться ниже 13–13,5% к концу года. То есть пауза в июне с дальнейшим снижением в июле-октябре вписывается в этот коридор так же гладко, как и шаг −50 б.п. в июне с плато во втором полугодии.

При паузе ставки по вкладам зависнут на уровне мая — средняя максимальная около 13,06%. Это самый выгодный для вкладчика исход в краткосрочной перспективе: банки даже могут чуть поднять промо-ставки на длинные вклады, чтобы перехватить клиентов до следующего заседания 24 июля.

Сколько вы заработаете при каждом сценарии?

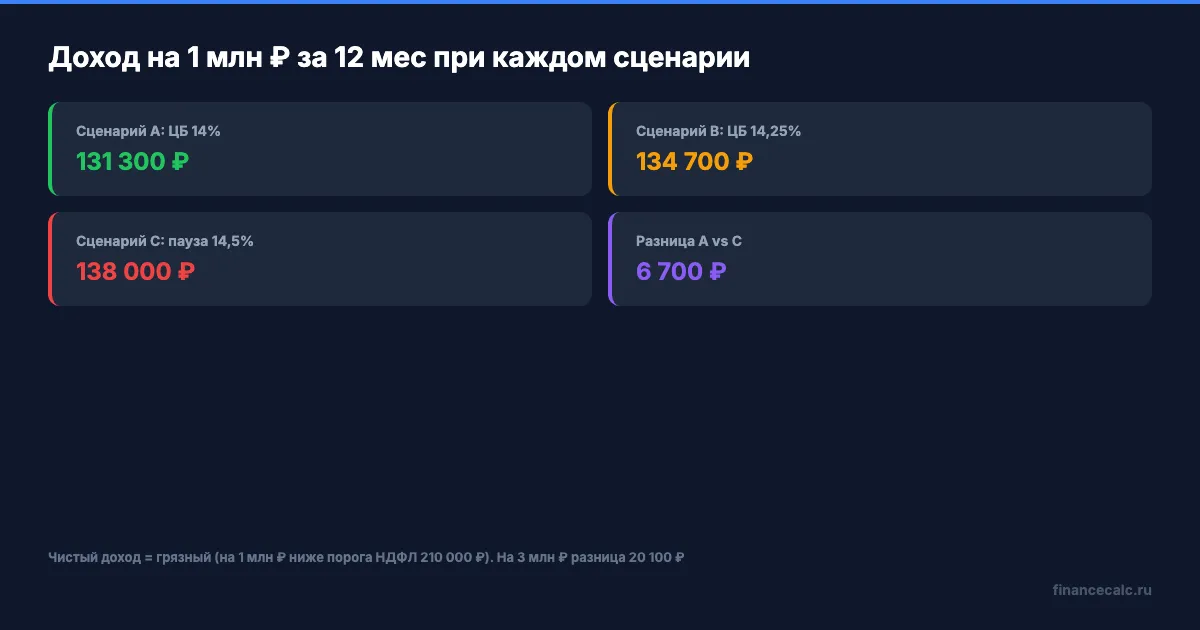

Сравним три сценария на вкладе 1 000 000 ₽ на 12 месяцев, открытом сразу после заседания. Капитализация ежемесячная, начисление процентов — в конце срока. Расчёт по формуле сложного процента: итог = сумма × (1 + ставка/12)^12.

| Сценарий 19 июня | Ставка ЦБ | Средняя ставка топ-10 | Грязный доход | НДФЛ 2026 | Чистый доход |

|---|---|---|---|---|---|

| Снижение −50 б.п. (Сбер, Совком, Альфа-Капитал) | 14,0% | 12,4% | 131 300 ₽ | 0 ₽ | 131 300 ₽ |

| Снижение −25 б.п. (Альфа-банк) | 14,25% | 12,7% | 134 700 ₽ | 0 ₽ | 134 700 ₽ |

| Пауза (риск ВТБ, ряд аналитиков) | 14,5% | 13,0% | 138 000 ₽ | 0 ₽ | 138 000 ₽ |

Налог считается так: необлагаемый минимум 2026 = 1 млн ₽ × максимальная ключевая ставка на 1 число любого месяца года. В 2026 максимальной была 21% (1 февраля), значит порог — 210 000 ₽ дохода. На вкладе в 1 млн ₽ ваш годовой процент 131–138 тыс. ₽ ниже порога, и налога нет. Точную сумму для вашей суммы и срока считайте в калькуляторе налога на вклады.

Что меняет картину? Сумма вклада. На вкладе 2 млн ₽ грязный доход при 13% — около 276 000 ₽, и с 66 000 ₽ сверх минимума придётся заплатить 8 580 ₽ НДФЛ. На 3 млн ₽ грязный доход — около 414 000 ₽, налог уже 26 520 ₽. И именно поэтому крупные вкладчики чувствительнее к каждому базисному пункту: разница 50 б.п. на сумме 5 млн ₽ за год — это 25 000 ₽ грязного и 21 750 ₽ чистого.

Разница между крайними сценариями (снижение −50 vs пауза) на 1 млн ₽ — около 6 700 ₽ за год. На 3 млн ₽ — 20 100 ₽. На 5 млн ₽ — 33 500 ₽. Это не мелочь — это полноценный январский отпуск или новогодний подарок.

Отдельно для тех, кто держит вклады со сроком 6 месяцев или меньше: пересчитайте на свой срок. На 6 месяцев разница между сценариями A и C — около 3 200 ₽ на миллион. На 3 месяца — около 1 500 ₽. Это меньше, но это деньги, которые либо останутся у вас, либо не появятся, в зависимости от того, как вы среагируете до 19 июня.

Что делать прямо сейчас?

Главная ошибка вкладчика накануне заседания ЦБ — ждать. Логика «дождусь решения, потом открою» работает только при сценарии паузы. В двух других случаях из трёх вы уже потеряли: банки заранее снизили ставки в мае-июне в ожидании смягчения. Подробнее про механику этого процесса мы разбирали в статье о ключевой ставке ЦБ 2026.

Стратегия зависит от вашего срока:

- Срок 3-6 месяцев. Закройте короткий вклад до 19 июня по майской ставке 13-14%. После заседания у вас на руках будут проценты по высокой ставке, а в августе откроете новый — уже понимая полную траекторию.

- Срок 12 месяцев. Не дробите вклад. Откройте 60-70% суммы по текущей максимальной ставке (13-13,5%), а 30% оставьте на накопительном счёте — будет «подушка» под следующее заседание, если ЦБ удивит.

- Срок свыше года. Лестничная стратегия: разбейте сумму на 3 транша по 33%, открывайте по одному вкладу 12 месяцев каждые 2-3 месяца. Так усредните ставку и не зависите от одного решения ЦБ.

Точную доходность по вашим параметрам — сумма, срок, капитализация, регулярные пополнения — считайте в калькуляторе сложного процента. Введите 13% (текущая средняя по топ-10) и сравните с 12,4% (после возможного снижения 19 июня) — увидите ровно ту разницу, которую банк недодаст вам, если откроете вклад на месяц позже.

И отдельно про налог. С 2023 года вы платите НДФЛ 13% (а с 5 млн дохода — 15%) с процентов по вкладам сверх необлагаемого минимума. В 2026 году минимум считается как 1 млн ₽ × максимальная ключевая ставка на 1 число любого месяца года. Максимальной в 2026 была 21% (на 1 февраля), значит порог дохода — 210 000 ₽. То есть если вы держите 2 млн ₽ под 13% — годовой процент около 276 000 ₽, налог считается с 66 000 ₽ и составит 8 580 ₽. Проверьте свою цифру в калькуляторе налога на вкладах, чтобы понимать чистую доходность.

Какой сценарий вероятнее: что в итоге?

Если суммировать консенсус крупнейших российских аналитических команд, то расклад на 19 июня примерно такой: вероятность −50 б.п. (до 14%) — около 55-60%; вероятность −25 б.п. (до 14,25%) — около 20-25%; вероятность паузы на 14,5% — около 15-20%.

Базовый сценарий — продолжение цикла снижения. Но историческая статистика показывает: ЦБ часто удивляет рынок именно на опорных заседаниях. В декабре 2025 регулятор взял паузу, когда консенсус ждал снижения. В феврале 2026 — наоборот, поднял ставку до 21%, хотя многие аналитики ждали удержания 20%. Так что закладывайте в стратегию все три сценария, а не только базовый.

На что смотреть в дни перед заседанием? Три индикатора, которые подскажут реальные ожидания рынка. Первый — доходность ОФЗ со сроком до 1 года: если она опустится ниже 14% — рынок уверен в снижении. Второй — динамика премиум-вкладов в топ-10 банков: если за неделю до заседания крупные банки начнут отзывать промо-предложения свыше 13,5%, это явный сигнал, что и они ждут смягчения. Третий — официальные комментарии главы ЦБ и аналитического департамента ЦБ за 5-7 дней до заседания: ЦБ редко жёстко удивляет рынок и обычно подсказывает направление через публичные выступления.

Посчитайте свою ситуацию: какая ставка у вас на действующих вкладах, на какой срок они открыты, как вы реагировали на февральское повышение и апрельское снижение. Цифры могут удивить.

Как думаете — снизит ЦБ ставку до 14% 19 июня, или возьмёт паузу из-за рисков по инфляции? Напишите свой прогноз в комментариях — интересно сравнить с консенсусом аналитиков.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — 19 июня вечером выйдет разбор лимита АСВ 2 млн ₽: чек-лист для долгосрочных вкладчиков с конкретными примерами, как не потерять при банкротстве банка. С расчётами по реальной сумме страховки.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Ставка ЦБ 14% с 27 июля: что пересчитать во вкладах, кредитах и ипотеке

ЦБ снизил ключевую ставку до 14%. Считаем эффект шага 0,25 п.п. для вкладов, кредитов, ипотеки и налога на проценты.

Приморские вклады 774 млрд ₽: почему 13,5% после 15,2% режет 17 000 ₽ с 1 млн

ЦБ сообщил о 774 млрд ₽ на счетах приморцев и снижении ставок ДФО. Считаем, как 1,7 п.п. превращаются в 17 000 ₽ на 1 млн ₽.

Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Банк России сообщил о 506 млрд ₽ на счетах жителей Омской области. Разбираем, почему региональный рост не отменяет лимит АСВ 1,4 млн ₽.