ПИФы на 34,7 трлн ₽: почему фонд денежного рынка не вклад с гарантией

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Банк России сообщил: клиентские активы управляющих компаний выросли до 34,7 трлн ₽. На таком фоне пайщик легко делает опасный вывод: если фонды выбирают облигации и инструменты денежного рынка, это почти как вклад, только удобнее.

Почти - самое дорогое слово в этой истории. ПИФ может быть консервативным, но это не банковский вклад с гарантированной доходностью.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 1 июня 2026 года и материалам Банка России о коллективных инвестициях.

Что выросло у управляющих?

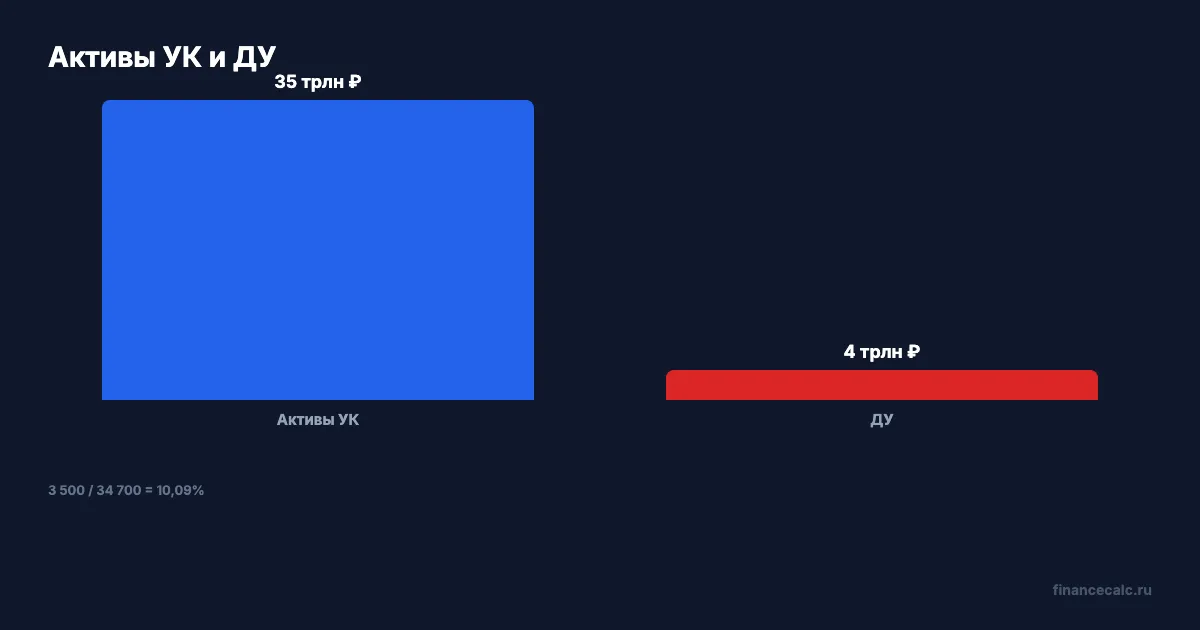

По данным ЦБ, клиентские активы управляющих компаний достигли 34,7 трлн ₽. Рост обеспечили паевые инвестиционные фонды и их доходность.

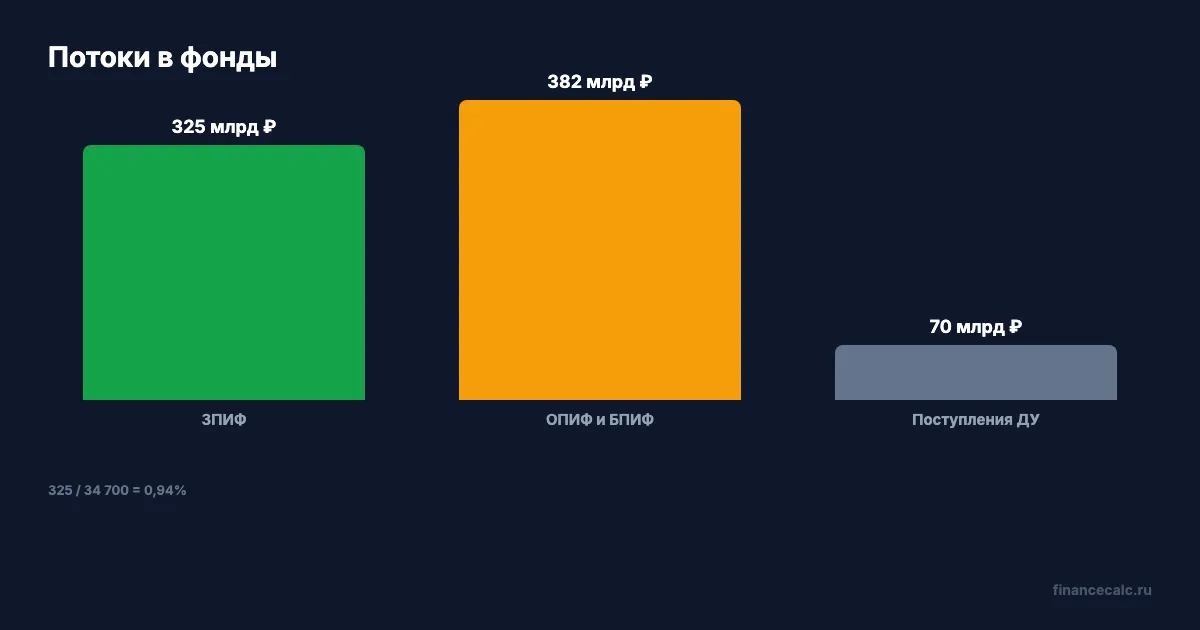

Лучшую динамику показали закрытые ПИФ за счет корпоративных фондов: приток средств в первом квартале вырос в 5 раз, до 325 млрд ₽.

Розничные вложения в открытые и биржевые ПИФ, наоборот, снизились на 5,7%, до 382 млрд ₽. ЦБ пишет, что пайщики в основном выбирали стратегии, ориентированные на облигации и инструменты денежного рынка.

В сегменте доверительного управления активы достигли 3,5 трлн ₽, а объем поступлений составил 70 млрд ₽.

Сколько это в долях?

Если сравнить приток в закрытые ПИФ с общей величиной клиентских активов:

325 млрд / 34 700 млрд -> 0,94%.

Если сравнить активы доверительного управления с общей величиной:

3 500 млрд / 34 700 млрд -> 10,09%.

Эти доли помогают не переоценивать один яркий показатель. 325 млрд ₽ - большая сумма, но на фоне 34,7 трлн ₽ это меньше 1% в простой модели.

Почему денежный рынок не равен депозиту?

Финансовая культура Банка России объясняет: паевой фонд объединяет деньги инвесторов и вкладывает их в разные активы, а работу ПИФов и управляющих компаний контролирует Банк России.

Но там же есть ключевая оговорка: инвестиции в паевые фонды не попадают в систему страхования вкладов, а прошлый рост стоимости паев не гарантирует будущую прибыль.

Поэтому фраза “инструменты денежного рынка” не должна звучать как “государство гарантирует доход”. Это может быть консервативный портфель, но все равно портфель.

Где ловушка для вкладчика?

Вкладчик привык к трем вещам: срок, ставка, сумма к возврату. Пайщик живет в другой логике: стоимость пая меняется, стратегия фонда может иметь комиссии, а результат зависит от активов внутри фонда.

Если вы переносите 1 млн ₽ из вклада в фонд денежного рынка, формула проверки должна быть шире обычной доходности:

ожидаемый доход - комиссии - риск цены пая -> реальный результат.

Это не формула из новости ЦБ, а бытовая рамка самопроверки. Она нужна, чтобы не сравнивать рекламную доходность фонда с чистой ставкой вклада.

Для денежной модели можно использовать инвестиционный калькулятор, а для сравнения с депозитом - калькулятор вкладов. Но право на вывод, комиссии и риск цены пая нужно читать в правилах фонда.

Что проверить в правилах фонда?

Проверьте:

- тип фонда: открытый, биржевой, интервальный или закрытый;

- какие активы разрешены инвестиционной декларацией;

- комиссии управляющей компании;

- как быстро можно продать пай;

- есть ли история доходности за 3-5 лет;

- кто управляющая компания и есть ли она в реестрах ЦБ.

Если фонд называется “денежный рынок”, это не освобождает от проверки. Название подсказывает стратегию, но не гарантирует итог.

Почему цифра 34,7 трлн ₽ не должна гипнотизировать?

Крупный рынок не делает конкретный фонд безопасным. 34,7 трлн ₽ - это общий масштаб активов у управляющих компаний, а не гарантия вашего пая. Внутри рынка есть разные стратегии, разные риски и разные правила выхода.

Хороший вопрос к себе: “Я понимаю, почему этот фонд может заработать, и понимаю, когда он может просесть?” Если второй части нет, это не инвестиционное решение, а вера в крупную цифру.

Вы держите фонд денежного рынка как инвестицию или как “вклад с другим названием”?

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Квал за 12 млн с 3 декабря: почему тест не дает весь рынок

Банк России снизит порог для части клиентов управляющих, но статус будет ограниченным: только инструменты, по которым пройден тест.

Инвестиции от 1 000 ₽: с чего начать новичку в апреле 2026 — пошаговый план

Пошаговый план для начинающего инвестора в 2026: ИИС-3, фонды денежного рынка, ОФЗ и ETF — от 1 000 ₽. Разбираем ошибки и считаем доходность.

Фонды денежного рынка: лучшая альтернатива вкладу при ставке 15%?

Фонды ден. рынка дают 14,5% с ежедневным начислением. Сравниваем с вкладом: доходность, налоги, риски. На ИИС-3 — до 28% эффективных.