Квал за 12 млн с 3 декабря: почему тест не дает весь рынок

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Инвестор видит свежую новость Банка России и запоминает только сладкую часть: для статуса квалифицированного инвестора у управляющего будет достаточно 12 млн ₽ активов вместо 24 млн ₽. Или 6 млн ₽ годового дохода вместо 12 млн ₽.

Но главное слово здесь не “квал”, а “ограниченный”. Тест снижает порог, но не открывает весь сложный рынок разом.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 1 июня 2026 года.

Что меняется с 3 декабря?

Банк России утвердил изменения в базовый стандарт защиты прав клиентов управляющих. Документ вступит в силу с 3 декабря 2026 года.

Новая редакция касается проверки знаний розничных клиентов по отдельным инструментам для квалифицированных инвесторов:

- паям интервальных ПИФ;

- паям закрытых ПИФ;

- структурным облигациям;

- вечным облигациям.

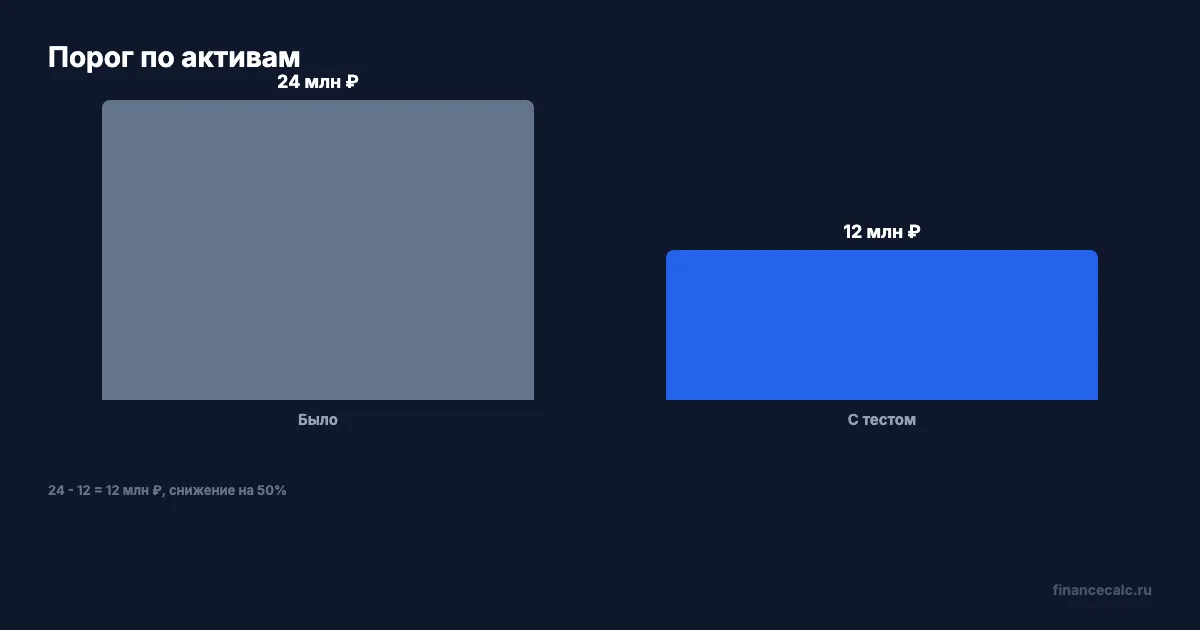

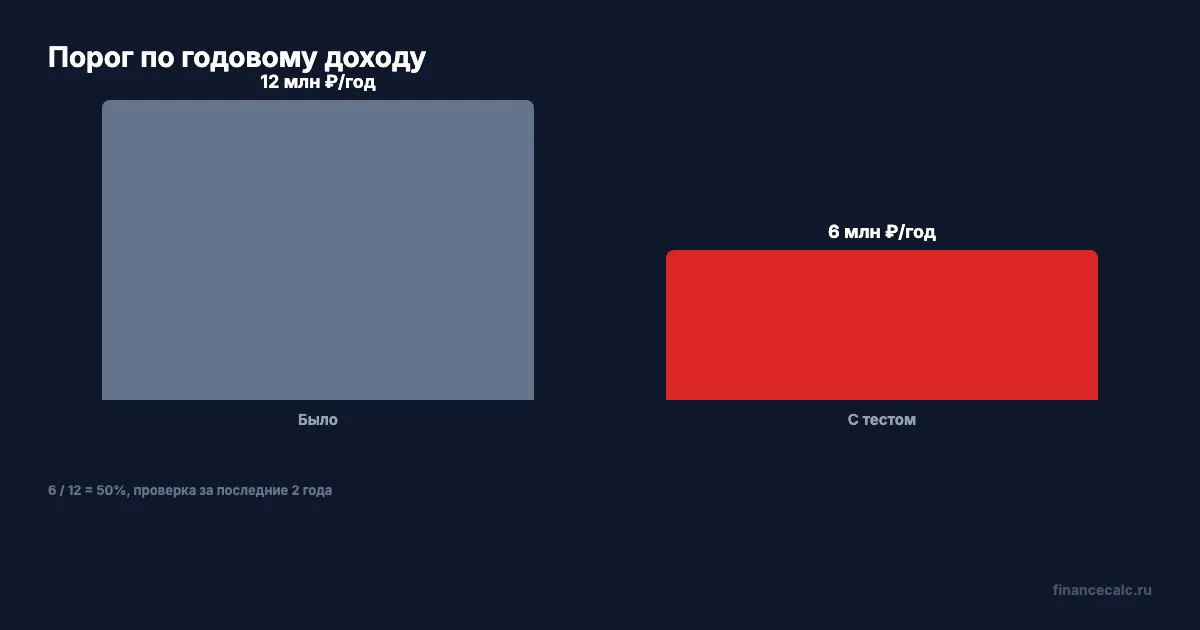

Если клиент успешно пройдет тестирование, ему может хватить 12 млн ₽ активов вместо 24 млн ₽. По доходу порог тоже ниже: ежегодный доход за последние 2 года не менее 6 млн ₽ вместо 12 млн ₽.

Снижение по активам:

24 млн - 12 млн -> 12 млн ₽.

В процентах:

12 / 24 -> 50%.

Почему это не “весь рынок”?

ЦБ прямо указывает: такой статус имеет ограниченный характер. Он дает право покупать только те “квальные” инструменты, по которым инвестор подтвердил компетенции.

То есть тест по одной группе не превращает человека в универсального профессионала. Если вы подтвердили знания по закрытым ПИФ, это не означает автоматический доступ ко всем сложным облигациям и другим инструментам.

По доходу арифметика похожая:

12 млн - 6 млн -> 6 млн ₽.

6 / 12 -> 50%.

Но в формуле есть еще один важный множитель: доход проверяется за последние 2 года. Если в один год было 9 млн ₽, а в другой 3 млн ₽, средняя сумма может выглядеть красиво, но официальный критерий говорит про ежегодный доход.

Где ловушка для частного инвестора?

Ловушка в слове “упрощенная”. Оно звучит так, будто барьер стал чистой формальностью: прошел тест, показал 12 млн ₽, купил что угодно.

На практике проверка знаний привязана к инструменту. У интервального ПИФ одна логика ликвидности, у закрытого ПИФ другая, у структурной облигации третья, у вечной облигации четвертая. Риск не исчезает от того, что порог стал ниже.

Для грубой прикидки портфеля используйте инвестиционный калькулятор: внесите 12 млн ₽, срок и ожидаемую доходность. Но калькулятор считает деньги, а не право покупать конкретный инструмент. Право возникает из статуса, теста и документов управляющей компании.

Что спросить у управляющего?

Спросите не “я теперь квал?”, а четыре конкретных вопроса:

- по какому инструменту я прохожу тест;

- какой именно статус будет присвоен;

- какие инструменты после этого станут доступны;

- где написано, что статус ограниченный.

Отдельно попросите показать ключевую информацию о договоре и рисках. Банк России в той же новости пишет, что стандарт конкретизирует обязанность управляющих до заключения договора давать клиенту необходимую информацию о ключевых положениях и возможных рисках.

Почему 12 млн ₽ могут не спасти?

Потому что наличие активов не доказывает понимание продукта. Структурная облигация может иметь сценарии выплат, которые сложно сравнить с обычной облигацией. Закрытый ПИФ может ограничивать выход. Вечная облигация может жить дольше вашего инвестиционного горизонта.

Если вам продают “доступ для квалифицированных” как знак качества, остановитесь. Квалификация - это не гарантия дохода, а допуск к риску.

Как зафиксировать результат теста?

Попросите управляющего сохранить не только итог “пройден”, но и привязку результата к инструменту. В личном кабинете или в пакете документов должно быть понятно, что тест относится, например, к паям закрытых ПИФ или к структурным облигациям. Иначе через месяц легко забыть, какой именно доступ был подтвержден.

Еще один бытовой контроль - не подписывать сделку в тот же день, когда впервые увидели сложный инструмент. Если продукт требует статуса квалифицированного инвестора, он точно заслуживает паузы на чтение условий. Для суммы 12 млн ₽ один вечер проверки дешевле, чем одна неверно понятая оговорка в договоре.

Проверочные журналы

Проверенные факты. Банк России сообщил 1 июня 2026 года, что утвердил изменения в базовый стандарт защиты прав клиентов управляющих; новая редакция касается тестирования по паям интервальных и закрытых ПИФ, структурным и вечным облигациям; для успешно прошедших тестирование порог активов может снизиться до 12 млн ₽ вместо 24 млн ₽, а ежегодный доход за последние 2 года - до 6 млн ₽ вместо 12 млн ₽; статус ограниченный и дает право покупать только инструменты, по которым подтверждены компетенции; документ вступает в силу 3 декабря 2026 года.

Источники. Использована официальная новость Банка России о статусе квалифицированного инвестора.

Расчет. Runtime 2 июня 2026 года: 24 - 12 -> 12, 12 / 24 -> 50%, 12 - 6 -> 6, 6 / 12 -> 50%.

Заголовок. Заголовок использует официальный новый порог 12 млн ₽ и дату вступления 3 декабря 2026 года; ловушка - ограниченный статус после теста, а не полный доступ ко всему рынку.

Графики. В chart-spec используются только числа из тела: 24, 12, 50, 6, 2, 3 декабря 2026.

Legal Verified. Официальная страница ЦБ проверена 2 июня 2026 года; статья не утверждает автоматический полный статус квалифицированного инвестора и не снимает обязанность проверять договор управляющего.

Что бы вы попросили показать первым: результат теста или список инструментов, которые он реально открывает?

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ПИФы: что это и стоит ли вкладывать

Что такое паевой инвестиционный фонд, какие виды ПИФов существуют, сколько они приносят и когда выгоднее обычного вклада. Разбираем с расчётами.

Брокерский или ИИС-3 в 2026: разница 130 000 ₽ за 5 лет при доходе до 1 млн

Брокерский счёт или ИИС-3 при доходе до 1 млн ₽: разбор разницы 130 000 ₽ за 5 лет. Налоги, ЛДВ, ликвидность — как выбрать в 2026 году.

ПДС 36 000 ₽: почему взнос 2 000 ₽ не даст максимум софинансирования

Как в 2026 году считается государственное софинансирование программы долгосрочных сбережений: 2 000 ₽ минимум, 36 000 ₽ максимум и три доходные группы.