Пенсия 30 000 ₽ в 2026: нужно около 130 баллов — сколько зарплаты и стажа

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Пенсия 30 000 ₽ в 2026: нужно около 130 баллов — сколько зарплаты и стажа

«Пенсия 30 000 ₽» в публичных дискуссиях звучит как нормальная цифра — что-то близкое к средней, на что вправе рассчитывать обычный работник. По формуле 2026 года это совсем не так. Чтобы получать ровно 30 000 ₽ страховой пенсии в ценах 2026 года, нужно скопить около 130 пенсионных баллов. В пересчёте по условиям 2026 года это уровень зарплаты 200 000 ₽ примерно 16 лет или заработок на уровне предельной базы около 13 лет. Но это именно расчёт в условиях 2026 года: в реальной карьере предельная база меняется ежегодно, поэтому будущие баллы нельзя считать одной и той же зарплатой на 13-16 лет вперёд.

Это не вопрос трудолюбия — это математика, заложенная в статью 15 ФЗ-400 и постановление о предельной базе страховых взносов. Дальше — по шагам, с цифрами, которые вы сможете повторить для своей зарплаты.

Откуда берётся «нужно 130 баллов»?

Страховая пенсия в 2026 считается по жёсткой формуле:

Пенсия = фиксированная выплата + (ИПК × стоимость балла)

На 2026 год (проверено по распоряжениям правительства и sfr.gov.ru):

- Фиксированная выплата — 9 584,69 ₽ (после индексации +7,6% с 1 января)

- Стоимость одного пенсионного балла — 156,76 ₽

- ИПК — сумма всех ваших баллов за всю трудовую жизнь

Подставляем 30 000 ₽ как целевую пенсию и считаем обратно:

ИПК = (30 000 − 9 584,69) / 156,76 = 20 415,31 / 156,76 = 130,2 балла

Округлённо — 130 баллов. Это и есть тот ИПК, который СФР должен видеть в вашей выписке к моменту выхода на пенсию, чтобы начислить именно 30 000 ₽. Меньше — пенсия меньше. Больше — больше.

А вы знаете, какой у вас сейчас ИПК? Если нет — это первая цифра, которую нужно проверить, потому что остальной разговор бессмысленен без неё. Зайдите на Госуслуги в раздел «Сведения о состоянии индивидуального лицевого счёта» — там стоит точное число.

Сколько баллов в принципе можно заработать за год?

Закон ограничивает максимум 10 баллов в год (ст. 15 ФЗ-400). Это потолок, выше прыгнуть нельзя — даже если вы Илон Маск с зарплатой пять миллионов.

Формула расчёта баллов за год:

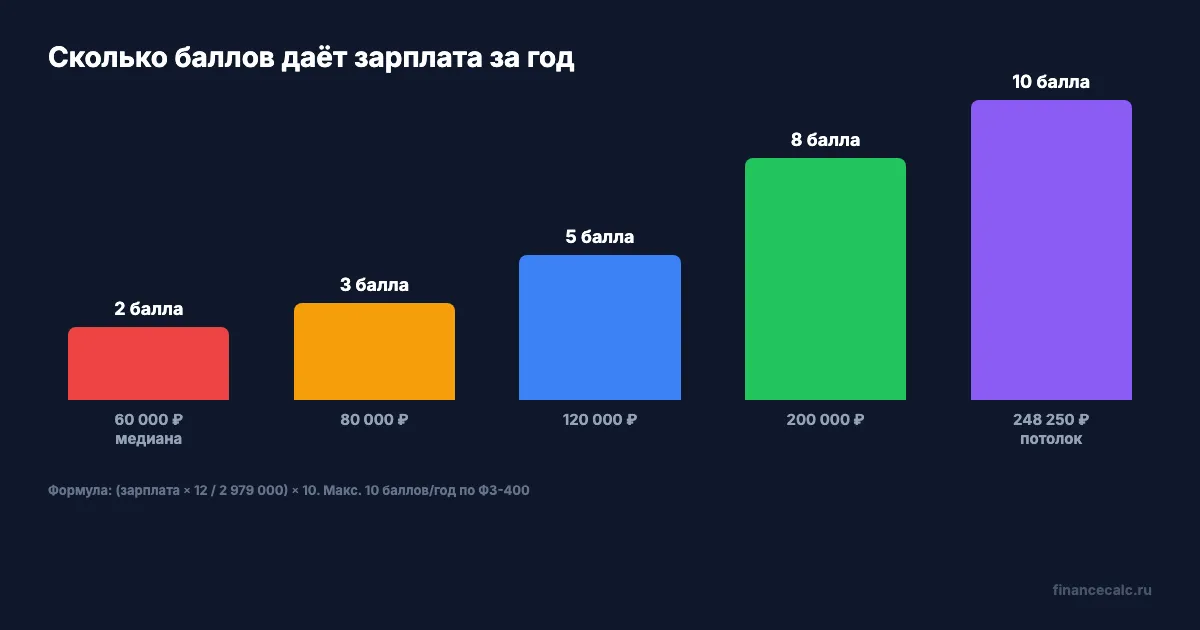

Баллы за год = (годовая зарплата / предельная база) × 10

Предельная база страховых взносов в 2026 — 2 979 000 ₽ (постановление Правительства № 1457 от 30.10.2025). 10 баллов получит тот, кто зарабатывает не меньше 2 979 000 / 12 = 248 250 ₽ в месяц (это «грязная» зарплата, до НДФЛ). Всё, что выше — на пенсию никак не влияет.

Считаем баллы для типичных зарплат:

| Зарплата (грязная) | Годовой доход | Баллов за год |

|---|---|---|

| 35 000 ₽ | 420 000 ₽ | 1,41 |

| 50 000 ₽ | 600 000 ₽ | 2,01 |

| 60 000 ₽ (медиана) | 720 000 ₽ | 2,42 |

| 80 000 ₽ | 960 000 ₽ | 3,22 |

| 120 000 ₽ | 1 440 000 ₽ | 4,83 |

| 200 000 ₽ | 2 400 000 ₽ | 8,06 |

| 248 250 ₽ (потолок) | 2 979 000 ₽ | 10,00 |

Видите главное? Между «медианной» зарплатой 60 000 ₽ и максимальной 248 000 ₽ разница в баллах — четыре с лишним раза. Не двойная, не тройная. На уровне формулы пенсия богатого и пенсия среднего расходятся очень быстро.

Вдумайтесь: 130 баллов — это годовое максимум 10. То есть формально можно собрать их за 13 лет, если каждый год зарабатывать на уровне предельной базы именно этого года. Но закон требует ещё минимум 15 лет страхового стажа для назначения страховой пенсии — иначе остаётся только социальная (на 5 лет позже и от прожиточного минимума пенсионера 16 288 ₽). Так что нижняя физическая граница — 15 лет на высокой официальной зарплате.

Сколько лет нужно работать на каждой зарплате до 130 баллов?

Делим 130 на баллы за год по формуле 2026 года. Это не прогноз на будущие 40 лет, а снимок текущих правил: в каждом следующем году предельная база будет другой, и зарплата для тех же 10 баллов тоже изменится.

- При 35 000 ₽: 130 / 1,41 ≈ 92 года (математически невозможно)

- При 50 000 ₽: 130 / 2,01 ≈ 65 лет (тоже)

- При 60 000 ₽ (медиана): 130 / 2,42 ≈ 53,7 года

- При 80 000 ₽: 130 / 3,22 ≈ 40,4 года (вся карьера без перерыва, на 80 000 ₽ грязными — то есть 70 000 на руки)

- При 120 000 ₽: 130 / 4,83 ≈ 26,9 года

- При 200 000 ₽: 130 / 8,06 ≈ 16,1 года

- При 248 250 ₽+: 130 / 10 = 13 лет (но по стажу — минимум 15)

Знакомо? У большинства россиян карьера выглядит так: первые 5–7 лет молодёжная зарплата 30–50 тысяч, потом 10–15 лет средняя 60–90, потом, если повезёт, выход на 100–150 ближе к 50 годам. Это типовая траектория, а не пессимизм. И в этой траектории 130 баллов — недостижимая планка.

Чтобы стало нагляднее, посчитаем три типичных сценария жизни и посмотрим, какую пенсию они дают.

Какая реально получится пенсия — три сценария

Сценарий 1. Средняя по России.

Допустим, человек 40 лет работал со средней зарплатой за всю жизнь 50 000 ₽ (грязными). Это реалистичная картина для большинства регионов: первые годы поменьше, в середине карьеры побольше, ближе к пенсии снова поменьше.

- Баллов в год: 50 000 × 12 / 2 979 000 × 10 = 2,01

- За 40 лет: 2,01 × 40 = 80,4 балла

- Пенсия: 80,4 × 156,76 + 9 584,69 = 12 603 + 9 584,69 = 22 188 ₽

До 30 000 ₽ не хватает почти 8 000 ₽ в месяц.

Сценарий 2. Выше среднего.

Допустим, средняя зарплата за карьеру 80 000 ₽, тоже 40 лет.

- Баллов в год: 80 000 × 12 / 2 979 000 × 10 = 3,22

- За 40 лет: 3,22 × 40 = 128,8 балла

- Пенсия: 128,8 × 156,76 + 9 584,69 = 20 191 + 9 584,69 = 29 776 ₽

Уже почти 30 000 — но при условии, что вы 40 лет ровно держали 80 000 ₽ грязными. С учётом инфляции это означает рост зарплаты примерно с 25 000 в начале карьеры до 200–250 тысяч к концу — то есть «всю жизнь чуть выше среднего». Если средний уровень был 60 000 — пенсия выйдет 22–23 тысячи, не 30.

Сценарий 3. Топ-зарплата в пересчёте на условия 2026 года.

Допустим, человек 16 лет работал на зарплате, которая в пересчёте на условия 2026 года равна 200 000 ₽. В реальности это означает не одну и ту же сумму на все годы, а заработок, который каждый год держится примерно на сопоставимом уровне относительно предельной базы страховых взносов.

- Баллов в год: 200 000 × 12 / 2 979 000 × 10 = 8,06

- За 16 лет: 8,06 × 16 = 128,96 балла

- Пенсия: 128,96 × 156,76 + 9 584,69 = 20 217 + 9 584,69 = 29 802 ₽

Это и есть тот случай, когда 30 000 ₽ реальны: только если вся карьера или большая её часть прошла на доходе сильно выше среднего.

Это не мелочь — 7 800 ₽ в месяц разрыва между сценарием «средняя зарплата» и «целевые 30 000» — это около 94 000 ₽ в год. За 20 лет на пенсии — 1,9 миллиона рублей разницы. И эту разницу не закрыть, прибавляя баллы по чуть-чуть в последние 5 лет работы — её формула считает за всю жизнь.

Можно ли «докупить» баллы и сократить разрыв?

Несколько способов есть, и все они закреплены в законе. Полная картина — в нашем материале про покупку пенсионных баллов в 2026; короткая версия:

- Добровольные взносы в СФР для самозанятых и неработающих. Минимальный взнос в 2026 — 71 526 ₽ (МРОТ 27 093 ₽ × 22% × 12 мес). Этот взнос даёт ровно 1 балл за год. Максимально — 8 взносов = 8 баллов за год, потолок остаётся 10. Чтобы добрать 30 баллов через добровольные взносы, придётся отдать минимум 30 × 71 526 = 2 145 780 ₽ разово.

- Декретные годы. Год ухода за первым ребёнком — 1,8 балла. Подробно об этом — в статье про декретные баллы.

- Военная служба, уход за инвалидом — 1,8 балла за год.

- Советский стаж до 1991 года автоматически конвертируется по особой формуле — детально об этом в материале про советский стаж.

Грубо говоря, эти варианты дают +5–15 баллов за всю жизнь. То есть закрывают разрыв в 1 000–2 500 ₽ к будущей пенсии. Полностью «допрыгнуть» до 30 000 ₽ через дозакупку для среднего работника математически слишком дорого.

На наш взгляд, реальная стратегия для тех, у кого расчёт показывает 18–22 тысячи пенсии, — это не докупка баллов, а отдельное накопление на старость через вклады, ИИС-3, накопительную часть пенсии (НПФ) или программу долгосрочных сбережений. Сравните: те же 71 526 ₽ в год, положенные в ИИС-3 на 20 лет под среднюю доходность 12%, дают около 6 миллионов рублей капитала. С него можно жить, проедая по 25–30 тысяч в месяц 20 лет, — и это поверх обычной пенсии 22 000.

Что проверить прямо сейчас, чтобы не остаться с 18 000 ₽

Проверьте прямо сейчас:

- Зайдите на Госуслуги в раздел «Извещение о состоянии лицевого счёта в СФР». Узнайте свой текущий ИПК.

- Подставьте свою зарплату в формулу: баллов в год = (грязная зарплата × 12 / 2 979 000) × 10. Считайте честно — за все годы, включая «серые» периоды (которые в баллах не учитываются).

- Прогоните на калькуляторе. На странице пенсионного калькулятора можно ввести стаж и среднюю зарплату — и увидеть итоговую цифру по формуле 2026 года. Отдельно проверьте через калькулятор баллов, сколько баллов вы успеете накопить до выхода на пенсию.

- Если расчёт даёт меньше, чем вам нужно для жизни — это сигнал начать копить отдельно. 5 лет до пенсии — поздно, но не бесполезно. 15 лет — нормальный горизонт, чтобы собрать второй «пенсионный кошелёк». Подробно о вариантах самостоятельного накопления — в статье «Как накопить на пенсию самостоятельно».

А что если зарплата с 50 лет резко вырастет — например, до 150 тысяч? Дополнительные баллы в последние 10 лет работы — около 6 в год × 10 лет = 60 баллов. Это плюс 9 405 ₽ к пенсии. Уже что-то, но не «выход в 30 000» — потому что баллы за предыдущие 25 лет средней зарплаты никуда не пропадут, но и не вырастут.

Разница между «знать» и «не знать» свою цифру — около 7 000 ₽ в месяц на старости. И это не теория, а ровно то, что СФР начислит по своему алгоритму.

А что разобрать дальше?

Кто прав: те, кто считает, что 30 000 ₽ пенсии — реалистичная цель для среднего работника, или те, кто говорит, что эта цифра достижима только при зарплате выше 150 тысяч практически всю карьеру? Напишите свой расчёт в комментариях — посмотрим, у кого что выходит.

Какой расчёт сделать в следующий раз? Напишите тему — посчитаем по официальной формуле, с конкретными цифрами.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий разбор — как через 2 недели после 80-летия проверить через Госуслуги, начислили ли доплату 9 585 ₽ к пенсии (4 шага, чтобы не потерять 115 тысяч в год).

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пенсия 21 000 ₽ при зарплате 60 000 ₽: как проверить расчёт по формуле 2026

Зарплата 60 000 ₽ — это медиана по России. А пенсия по официальной формуле 2026 на ней выходит 20 950 ₽. Считаем пошагово — повторите со своей зарплатой.

Пенсия 30 000 ₽: сколько баллов нужно при зарплате 60, 100 и 200 тыс.

Расчет пенсии 30 000 ₽ в 2026 году: сколько ИПК нужно и сколько баллов дает зарплата 60, 100 и 200 тыс. рублей.

Пенсионный калькулятор 2026: рассчитайте свою пенсию за 3 минуты

Пенсионный калькулятор 2026 онлайн: введите возраст, зарплату и стаж — узнаете размер страховой пенсии по формуле СФР за 3 минуты, без регистрации.