10 ИПК в 2026 году: почему порог зарплаты меняется каждый год

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

10 ИПК в 2026 году звучат как понятная цель: найдите нужную зарплату и повторяйте её много лет. Именно здесь рождается опасная ошибка. Годовой максимум постоянный, а рублёвый порог меняется вместе с предельной базой страховых взносов.

В 2026 году единая предельная база составляет 2 979 000 рублей. Для обычного наёмного работника это даёт ориентир 248 250 рублей начисленной зарплаты в месяц, если она идёт равномерно весь календарный год и с неё начисляются взносы по общему тарифу.

Почему максимум равен 10 ИПК?

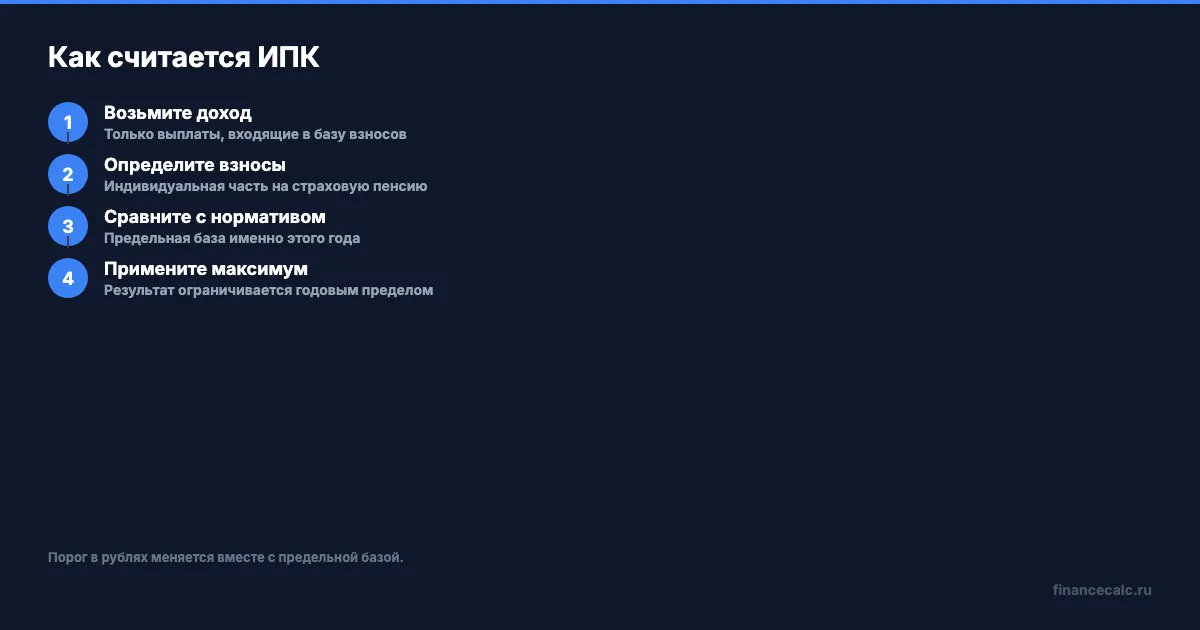

СФР указывает: максимальная величина коэффициента, которую можно сформировать за календарный год, равна 10 ИПК. Сам коэффициент зависит от индивидуальной части страховых взносов и нормативного максимума взносов того же года.

Формула выглядит так: индивидуальные взносы за год делятся на нормативные взносы за год, затем результат умножается на 10. Для обычного работника работодатель применяет единый тариф 30%, а индивидуальная часть на ОПС составляет 53,4% от этих взносов.

Норматив для 2026 года: 2 979 000 × 30% × 53,4% = 477 235,80 рубля. Работник с годовой зарплатой на уровне предельной базы сформирует максимум 10 ИПК.

Допустим, вы сохранили прошлогоднюю статью и запомнили зарплату около 230 тысяч. В новом году доход тот же, но предельная база стала выше, поэтому баллов стало меньше: изменился знаменатель формулы.

Откуда берутся 248 250 рублей в месяц?

Это не отдельная норма о зарплате. Это арифметическое деление годовой базы: 2 979 000 / 12 = 248 250 рублей. При равномерном доходе такая начисленная зарплата выводит обычного наёмного работника на годовой максимум.

Но условие «равномерно» важно. Если премия пришла в одном месяце, а в другом доход был ниже, смотрят на базу, накопленную за весь год. Если часть выплат не облагается взносами, банковское поступление и база для ИПК могут различаться.

В прошлом году среднемесячный ориентир составлял 229 916,67 рубля. Разница с 2026 годом: 18 333,33 рубля в месяц. Поэтому старый порог нельзя переносить в новую статью или долгосрочный прогноз.

Получается парадокс: одна и та же зарплата может давать разное число ИПК в соседних годах без ошибки работодателя. Меняется государственный норматив, относительно которого измеряются взносы.

Сколько ИПК дают обычные зарплаты?

Для работника на общем тарифе до предельной базы коэффициенты сокращаются, и учебный расчёт можно записать проще: годовая зарплата / предельная база × 10.

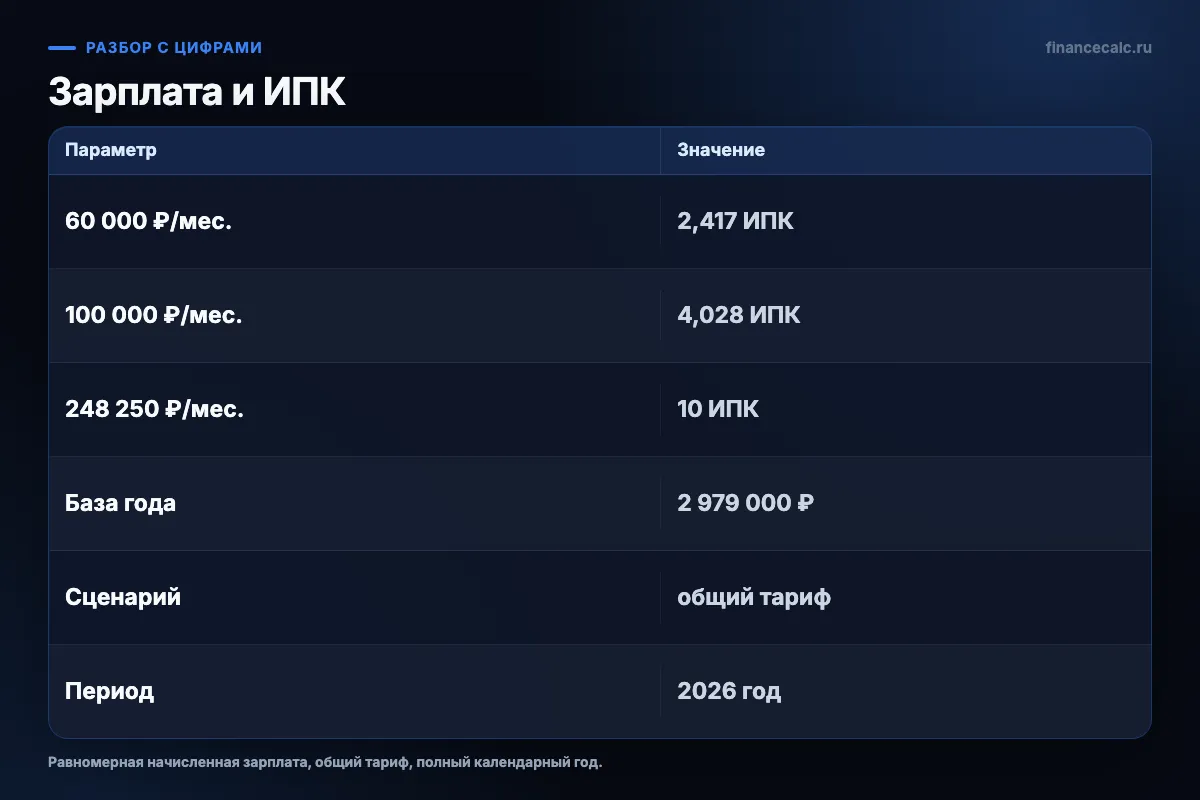

При зарплате 60 000 рублей в месяц: 60 000 × 12 / 2 979 000 × 10 = 2,417 ИПК.

При зарплате 100 000 рублей в месяц: 100 000 × 12 / 2 979 000 × 10 = 4,028 ИПК.

При зарплате 248 250 рублей в месяц: 248 250 × 12 / 2 979 000 × 10 = 10 ИПК.

Это модели для одного календарного года. Они не доказывают, что человек будет получать ту же зарплату, что база не изменится или что за следующие годы начислятся те же коэффициенты.

Умножение 4,028 ИПК на весь будущий стаж даст красивую, но слабую модель. Зарплата, предельная база, правила взносов и периоды без работы меняются. Для истории до современной балльной системы действуют отдельные правила оценки пенсионных прав.

Почему нельзя привязывать 10 ИПК к МРОТ?

МРОТ влияет на множество расчётов, но годовой максимум ИПК для наёмного работника определяется не постоянным количеством МРОТ. В формуле используется предельная база конкретного календарного года и фактически учтённые взносы.

Фраза «нужно получать столько-то МРОТ» быстро протухает дважды: меняется и сам МРОТ, и предельная база. Даже если отношение случайно совпало в одном году, оно не становится правилом на будущее.

Проверьте свою зарплату через калькулятор пенсионных баллов, но подставляйте базу нужного года. Если сервис использует параметры другого периода, результат годится только как модель.

Какие исключения меняют расчёт?

У индивидуальных предпринимателей, добровольных плательщиков и категорий с пониженными тарифами порядок индивидуальной части взносов отличается. Работающий пенсионер при ежегодном августовском перерасчёте ограничен максимумом 3 ИПК, а не общим максимумом для формирования прав за год.

Есть и нулевой сценарий: высокая сумма на карту не даёт ожидаемых баллов, если выплата не входила в базу взносов или работодатель не передал корректные сведения. Тогда сначала проверяют ИЛС и отчётность, а не меняют формулу.

На наш взгляд, честный долгосрочный прогноз должен хранить не одну зарплату, а отношение зарплаты к предельной базе каждого года. Так модель переживает индексации лучше.

Как считать год с премиями и перерывами?

Не умножайте зарплату одного удачного месяца на весь год. Возьмите начисления, которые вошли в базу страховых взносов, за каждый месяц и сложите их. Премия увеличит годовой итог, а отпуск без содержания или перерыв между работодателями уменьшит его. Для ИПК важна накопленная база, а не среднее поступление на банковскую карту.

В начале года доход мог быть ниже, затем человек сменил работу и получил крупную премию. Равномерный месячный ориентир уже не описывает этот путь. Максимум всё равно достижим, если итоговая облагаемая база за календарный год достигла предельного значения, но проверить это можно только по годовой сумме.

Если работодателей было несколько, сведения по ним складываются в ИЛС. Не считайте максимум отдельно у каждого работодателя: ограничение относится к пенсионным коэффициентам человека за год. При расхождении сначала проверьте, все ли работодатели передали данные и нет ли корректирующей отчётности.

Доход выше предельной базы тоже не превращается в ИПК без ограничения. Формула имеет годовой максимум. Поэтому обещание «чем выше зарплата, тем больше баллов без предела» неверно даже при полностью официальных выплатах.

Проверяйте начисленную сумму, а не доход после удержания налога. Сумма на руки меньше базы для взносов и потому не подходит для прямой подстановки. Если расчётный листок содержит несколько видов начислений, попросите работодателя пояснить, какие из них вошли в облагаемую базу. Иначе совпадение формулы будет случайным.

Промежуточный результат в середине года тоже нельзя читать как окончательный. Поздняя отчётность и корректировки работодателя могут изменить сведения. Сохраните дату выписки и повторите проверку после завершения отчётного цикла, прежде чем делать вывод о недостающих коэффициентах.

Для повторной проверки храните рядом расчётный листок, годовую сумму облагаемых начислений и PDF выписки ИЛС. Без одинакового набора исходных данных легко принять позднюю корректировку работодателя за ошибку формулы.

Тогда повторный расчёт можно воспроизвести по тем же данным.

Если коэффициент всё же не сходится, направьте работодателю и СФР конкретный вопрос по выбранному году. Приложите расчёт с официальной базой, но не требуйте заранее начислить найденную вручную разницу. Сначала надо подтвердить состав выплат и сведения, фактически принятые в ИЛС.

Как построить прогноз, который не устареет через год?

Для каждого календарного года храните три входа: облагаемый доход, официальную предельную базу и получившийся ИПК. Следующий год начинайте с новой базы, а не копируйте старый рублёвый порог. Такой расчёт немного длиннее, зато видно, какое именно предположение изменилось.

В калькуляторе пенсионных баллов сначала воспроизведите завершённый год по данным ИЛС. Только после этого стройте будущий сценарий. Если историческая проверка не сходится, долгосрочное умножение той же ошибки сделает итог убедительнее внешне, но не точнее.

Не закладывайте максимум по умолчанию. Сделайте базовый сценарий с текущим отношением зарплаты к годовой базе и отдельный верхний сценарий. Тогда рост государственного норматива не будет неожиданно превращать прежнюю зарплату из максимальной в неполную.

Для семейного бюджета полезнее видеть несколько сценариев, чем один точный прогноз. Консервативный вариант показывает результат при перерывах и меньшем отношении к базе, базовый продолжает текущую траекторию, а верхний ограничивается годовым максимумом. Это не обещание будущей пенсии, а способ увидеть чувствительность расчёта.

Для прогноза на несколько десятилетий показывайте диапазон и ежегодно обновляйте исходные данные. Точная сумма будущих баллов до последнего знака создаёт ложную уверенность, если сама база ещё не утверждена.

Что проверить в выписке?

Сверьте годовую базу, сумму учтённых взносов и итоговый ИПК. Затем повторите формулу для этого же календарного года. Не сравнивайте коэффициент одного периода с базой другого.

Сохраните рядом официальный размер базы и дату формирования выписки. Если работодатель позже сдаст корректирующие сведения, вы сможете повторить тот же расчёт на одинаковых исходных данных, а не сравнивать два разных года.

Какой результат за 2026 год показывает ваша выписка и совпал ли он с расчётом? Напишите в комментариях.

Подпишитесь, если нужны проверяемые расчёты пенсионных баллов без долгосрочных обещаний.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пенсия ИП за 20 лет: 12 700 ₽/мес — арифметика взносов 57 390 ₽/год

ИП платит 57 390 ₽/год — за 20 лет накопит 19,2 балла и 12 594 ₽ пенсии. Но это ловушка: для страховой пенсии нужно 30 баллов, а не 19. Считаем.

Стаж 42 года, а пенсия 16 288 ₽. Считаю по формуле, как такое получается

Стаж 42 года и стаж 12 — а пенсия одинаковая. Разбираем формулу 2026 года и социальную доплату до ПМП. Почему стаж сам по себе ничего не решает.

Перерасчёт пенсии 1 августа 2026: почему прибавка может быть до 470 ₽ и как проверить баллы

Августовский перерасчёт пенсии работающим в 2026: от чего зависит прибавка до 470 ₽/мес, формула баллов и как заранее проверить данные СФР.