Образовательный кредит 2026: ставка 3% и отсрочка на время учёбы

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Банк молчит про это: 3% вместо 25%. Потребительские кредиты сейчас выдают под 22—28% годовых. Образовательный кредит с господдержкой — под 3%. На сумме 500 000 рублей за 5 лет разница в переплате — 342 000 рублей. И это не рекламный трюк, а федеральная программа, которую банки почему-то не спешат предлагать.

Как устроен образовательный кредит?

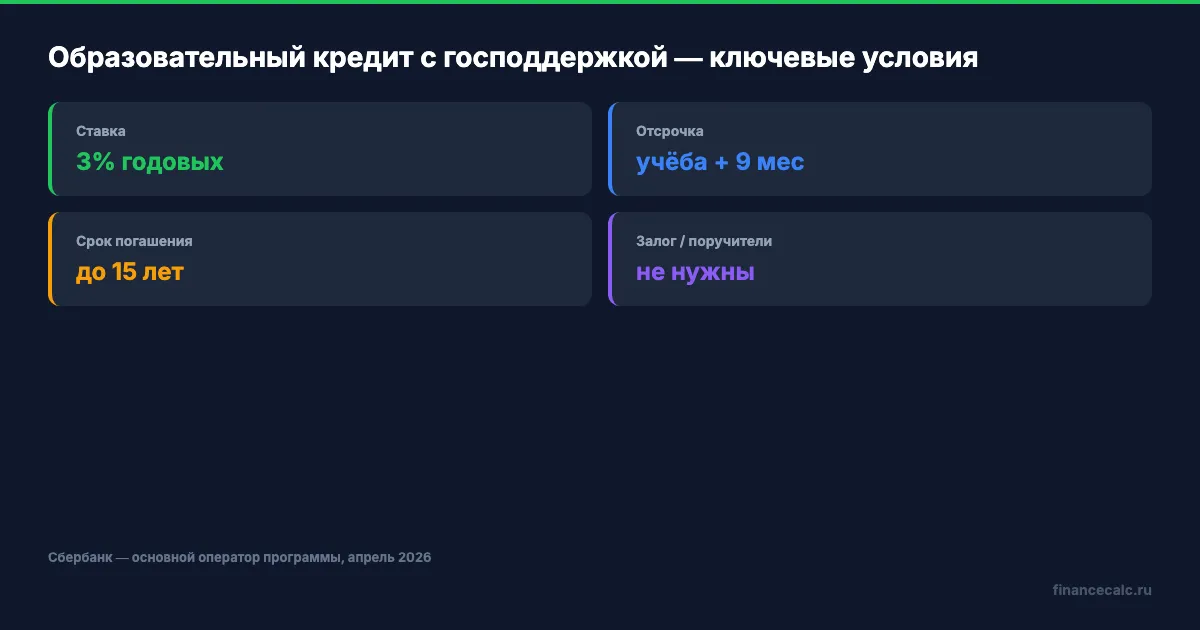

Программа работает так: государство компенсирует банку разницу между рыночной ставкой и 3%. Вы платите только 3% годовых — фиксированная ставка на весь срок. Ключевая ставка ЦБ сейчас 14,5%, потребкредиты стоят 22—28%, а студент получает деньги под 3%.

Кредит покрывает стоимость обучения в аккредитованных вузах и колледжах. Верхнего лимита в законе нет — сумму определяет банк, ориентируясь на договор с учебным заведением. Основной оператор программы — Сбербанк.

Залог и поручители не нужны. Даже если заёмщику 18 лет и у него нет ни дохода, ни кредитной истории — кредит оформляют. Именно в этом смысл господдержки: дать доступ к образованию тем, кто не потянул бы рыночные условия.

Рассчитайте ежемесячный платёж по образовательному кредиту в кредитном калькуляторе — введите сумму, ставку 3% и срок.

Что значит отсрочка на время учёбы?

Представьте: студент поступил на четырёхлетний бакалавриат и оформил кредит на 400 000 рублей. Первые четыре года — пока учится — он не платит по телу долга вообще. Только проценты. И даже эти проценты государство частично субсидирует: в первые два года студент оплачивает 40% от начисленных процентов, на третий год — 60%, дальше — 100%.

После окончания вуза есть ещё 9 месяцев льготного периода, чтобы найти работу. И только потом начинается полноценное погашение: тело долга плюс проценты, равными платежами на срок до 15 лет.

Что это значит в деньгах? При кредите 400 000 рублей под 3% проценты за первый год — 12 000 рублей. Студент платит 40% от этой суммы — 4 800 рублей за год, то есть 400 рублей в месяц. Сколько стоит ваш обед в столовой?

Сколько можно сэкономить по сравнению с обычным кредитом?

Вот конкретный расчёт. Кредит 500 000 рублей, срок погашения 5 лет, аннуитетные платежи:

| Параметр | Образовательный (3%) | Потребительский (25%) |

|---|---|---|

| Ежемесячный платёж | 8 984 ₽ | 14 676 ₽ |

| Общая сумма выплат | 539 000 ₽ | 881 000 ₽ |

| Переплата | 39 000 ₽ | 381 000 ₽ |

Разница в переплате — 342 000 рублей. За эти деньги можно оплатить ещё один год обучения в большинстве вузов.

А ведь многие родители оформляют обычный потребительский кредит на оплату учёбы ребёнка — просто потому что не знают о программе. Или знают, но думают, что “там всё сложно”.

Многие узнают об этом слишком поздно — когда уже переплатили банку сотни тысяч рублей по обычному потребкредиту.

Проверьте оба варианта в кредитном калькуляторе — разница будет видна сразу.

Кому доступен образовательный кредит?

Кредит выдают на оплату среднего профессионального и высшего образования в аккредитованных учебных заведениях. Очное, вечернее, заочное — форма обучения не важна. Главное условие — государственная аккредитация программы.

Заёмщик — сам студент, начиная с 14 лет (с согласия родителей до 18). Кредит оформляется по паспорту, без подтверждения дохода. Нет требования к стажу работы. По сути, это один из немногих кредитов в России, который может получить человек без какой-либо финансовой истории.

А может ли родитель оформить такой кредит на себя? Нет — заёмщиком выступает только тот, кто учится. Родители могут быть созаёмщиками, но основной договор — на студента.

Как оформить образовательный кредит?

Порядок простой. Сначала поступаете в вуз или колледж и получаете договор на обучение с указанием стоимости. Затем обращаетесь в Сбербанк (основной оператор программы) с паспортом и договором. Банк проверяет аккредитацию учебного заведения и оформляет кредит. Деньги перечисляются напрямую в вуз — на руки вы их не получаете.

Весь процесс занимает 5—10 рабочих дней. Никаких справок о доходах, никаких поручителей, никакого залога. Если вам 17 лет и вы только что закончили школу — это не препятствие.

Что будет, если студент отчислится? Льготный период прекращается, и через 9 месяцев начинается погашение в стандартном режиме. Ставка остаётся 3%, условия кредита не меняются. Но отсрочка по телу долга прекращается.

Можно ли совместить с маткапиталом и налоговым вычетом?

Да, и это разумная стратегия. Материнский капитал можно направить на оплату обучения, а образовательным кредитом покрыть оставшуюся часть. Допустим, год обучения стоит 250 000 рублей. Маткапитал покрывает 200 000, кредит — 50 000. При ставке 3% переплата за 50 000 на 5 лет — меньше 4 000 рублей.

Параллельно можно оформить налоговый вычет за обучение — возврат до 14 300 рублей на ребёнка или 19 500 за собственное обучение. А если подходите под условия социального вычета, вернёте ещё больше.

Одно действие — оформить образовательный кредит вместо потребительского — и разница 342 000 рублей за 5 лет.

Какие подводные камни?

Программа хорошая, но нюансы есть.

Ограниченный выбор банков. Основной оператор — Сбербанк. Других банков в программе почти нет, и выбирать условия не из чего. Если у вас плохие отношения со Сбербанком — это проблема.

Аккредитация программы. Не все программы в вузе аккредитованы. Коммерческие курсы, программы дополнительного образования, зарубежные вузы — не подходят. Перед подачей документов уточните аккредитацию конкретной программы в приёмной комиссии.

Кредит на студента. Заёмщик — 18-летний студент без дохода. Формально это его обязательство. Если что-то пойдёт не так — испорченная кредитная история ляжет на него.

Нет наличных. Деньги идут напрямую в вуз. Оплатить съёмную квартиру, учебники или проезд этим кредитом нельзя. Для бытовых расходов придётся искать другие источники.

Стоит ли при этих минусах брать образовательный кредит? При ставке 3% против 25% рыночных — арифметика очевидна. Подробнее о том, как выбрать кредит и на что обращать внимание, — в отдельном разборе. А если хотите разобраться в расчёте процентной ставки — читайте пошаговую инструкцию.

Что сделать прямо сейчас

Зайдите на сайт Сбербанка, найдите раздел “Образовательный кредит с государственной поддержкой” и проверьте, подходит ли ваш вуз. Рассчитайте платёж в кредитном калькуляторе — введите стоимость обучения, ставку 3% и срок 10—15 лет. Скачайте шаблон графика платежей, чтобы увидеть помесячную разбивку. Если ребёнок поступает в этом году — оформляйте сразу после получения договора с вузом.

Кто прав: те, кто берёт потребкредит на учёбу под 25%, или те, кто тратит время на оформление образовательного кредита под 3%? Напишите в комментариях — разберём на вашем примере.

Какой финансовый вопрос разобрать следующим? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь, чтобы не пропустить: скоро выйдет разбор кредитов наличными с актуальным сравнением банков.

Расчёты приведены для примера. Точные условия образовательного кредита уточняйте в банке. Данные актуальны на апрель 2026 года.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

СФР пересмотрел отказы многодетным семьям: пособие назначили на 63 000 детей

СФР автоматически пересмотрел отказы многодетным семьям из-за небольшого превышения дохода и назначил пособие на 63 тыс. детей. Разбираем предел 10% и исключения.

Тверь: пособие до 83 021,2 ₽ и почему 10 669,64 ₽ — не ошибка СФР

СФР Тверской области назвал максимум пособия по уходу 83 021,2 ₽ и фиксированные 10 669,64 ₽. Разбираем, почему суммы так отличаются.

Тройня в Калуге: 418 300 ₽ и почему 40% на троих упрутся в 100% дохода

СФР Калужской области рассказал о поддержке семьи с тройней. Считаем, почему пособие по уходу на трех детей не может превысить 100% среднего дохода одного родителя.