Накопительная пенсия 2026: как проверить свою сумму, если средняя выплата — 68 000 ₽

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

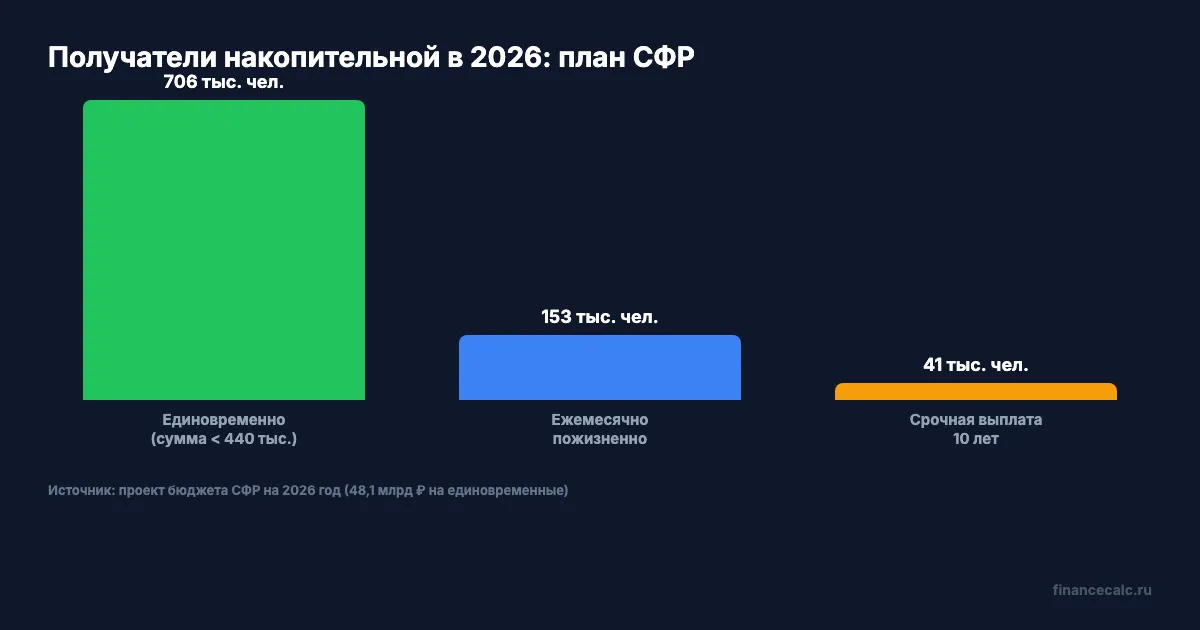

В бюджете Социального фонда на 2026 год заложено 48,1 млрд ₽ на единовременные выплаты накопительной пенсии. Получателями станут 705 900 человек — это плановая цифра, и попадёт в неё только тот, кто подаст заявление и пройдёт условие выплаты. Средняя сумма — 68 100 ₽, реальный диапазон — от 20 000 до 440 000 ₽. Разбираем, кто конкретно из 1967 г.р. и моложе имеет право, чем эта когорта отличается от тех, кто старше, и почему многие до сих пор не забрали то, что им принадлежит.

Это не страховая пенсия и не прибавка от государства. Это ваши собственные деньги — 6% от зарплаты, которые работодатель 11 лет отчислял на ваш именной счёт. Лежат и ждут. Если не подать заявление — ничего не выплатят: автоматически накопительную не назначают.

Откуда вообще взялась эта накопительная и кому она принадлежит?

С 2002 по 2013 год работодатель за каждого сотрудника 1967 г.р. и моложе отчислял 6% от белой зарплаты в накопительную часть. Эти деньги шли не в общий пенсионный котёл, а на ваш индивидуальный лицевой счёт — в Социальный фонд (тогда ПФР) или в один из десятков НПФ, если вы написали заявление о переводе.

С 1 января 2014 года накопительная часть заморожена: новые взносы туда не поступают — всё, что работодатель платит сейчас (22% от зарплаты в пределах базы), идёт только на страховую часть. Но замороженные накопления не исчезли: их инвестируют. У ВЭБ.РФ — около 6–7% годовых консервативно. У лучших НПФ — до 8–9%, у худших бывало и в минус. Подробности по фондам — в отчётах НАПФ.

У большинства людей 1967 г.р. и моложе на счёте лежит от 20 000 до 440 000 ₽. Конкретная сумма зависит от трёх факторов: сколько лет вы официально работали в 2002–2013 (полные 11 лет — максимум); какая была белая зарплата в эти годы; в каком фонде лежали деньги и какую доходность он показал.

Грубая прикидка: если белая зарплата в среднем за 2002–2013 составляла 20 000 ₽, то взносы — 20 000 × 12 × 6% × 11 = 158 400 ₽. С инвестдоходом за 23 года — около 220 000–280 000 ₽. Если средняя была 35 000 ₽ — на счёте около 400 000–500 000 ₽ и единовременную могут не дать (см. правило 10% ниже).

Цифры на иллюстрации — это план Социального фонда на 2026 год, утверждённый бюджетом. Видно главное: единовременная — самая массовая форма выплаты, на неё приходится 78% всех получателей.

Кто из 1967 г.р. и моложе может оформить выплату прямо сейчас?

Здесь чаще всего возникает путаница в комментариях, поэтому разделим строго по годам рождения. Если вы 1967 г.р. или моложе — у вас почти наверняка есть накопительная (за исключением тех, кто все 11 лет с 2002 по 2013 не имел официального трудоустройства).

Право на оформление возникает при достижении прежнего пенсионного возраста — мужчины с 60 лет, женщины с 55 лет. Это критично: на накопительную пенсию новый пенсионный возраст (60/65 после реформы 2019 года) не распространяется. Норма закреплена в ФЗ-424 «О накопительной пенсии» и не менялась.

Разберём по конкретным годам, кто и в каком году получает право:

- Женщины 1967 г.р. — право возникло с 2022 года (по достижении 55 лет). Могут подать заявление в любой момент.

- Женщины 1971 г.р. — право возникает в 2026 году.

- Мужчины 1966 г.р. — право возникает с 2026 года (по достижении 60 лет). Самая массовая когорта 2026 среди мужчин.

- Мужчины 1967 г.р. — право возникнет в 2027 году.

Если право ещё не наступило — ничего срочно делать не надо. Деньги лежат на счёте, инвестируются, прирастают на 4–9% в год. Раз в 5 лет можно менять НПФ или возвращаться в СФР без потери инвестдохода — выбирайте по доходности фонда.

Дополнительные основания оформить раньше срока: страховая пенсия по инвалидности I/II группы (выплачивают одновременно), пенсия по потере кормильца (по заявлению наследника), досрочная пенсия по льготным основаниям (северный стаж, вредные условия, многодетная мать).

А что с теми, кто 1957 г.р. и старше — у них накопительная вообще есть?

Тоже есть, но в меньшем объёме. С 2002 по 2004 год за мужчин 1953–1966 г.р. и женщин 1957–1966 г.р. отчислялось 2% от зарплаты в накопительную. Это короткое трёхлетнее окно, и сумма получалась небольшая — обычно 5 000–30 000 ₽ к 2026 году с учётом инвестдохода. С 2005 года эту норму отменили, но деньги остались на счёте и продолжают инвестироваться, как и у молодых.

Принципиальное отличие: если вам 1957 г.р. и старше — вы скорее всего уже на страховой пенсии. И большинство людей этой группы не знают, что у них есть накопительная: страховая назначается автоматически, а накопительная — только по отдельному заявлению.

Если вам 1953 г.р. и старше (мужчина) или 1957 г.р. и старше (женщина) и вы уже на пенсии — проверьте свой счёт прямо сейчас. Право подать заявление возникло у вас сразу, как наступил 60/55 лет, и никаких ограничений по сроку давности нет.

Какое условие должно выполниться, чтобы получить деньги разом?

Это место поменялось с 1 июля 2024 года, и об этом мало кто слышал. До июля 2024 действовало правило 5%: если расчётная ежемесячная накопительная меньше 5% от общей пенсии (страховая + фиксированная) — выплачивают разом. С 1 июля 2024 норма изменилась — теперь сравнение идёт с прожиточным минимумом пенсионера (ПМП), а не с вашей собственной пенсией.

Новое правило 2026 года: если расчётная ежемесячная накопительная пенсия меньше 10% от ПМП по РФ, всю накопленную сумму выплачивают единовременно.

В 2026 году ПМП федеральный — 16 288 ₽. 10% от него — 1 628,80 ₽/мес.

Расчётный период выплаты на 2026 год — 270 месяцев (этот норматив устанавливается ФЗ-424 ежегодно). Чтобы расчётная ежемесячная получилась ровно 1 628,80 ₽, на счёте должно лежать 270 × 1 628,80 = 439 776 ₽. Округляя — около 440 тыс. ₽.

То есть: если на вашем накопительном счёте меньше 440 000 ₽ — получите всю сумму разом. Если больше — деньги выплатят только ежемесячно пожизненно (или срочной выплатой за 120 месяцев, если вы участвовали в программе софинансирования или вложили маткапитал).

Разберём на трёх сценариях:

Сценарий 1. На счёте 68 000 ₽ (медианный по СФР). Расчётная ежемесячная = 68 000 / 270 = 251,85 ₽. Это в 6 раз меньше порога 1 628,80 ₽ — выплатят разом, все 68 000 ₽ на карту.

Сценарий 2. На счёте 250 000 ₽. Расчётная = 250 000 / 270 = 925,93 ₽. Меньше 1 628,80 ₽ — тоже разом, все 250 000 ₽ единовременно.

Сценарий 3. На счёте 600 000 ₽. Расчётная = 600 000 / 270 = 2 222,22 ₽. Это больше 1 628,80 ₽ — единовременно НЕ выплатят, назначат пожизненную ежемесячную накопительную пенсию.

Вдумайтесь: 440 000 ₽ — это новая машина или половина бюджета на ремонт квартиры. И эту сумму могут получить разом 705 900 человек в 2026 году, если подадут заявление. Реально получат — только те, кто подал.

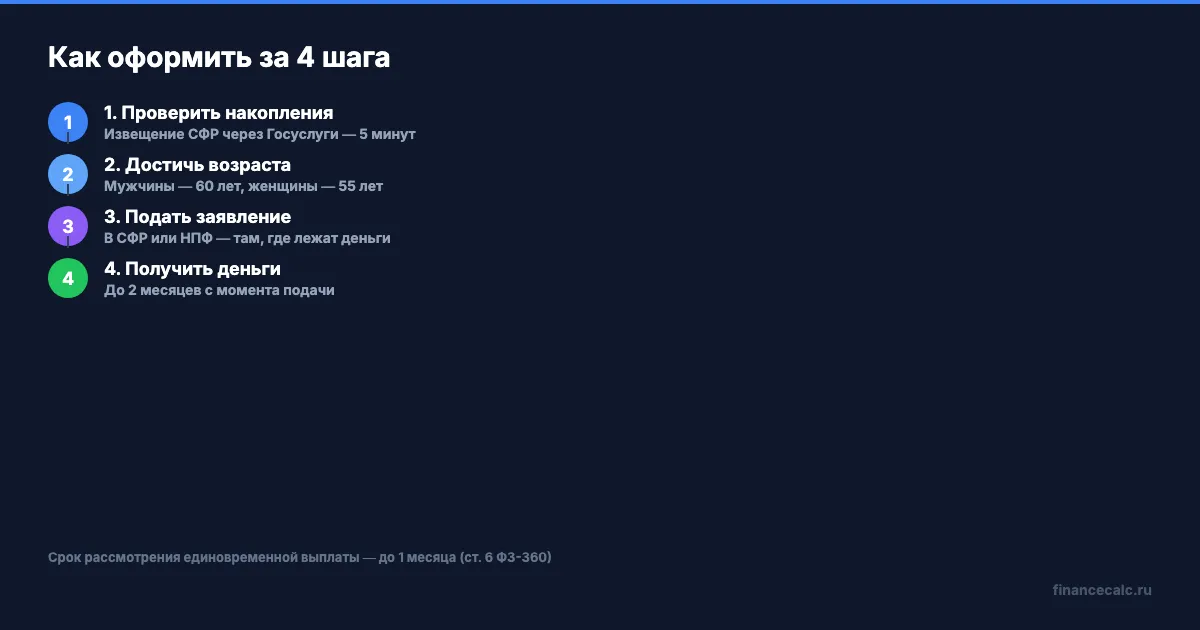

Что делать прямо сейчас — пошаговый план?

Никакой сложной процедуры нет. Всё делается через Госуслуги или личный кабинет на sfr.gov.ru. Если деньги в НПФ — через сайт вашего фонда. Ниже — 4 шага, которые занимают суммарно меньше часа.

Шаг 1: проверить наличие накоплений и узнать фонд (5 минут). Зайдите на gosuslugi.ru, в поиске наберите «Извещение о состоянии лицевого счёта в СФР». Закажите выписку — она приходит в течение нескольких минут. В разделе «Сведения о средствах пенсионных накоплений» две ключевые цифры: сумма и где лежит — в СФР под управлением ВЭБ.РФ или в конкретном НПФ.

Шаг 2: достичь возраста 55 или 60 лет (если ещё не достигли). Без этого ни СФР, ни НПФ заявление не примут — единственное исключение, как сказано выше, оформление вместе со страховой пенсией по инвалидности или потере кормильца.

Шаг 3: подать заявление в нужное место. Если деньги в СФР — заявление через личный кабинет на sfr.gov.ru, Госуслуги или в офисе клиентской службы. Если деньги в НПФ — заявление подаётся в конкретный фонд (Сбер НПФ, Газфонд, ВТБ Пенсионный фонд и другие — у каждого свой ЛК или офис). Подача в чужое место — отказ. Какие документы нужны: паспорт, СНИЛС, реквизиты счёта для перевода. Договор с НПФ — если он был.

Шаг 4: получить деньги. Срок рассмотрения единовременной выплаты — до 1 месяца со дня приёма заявления (ст. 6 ФЗ-360). После одобрения деньги перечисляют на счёт ещё через 1–2 месяца. То есть от подачи до зачисления — обычно 2 месяца, в редких случаях до 3. На карту приходит одним переводом.

А вы уже проверяли свою выписку? Знакомо ощущение «у меня такого быть не может»? Большинство людей 1967 г.р. и моложе имеют хоть какую-то сумму — даже те, кто в 2002–2013 годах работал на минимальной зарплате. Работодатель обязан был платить взносы на всех официально оформленных сотрудников. Сумму проще всего быстро прикинуть в пенсионном калькуляторе, а количество накопленных страховых баллов — в калькуляторе пенсионных баллов.

Забрать разом или оставить на ежемесячную — что выгоднее?

Если ваша сумма выше 440 тыс. ₽ — выбора нет, единовременную не дадут. Если ниже — варианта три. Разберём честно.

Вариант А: единовременно одной суммой. Деньги на карте в течение 2 месяцев. Можно положить на вклад, отдать в семью, закрыть долг, купить технику. Главное — деньги ваши и сразу.

Вариант Б: пожизненная ежемесячная накопительная. Назначается, если расчётная больше 1 628,80 ₽. Средняя выплата по бюджету СФР 2026 — 1 585,80 ₽/мес. Получаете её до конца жизни. За 20 лет — 1 585,80 × 240 = 380 592 ₽. Звучит выгодно, но есть оговорки: индексируется только на фактический инвестдоход НПФ (часто ниже инфляции), и до этих 20 лет ещё надо дожить — а статистически в 55–60 лет это уже не гарантия.

Вариант В: срочная выплата 2 979,53 ₽/мес за 120 месяцев (10 лет). Доступна тем, кто формировал накопительную через программу софинансирования или вложил маткапитал. Итог — 357 543 ₽. Всего таких получателей в 2026 году — 40 600 человек.

А теперь ключевой вопрос: что лучше с финансовой точки зрения? Допустим, на счёте 68 000 ₽. Забираете единовременно, кладёте на вклад под 12% годовых на 10 лет со сложным процентом: 68 000 × 1,12¹⁰ ≈ 211 200 ₽. Это в полтора раза больше, чем срочная выплата за тот же срок, и через 10 лет сумма продолжает расти.

Если вам 55–60 лет и есть возможность инвестировать или просто положить на вклад в банке из топ-10 — забирайте разом и распоряжайтесь сами. Это почти всегда выгоднее, чем пассивно получать копеечные ежемесячные перечисления. Прикинуть рост вашей суммы за 5–15 лет можно в калькуляторе сложного процента — вбейте сумму, ставку и срок.

Это не мелочь — это 200 000 ₽ разницы за 10 лет, которую большинство людей теряют, просто не зная о выборе.

Что делать, если накопления в НПФ, а не в СФР?

Подавляющее большинство людей думают, что все пенсионные накопления лежат «в государстве». На самом деле часть россиян когда-то переводили деньги в НПФ — иногда сознательно, иногда по уговорам банковских менеджеров. Если ваши деньги в НПФ — заявление подаётся туда, а не в СФР.

Крупнейшие фонды, через которые лежит большинство накоплений в 2026 году: Сбер НПФ, Газфонд пенсионные накопления, ВТБ Пенсионный фонд, НПФ Эволюция (раньше «Будущее»), НПФ Открытие, АО НПФ ВЭБ.РФ. У каждого свой личный кабинет на сайте. Срок рассмотрения — до 1 месяца, срок выплаты — до 2 месяцев после положительного решения.

При отказе самые частые причины: возраст ещё не наступил, расчётная превышает 10% ПМП (тогда вместо единовременной назначат ежемесячную), ошибка в реквизитах счёта. Отказ можно обжаловать через претензию в фонд, затем в суде.

И отдельный важный момент про наследство. Если человек умер до оформления накопительной — деньги наследуются. Заявление подаётся в СФР или НПФ в течение 6 месяцев со дня смерти. Наследники первой очереди — супруг, дети, родители. За 2014–2025 годы по данным СФР невостребованных накоплений набралось около 240 млрд ₽ — в основном потому, что наследники не знали о существовании счёта.

Что важно запомнить — итог?

- Если вы 1967 г.р. и моложе — у вас есть накопительная, лежит на счёте уже больше 20 лет. Право подать заявление возникает при 55 (женщины) и 60 годах (мужчины) — по прежним нормам, не по новой реформе.

- В 2026 году единовременно получат 705 900 человек. Среднее — 68 100 ₽, реальный диапазон — от 20 000 до 440 000 ₽. Порог 440 тыс. — сумма, выше которой единовременную не дают (10% ПМП × 270 месяцев).

- Если вы 1953 г.р. и старше (мужчина) или 1957 г.р. и старше (женщина) — у вас тоже скорее всего есть остаток от 2002–2004 годов. Сумма небольшая (5–30 тыс. ₽), но это законное право — оформить можно прямо сейчас.

- 240 млрд ₽ накопительных средств остаются невостребованными — либо забытые счета, либо ненаследованные.

- Если ваша сумма выше 440 тыс. — выбора нет, назначат пожизненную ежемесячную (~1 585 ₽/мес). Если ниже — почти всегда выгоднее забрать разом и положить на вклад.

Скачайте чек-лист выхода на пенсию — там пошагово, какие документы собрать заранее, чтобы при подаче не было задержек.

А что у вас?

Как думаете — забрать накопительную единовременно и положить на вклад под 16% или оставить на ежемесячную пожизненную выплату? Какой вариант надёжнее в 2026 году? Напишите в комментариях.

И ещё: если вы 1967 г.р. и моложе — проверили уже свою выписку? Какая получилась сумма на счёте? У большинства от 50 до 300 тысяч, иногда бывают сюрпризы в обе стороны. Поделитесь — сравним с медианой.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами. Интересны вопросы по конкретным НПФ: где доходность выше за 10 лет, кому стоит переводить накопительную обратно в СФР, как работает ПДС для тех, кому до 55/60 ещё далеко.

Подпишитесь — на этой неделе разберём, сколько РЕАЛЬНО будет пенсия при 80 баллах в 2026 году (стоимость балла 156,76 ₽) и почему калькулятор СФР завышает результат на 5–8 тысяч в месяц.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

6% после 2014 не идут в НПФ: почему накопительная пенсия не растет от зарплаты

Почему накопительная пенсия не пополняется новыми взносами работодателя после 2014 года и как проверить свои накопления в СФР или НПФ.

188 000 ₽ накопительной пенсии: как забрать всю сумму одним платежом в 2026

Накопительная пенсия в 2026 году: правило 10% ПМП, порог до 440 000 ₽ единовременно. Пошаговая инструкция через Госуслуги и СФР. Реальные суммы 80 000 — 250 000 ₽.

705 000 человек получат в среднем 68 000 ₽ в 2026: как проверить свою накопительную пенсию

В 2026 году около 705 900 россиян получат единовременную выплату накопительной пенсии в среднем 68 100 ₽ (диапазон 20–300 тыс.). Как проверить свою сумму за 2 минуты.