Камеральная проверка завершена, а вычет не пришёл: 4 проверки в ЛК ФНС

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Камеральная проверка завершена, а вычет не пришёл — это не всегда отказ ФНС. Проверьте четыре возможные точки разрыва: заявление на возврат не подано, положительное сальдо ЕНС меньше суммы вычета, реквизиты счёта не подтверждены или статус в личном кабинете ещё не означает поручение на перечисление.

Данные сверены 14 июля 2026 года по страницам ФНС о камеральных проверках, возврате НДФЛ и положительном сальдо ЕНС.

Что значит статус “проверка завершена”?

Камеральная проверка - это проверка декларации и документов, которые вы подали в налоговую. По статье 88 НК РФ она проводится до 3 месяцев со дня представления декларации. ФНС отдельно пишет: уведомление о начале проверки не направляют, а если нарушений не нашли, проверка может завершиться без отдельного письма “все хорошо”.

Поэтому статус “завершена” отвечает только на первый вопрос: декларацию проверили. Он не всегда отвечает на второй вопрос: оформили ли возврат на ваш банковский счет.

Если вы только оцениваете сумму вычета, начните с калькулятора налогового вычета. Но если декларация уже отправлена, смотрите не расчет, а цепочку в ЛК ФНС: декларация, решение, заявление на возврат, ЕНС и банковские реквизиты.

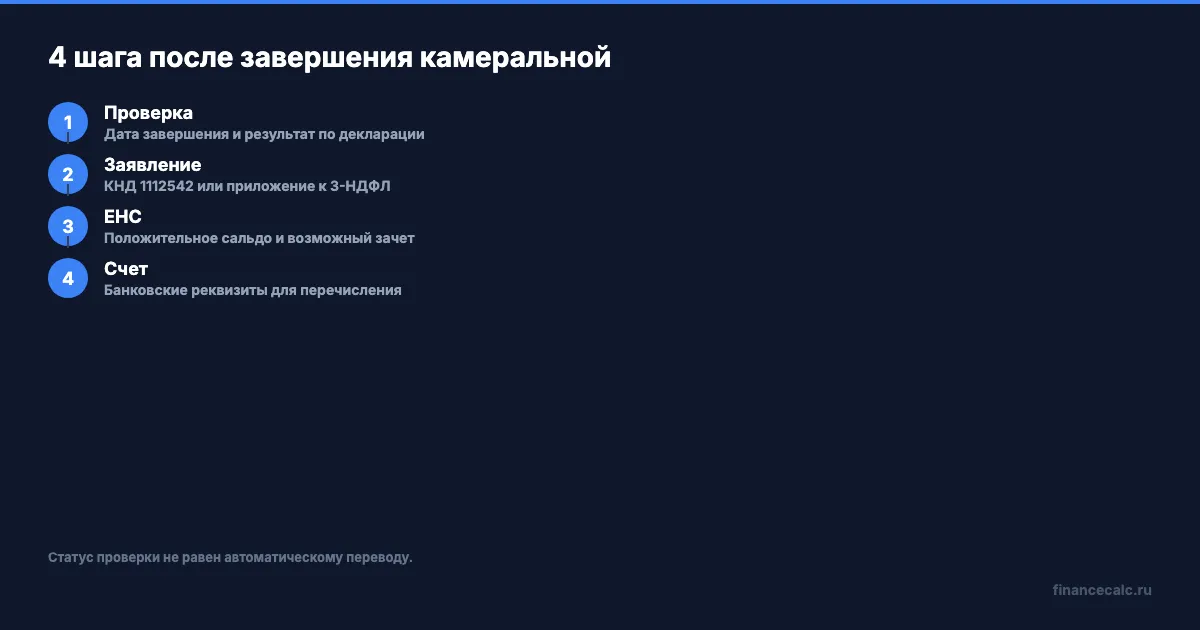

Какие 4 проверки сделать в личном кабинете?

Первый статус - камеральная проверка завершена, заявление на возврат подано. Это лучший сценарий. В региональном разъяснении ФНС указано: если заявление было подано в составе 3-НДФЛ, после завершения проверки возврат проводится быстро. Если денег нет, проверьте дату решения и банковский счет.

Второй статус - проверка завершена, но заявления на возврат нет. Декларация сама по себе не всегда распоряжается деньгами. ФНС пишет, что если приложение к разделу 1 декларации не заполнено, заявление можно подать после завершения камеральной проверки. Форма заявления на возврат положительного сальдо ЕНС - КНД 1112542.

Третий статус - возврат одобрен, но сальдо ЕНС меньше суммы вычета. Если на едином налоговом счете есть задолженность или другое начисление, оно уменьшает сумму к перечислению. ФНС прямо предупреждает: когда положительное сальдо ЕНС меньше заявленного возврата, налоговая вернет только в пределах этого сальдо.

Четвертый статус - есть решение, но реквизиты или банк мешают переводу. Проверьте номер счета, БИК, банк и ФИО получателя. Деньги возвращают на расчетный счет, а не “на номер карты”. Если счет закрыт или указан неверно, нужен новый маршрут через заявление и уточнение реквизитов.

Есть еще промежуточная ситуация: в кабинете видно сообщение, но оно относится не к выплате, а к самой декларации. Например, инспекция могла запросить пояснения, а вы смотрите только на общий статус. Откройте карточку декларации полностью: там важны вложения, сообщения, дата последнего действия и сумма, которую ФНС признала к возврату. Без этой расшифровки фраза “проверка завершена” слишком общая.

Почему заявление на возврат важнее слова “одобрено”?

Вычет - это право уменьшить НДФЛ или вернуть уже уплаченный налог. Но перевод денег идет через распоряжение положительным сальдо ЕНС. После проверки у вас может появиться сумма к возврату, а дальше ее нужно направить на банковский счет.

По-простому: ФНС сначала подтверждает право, потом исполняет распоряжение. Если распоряжения нет, деньги могут оставаться на ЕНС или закрывать другие налоговые обязанности.

Проверьте в ЛК ФНС три места:

- Есть ли заявление на возврат или приложение к разделу 1 в декларации.

- Какая сумма положительного сальдо ЕНС доступна сейчас.

- Нет ли сообщения об отказе, частичном возврате или требовании пояснений.

Если вы подавали декларацию по инструкции из старой статьи про 3-НДФЛ, не полагайтесь на память. Откройте именно текущую декларацию и посмотрите, подписано ли заявление на возврат.

Проблема может появиться после подачи нескольких деклараций подряд. Одна декларация может быть проверена, а другая ещё идти по сроку. Одно заявление может относиться к 2024 году, а вы ждёте деньги за 2025 год. В обращении и в личной проверке всегда связывайте три реквизита вместе: год декларации, номер заявления и сумму возврата.

Как сальдо ЕНС может “съесть” вычет?

Единый налоговый счет собирает ваши налоговые начисления и платежи в один баланс. Если баланс положительный, им можно распорядиться: вернуть на счет или зачесть. Если рядом есть долг, предстоящая обязанность или частичное списание, сумма на руки может оказаться меньше ожидаемой.

Пример без красивых обещаний:

Вы ожидали возврат НДФЛ 30 000 ₽.

На ЕНС есть недоимка по имущественному налогу 4 500 ₽.

Доступный возврат:

30 000 - 4 500 = 25 500 ₽.

Если положительного сальдо нет, переводить на счет нечего, даже если камеральная проверка подтвердила право на вычет. Сначала разберите начисление: что это за налог, за какой период, верно ли он учтен.

Эта логика близка к отдельной теме про положительное сальдо ЕНС, но здесь фокус уже после проверки декларации: почему подтвержденный вычет не стал переводом.

Когда срок действительно выглядит нарушенным?

Сначала отделите обычное ожидание от сбоя. Камеральная проверка по 3-НДФЛ может идти до 3 месяцев. Если вы подали уточненную декларацию до окончания проверки, срок начинает считаться заново: налоговая прекращает проверку первичной декларации и начинает новую.

После завершения проверки смотрите не только дату “завершена”, но и дату заявления на возврат. Если заявление подано позже, отсчет для исполнения идет от него, а не от первоначальной декларации.

Уточненная декларация - отдельная ловушка. Человек видит старую дату подачи и считает, что 3 месяца уже прошли. Но если он отправил уточненку с исправленной суммой, инспекция проверяет новый комплект. Поэтому перед обращением сравните дату первичной декларации, дату уточненной декларации и дату последнего статуса. Иногда задержка оказывается не просрочкой, а новым стартом проверки.

Тревожные признаки:

- проверка завершена, заявления на возврат в ЛК нет;

- заявление есть, но статус отказной или завис без понятной причины;

- сумма возврата меньше ожидаемой, а расшифровки сальдо нет;

- реквизиты счета старые, закрытые или принадлежат не вам;

- пришло требование пояснений, а вы его пропустили.

Не пишите жалобу первым действием. Жалоба без номера декларации, даты решения, суммы сальдо и скрина заявления часто превращается в переписку “уточните вопрос”. Быстрее собрать факты и обратиться точечно.

Что сделать перед обращением в ФНС?

Соберите мини-пакет. Он нужен не для суда, а чтобы самому увидеть, где разрыв.

Сохраните PDF или скрин статуса декларации. Запишите дату подачи 3-НДФЛ и дату завершения проверки. Откройте заявление на возврат: номер, дата, сумма, счет. Затем откройте ЕНС и посмотрите, есть ли положительное сальдо и нет ли задолженности.

Отдельно проверьте банковские реквизиты. Номер карты из приложения банка не равен номеру счета. Для возврата нужен счет, БИК и банк. Если банк сменился, карта перевыпущена или счет закрыт, лучше подать новое заявление с корректными реквизитами, чем ждать перевод туда, где он не пройдет.

Не отправляйте в ФНС пароль, полный скрин банковского приложения или лишние персональные данные. Для проверки маршрута достаточно реквизитов счета и вашего заявления. Если нужен документ из банка, берите справку о реквизитах счета, а не фото карты. Так вы не добавите к налоговому вопросу риск по платежным данным.

Если после этих проверок причина не видна, обращение в ФНС формулируйте коротко: “Прошу сообщить статус исполнения заявления на возврат КНД 1112542 от такой-то даты по декларации 3-НДФЛ за такой-то год. Камеральная проверка завершена такого-то числа. Прошу указать причину неперечисления или частичного перечисления”.

Что делать, если пришел отказ или частичный возврат?

Отказ не всегда означает, что вычет потерян. Иногда это техническая причина: нет положительного сальдо, неверные реквизиты, заявление заполнено не по той форме, сумма больше доступного остатка. В таком случае сначала исправляют причину, потом подают новое заявление или уточнение.

Если ФНС спорит именно с правом на вычет, смотрите требование или решение: какого документа не хватило, какая сумма не подтверждена, за какой год вопрос. Не отправляйте весь архив чеков одним письмом. Лучше ответить по пунктам: документ, дата, сумма, к какому расходу относится.

Нулевой сценарий тоже возможен: проверка завершена, но к возврату 0 ₽, потому что НДФЛ за год уже выбран другим вычетом, работодатель ничего не удерживал или положительное сальдо ушло на задолженность. Это неприятно, но это не “деньги пропали”. Это сигнал сверить налоговую базу и ЕНС.

Если спор идет о документах, полезно сделать таблицу для себя: расход, сумма, подтверждение оплаты, справка или договор, где это приложено в декларации. Такой порядок помогает не спорить эмоциями. Инспектору проще проверить конкретную строку, а вам проще увидеть, какой документ действительно отсутствует.

Что проверить прямо сейчас?

Откройте ЛК ФНС и пройдите маршрут в таком порядке: декларация 3-НДФЛ, результат камеральной проверки, заявление на возврат, сальдо ЕНС, банковские реквизиты. На каждом шаге запишите дату и сумму.

Если сумма вычета еще не рассчитана, используйте калькулятор налогового вычета, а затем сравните модель с тем, что ФНС видит по вашим доходам и удержанному НДФЛ.

Какой статус у вас сейчас: проверка завершена, заявление подано, сальдо ушло в зачет или реквизиты требуют исправления?

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Вычет ФНС: 1 млн оферт и как подтвердить возврат

ФНС направила около миллиона оферт для упрощенных вычетов. Считаем 2 млн ₽ имущественного лимита, 150 тыс. ₽ социальных расходов и ловушку неподтвержденной оферты.

НДФЛ до 15 июля 2026: 7 ошибок платежа, из-за которых появляются пени

НДФЛ до 15 июля 2026: 7 ошибок платежа, срок 3-НДФЛ, пени с 16 июля, ЕНС и чек-лист оплаты налога без лишней просрочки.

Семейный налоговый кешбэк 2026: от 25 200 ₽ — новая льгота для семей с 2+ детьми

Семейная выплата 2026 от СФР: 7% от дохода возвращается родителям с 2+ детьми и доходом до 1,5 ПМ. Подача с 1 июня по 1 октября. Условия, формула, расчёт.