Кэшбэк 30% в рекламе и 1% по факту: как читать карты-ловушки в 2026

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

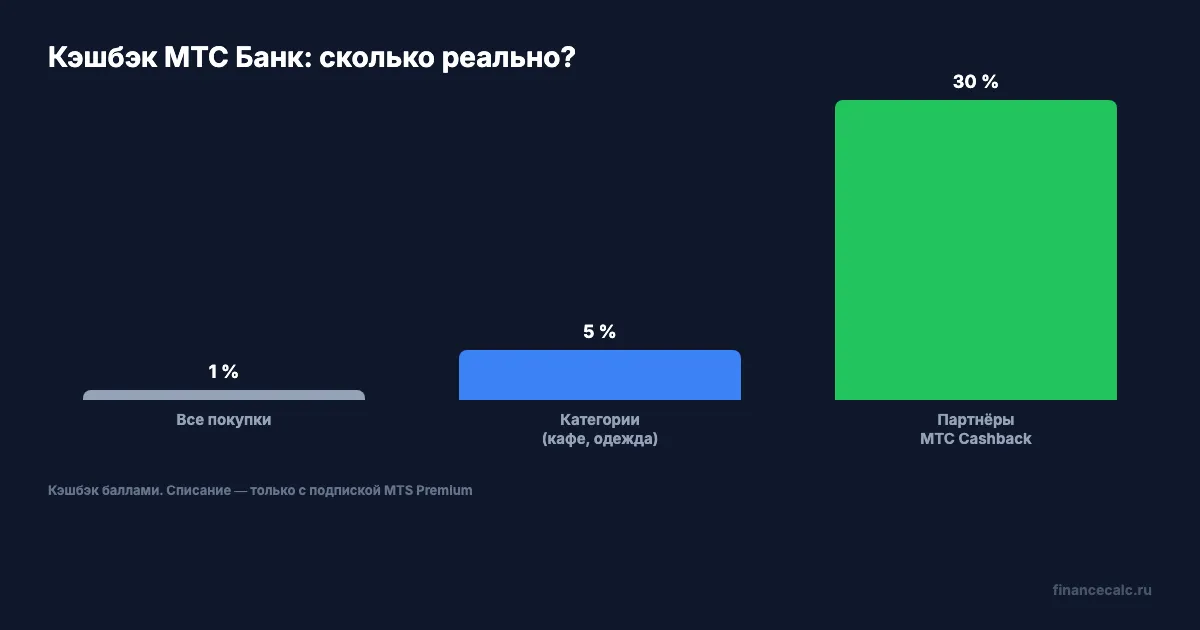

Кэшбэк 30% — звучит так, будто банк раздаёт деньги. МТС Банк пишет эту цифру крупным шрифтом на главной странице. Но 30% — это максимум у конкретных партнёров, а на обычных покупках вы получите 1%. Между рекламным обещанием и реальной выгодой — пропасть. Разбираемся, сколько вы заработаете на самом деле.

Какой кэшбэк реально даёт МТС Банк?

Что стоит за красивой цифрой? Главная карта банка — «МТС Деньги». Структура кэшбэка трёхуровневая: 1% на все покупки, до 5% в выбранных категориях (кафе, доставка еды, одежда, детские товары) и до 30% у партнёров программы МТС Cashback.

Представьте: вы тратите 50 000 рублей в месяц по карте. Из них 10 000 — в категориях с повышенным кэшбэком 5%, остальное — обычные покупки. За месяц вы получите 500 + 400 = 900 баллов. За год — около 10 800. Если попадёте на акции партнёров — можно довести до 12 000 рублей. Но лимит начисления в каждой категории — 1 000 баллов в месяц.

А вот нюанс, который легко пропустить: баллы начисляются не рублями, а бонусами. Потратить их можно только через сервис МТС Cashback — и только при подключённой подписке MTS Premium. Без подписки бонусы копятся, но списать их нельзя.

12 000 рублей в год — вот реальная цена вашего внимания к условиям мелким шрифтом. Кто не читает — получает 1% вместо 5%.

Сколько стоит подписка MTS Premium и что в неё входит?

MTS Premium — 349 рублей в месяц. Первый месяц для новых клиентов — 99 рублей. В подписку входят: онлайн-кинотеатр KION, МТС Музыка, книжный сервис «Строки», +50 ГБ интернета с раздачей по Wi-Fi и защита от спам-звонков.

Для держателей карты МТС Деньги первые 2 месяца подписки бесплатны, следующие 4 — тоже бесплатны при 5 покупках от 100 рублей в месяц. По сути, полгода можно пользоваться подпиской без дополнительных расходов.

Экосистема МТС работает по принципу «чем больше сервисов используете — тем выгоднее карта». Абонентам МТС начисляется повышенный кэшбэк 5% в супермаркетах (лимит — 1 000 рублей в месяц). Но если вы пользуетесь другим оператором — стоит ли ради кэшбэка менять привычный тариф?

Стоит ли переплачивать 4 188 рублей в год за подписку? Если вы уже пользуетесь музыкальным сервисом и онлайн-кинотеатром по отдельности — скорее всего, Premium выйдет дешевле. Если нет — считайте, окупится ли кэшбэк.

Какие ставки по вкладам в МТС Банке?

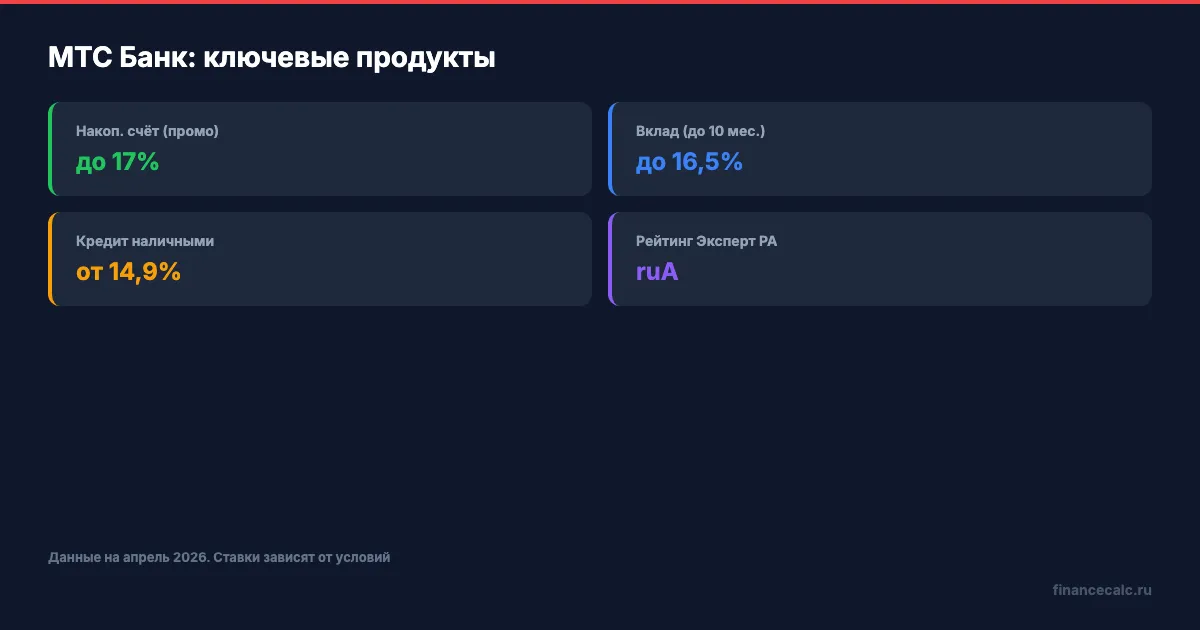

МТС Банк предлагает 7 вкладов для физических лиц. Максимальная ставка — 17% годовых по накопительному счёту «МТС Счёт» (промо на первые 2 месяца, далее — 12% при покупках от 10 000 рублей в месяц).

По срочным вкладам ставки скромнее. «МТС Вклад плюс» — до 16,5% на срок до 10 месяцев. На 3 месяца — около 14,7%. Для первого вклада доступна повышенная ставка по продукту «МТС Деньги» — 14,8%.

Как это выглядит в деньгах? Вклад 1 000 000 рублей на 12 месяцев под 16,5% принесёт около 178 000 рублей с ежемесячной капитализацией. Под среднюю ставку рынка (13,8%) — около 147 000 рублей. Разница — 31 000 рублей. Посчитайте точную сумму в калькуляторе вкладов.

Именно на этом месте большинство допускают ошибку: открывают вклад под промо-ставку, а через 2 месяца она падает до 12%. Если не следить — доход за год окажется заметно ниже ожиданий.

Учтите налог: в 2026 году необлагаемый минимум — 160 000 ₽ (макс. ключевая ставка за год × 1 млн). Доход выше этой суммы облагается НДФЛ 13%. Рассчитайте налог на калькуляторе.

Какие условия по кредитам наличными?

Кредиты в МТС Банке — от 14,9% до 29,9% годовых (по нашим данным на апрель 2026). На сайте банка фигурируют ставки от 5,9%, но это рекламная минималка для узкого круга заёмщиков. Реальная ставка для большинства клиентов — 19—25%.

Сумма — до 5 000 000 рублей, срок — до 5 лет. Деньги можно получить в приложении, салоне МТС или от курьера. Требования стандартные: возраст от 20 лет, стаж от 3 лет (от 6 месяцев на последнем месте).

Какую ставку предложат именно вам? Зависит от кредитной истории и зарплатного проекта. При кредите 1 000 000 рублей на 3 года под 19% ежемесячный платёж составит около 36 700 рублей, переплата — 321 000 рублей. Под 14,9% — платёж 34 600 рублей, переплата — 245 000 рублей. Разница — 76 000 рублей. Рассчитайте свой вариант в кредитном калькуляторе.

На наш взгляд, кредит в МТС Банке имеет смысл рассматривать зарплатным клиентам МТС и тем, кто уже внутри экосистемы — для них ставки ближе к нижней границе. «Клиенту с улицы» предложат ставку ближе к 25%.

Насколько надёжен МТС Банк?

Рейтинг ruA от «Эксперт РА» (подтверждён в феврале 2026, прогноз стабильный). Рейтинг A(RU) от АКРА со стабильным прогнозом. Банк входит в топ-10 надёжных банков России по версии Forbes, в топ-25 по активам и топ-15 по розничному кредитному портфелю.

Это работает, только если ваш вклад не превышает 1 400 000 рублей — столько покрывает страховка АСВ. МТС Банк не входит в перечень системно значимых банков (в отличие от Сбера или ВТБ), но рейтинг A — это высокая оценка. Подробнее о том, что покрывает страховка — в разборе АСВ.

Кому подходит МТС Банк?

Абонентам МТС. Повышенный кэшбэк, бесплатная подписка Premium на полгода, скидки внутри экосистемы. Если вы уже платите за связь в МТС — банк добавляет ощутимую выгоду. Семейная подписка позволяет подключить до 3 человек бесплатно.

Вкладчикам с суммами до 1,4 млн рублей. Промо-ставка 17% на накопительном счёте — одна из лучших на рынке. Но готовы ли вы следить за сроками? Через 2 месяца ставка снижается до 12%.

Кому стоит сравнить альтернативы? Если вам нужна стабильно высокая ставка по вкладу на год — посмотрите банки со ставками 18—19% без промо-условий. Если важен кэшбэк рублями без подписки — Т-Банк или Альфа начисляют кэшбэк без дополнительных условий. Сравните в рейтинге банков.

Как проверить надёжность любого банка самостоятельно — читайте в пошаговой инструкции. А лучшие кредитки с кэшбэком в 2026 году мы сравнили здесь.

Кэшбэк 30% — это маркетинг, а не реальность для большинства покупок. Согласны? Пишите в комментариях.

Какой банк разобрать следующим? Пишите — сделаем подробный обзор с расчётами.

Подпишитесь — скоро сравним все банки с кэшбэком: кто платит реальные деньги, а кто прячет условия в мелком шрифте.

Данные актуальны на апрель 2026 года. Точные условия уточняйте на сайте mtsbank.ru. Ключевая ставка ЦБ — 15% (с 20.03.2026).

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Почта Банк: почему пенсионеры выбирают его — 3 реальные причины

Почта Банк 2026: вклады до 18% с пенсионной надбавкой, кредиты от 15,9%. Обзор для пенсионеров — условия, плюсы и минусы.

Ак Барс Банк: вклад 20% годовых в 2026 — стоит ли открывать?

Ак Барс Банк 2026: вклады до 20%, кредиты, ипотека. Обзор условий регионального банка из Татарстана — плюсы, минусы, надёжность.

Уралсиб в 2026: вклад под 19% — реальность или маркетинг?

Уралсиб 2026: вклады до 18%, ипотека от 6%, кредиты от 16,9%. Разбор условий, «Своя ставка» — стоит ли открывать вклад.