5 способов уйти в минус по карте, о которых не расскажут в банке

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

На карте было 500 рублей, а вы купили продуктов на 1 200. Терминал не отклонил платёж — деньги списались. И теперь на балансе минус 700 рублей. Как так вышло, если кредит вы не брали?

Это овердрафт — и большинство узнают о нём, когда видят отрицательный баланс. Разбираемся, откуда берётся минус на карте, сколько за него придётся заплатить и когда овердрафт действительно полезен.

Что вообще такое овердрафт и чем он отличается от кредита?

Овердрафт — это возможность потратить с карты больше, чем на ней лежит. Банк как бы одалживает вам разницу на короткий срок: от нескольких дней до месяца.

Представьте: до зарплаты три дня, на карте 2 000 рублей, а ребёнку срочно нужны лекарства на 4 500. Вы платите картой — банк покрывает недостающие 2 500 из овердрафтного лимита. Зарплата приходит — долг закрывается автоматически.

На первый взгляд удобно. Но есть нюансы, которые стоят денег.

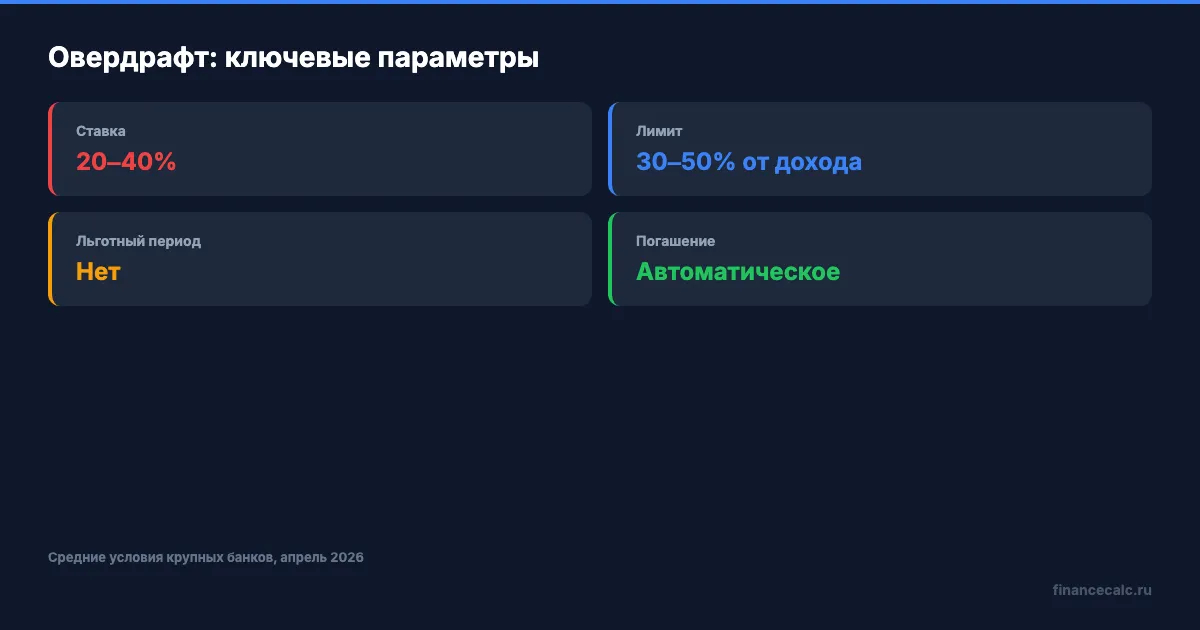

Чем овердрафт отличается от потребительского кредита? У кредита есть заявка, одобрение, график платежей на месяцы вперёд. У овердрафта ничего этого нет — банк сам устанавливает лимит, исходя из ваших доходов. Обычно это 30-50% от среднемесячных поступлений на карту: при зарплате 60 000 рублей лимит составит 18 000-30 000 рублей.

А от кредитной карты овердрафт отличается ещё сильнее. У кредитки есть льготный период — 55, 100, иногда 120 дней без процентов. У овердрафта льготного периода, как правило, нет. Проценты начисляются с первого дня.

Это не мелочь — это кредит, который включается без вашего звонка в банк. И проценты по нему выше, чем по обычному займу.

Какие бывают виды овердрафта?

Вот тут начинается самое интересное. Овердрафт бывает двух видов, и путать их — дорогое удовольствие.

Разрешённый овердрафт — вы заранее подписали договор, банк установил лимит. Ставка известна, условия прозрачны. Обычно подключается к зарплатным картам по заявке. Ставки в 2026 году — от 20% до 30% годовых у крупных банков.

Технический овердрафт — никакого договора нет. Минус возникает из-за сбоя: курс валюты изменился между авторизацией и списанием, комиссия за обслуживание списалась при нулевом балансе, или операция прошла с задержкой. Бывает даже так: вы сняли наличные в банкомате другого банка, комиссия пришла позже — и вот на счёте минус. А вы уже в долгу перед банком.

Как думаете, за какой из них банк берёт больше? Именно за технический. Ставка может доходить до 30-40% годовых — и начисляется с первого дня, без льготного периода.

Многие узнают об этом слишком поздно — когда за случайный минус в 300 рублей набежали проценты и штраф за просрочку.

Сколько реально стоит овердрафт?

Посчитаем на конкретном примере. Допустим, вы воспользовались овердрафтом на 30 000 рублей и вернули деньги через 15 дней. Ставка — 25% годовых.

Переплата: 30 000 × 25% / 365 × 15 = 308 рублей.

Вроде немного? А теперь другой сценарий — вы забыли про долг на месяц. Те же 30 000 рублей, но 30 дней:

Переплата: 30 000 × 25% / 365 × 30 = 616 рублей.

А если лимит превышен и банк применил повышенную ставку 40%:

30 000 × 40% / 365 × 30 = 986 рублей.

Почти тысяча рублей за месяц на 30 000. Это ставка, сопоставимая с кредитной картой. Только у кредитки хотя бы есть льготный период — а у овердрафта его обычно нет.

А если овердрафт используется регулярно — скажем, каждый месяц по 20 000 рублей на 10 дней? За год набежит около 1 600 рублей процентов. Сумма кажется небольшой, пока не спросишь: за что именно вы платите?

Как вообще подключается овердрафт и можно ли отказаться?

Разрешённый овердрафт банки чаще всего предлагают зарплатным клиентам. Работодатель заключает договор на обслуживание карт — и банк видит регулярные поступления. Дальше приходит SMS: «Вам одобрен овердрафт 25 000 рублей». Многие нажимают «подключить», не вчитываясь в условия.

Отключить овердрафт можно — через приложение банка или в отделении. Если пользуетесь им редко и случайно, на наш взгляд, лучше отключить. Потому что соблазн «перехватить до зарплаты» быстро становится привычкой.

А технический овердрафт отключить нельзя — он возникает из-за технических особенностей обработки платежей. Единственная защита — держать на карте небольшой запас: хотя бы 500-1 000 рублей сверх того, что планируете потратить.

Проверьте прямо сейчас: откройте приложение банка и посмотрите — подключён ли у вас овердрафт. Многие даже не знают, что он активен.

Когда овердрафт действительно выручает, а когда тянет деньги?

Овердрафт — не зло и не благо. Всё зависит от того, как им пользоваться.

Он полезен в трёх случаях: нужна небольшая сумма на пару дней до зарплаты, вы точно знаете дату поступления, и сумма не превышает лимит. Взяли — закрыли — переплата минимальна.

Он опасен, когда превращается в постоянный «буфер». Каждый месяц уходите в минус, каждый месяц платите проценты. По сути, это хронический мини-кредит под 20-30% годовых, только без осознанного решения его взять. Вы ведь не стали бы специально оформлять кредит под 25% на покупку продуктов?

Что бы вы выбрали: платить 300 рублей в месяц за овердрафт или один раз пересмотреть бюджет и закрыть эту дыру навсегда?

Если регулярно не хватает до зарплаты, проблема не в овердрафте — проблема в бюджете. Кредитный калькулятор покажет, сколько вы реально переплачиваете за привычку «перехватывать» — введите сумму и срок.

Как рассчитать стоимость овердрафта самостоятельно?

Формула простая:

Сумма × Ставка / 365 × Количество дней

Или ещё проще — откройте кредитный калькулятор на financecalc.ru. Введите сумму овердрафта, ставку из договора и срок — увидите точную переплату. Это займёт 30 секунд и покажет реальную стоимость «перехватить до зарплаты».

Если у вас кредитная карта с кешбэком, сравните условия: у кредитки есть льготный период до 55-120 дней. У овердрафта — нет. При одинаковой потребности кредитка почти всегда дешевле.

Зачем тогда банки вообще предлагают овердрафт? Потому что для банка это простой способ заработать: клиент тратит деньги, которых у него нет, и платит за это проценты — без длинных заявок и кредитных комитетов. При ключевой ставке ЦБ 15% банк выдаёт овердрафт под 25-30% и зарабатывает на разнице.

Вы бы подключили овердрафт к зарплатной карте или предпочли обходиться без него? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Пишите — сделаем расчёт с конкретными цифрами.

Подпишитесь — на этой неделе разберём, как проверить надёжность банка перед тем, как доверить ему зарплату. С конкретными критериями и рейтингами.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Банк просит источник денег: 4 ситуации и как их подтвердить

Банк может запросить источник денег после крупного перевода. Разбираем 4 ситуации: подарок, продажа вещи, заем и работа.

Чечня: 258 жалоб в ЦБ и почему блокировка перевода не всегда ошибка банка

Банк России получил 258 жалоб из Чеченской Республики за первый квартал 2026 года. Разбираем, почему 177 банковских претензий часто связаны с антифрод-проверками.

Карта заблокирована после перевода: 5 документов, которые помогут банку

Если карта заблокирована после перевода, важны не эмоции, а документы. Разбираем 5 видов подтверждений для банка.