Кредит пенсионерам в 2026: почему отказывают до 60% и 3 работающих способа

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

80,5% заявок на розничные кредиты в марте 2026 года получили отказ — рекорд за последние пять лет. У пенсионеров доля выше: до 60% «лёгких» заявок без поручителя и залога не доходят даже до второго круга проверок. Причина — не возраст, а четыре фактора, которые банк считает за минуты и про которые вам никто не скажет. Разбираемся, что в 2026 году реально работает, если деньги нужны срочно.

Почему банки массово отказывают пенсионерам в 2026 году?

Главное заблуждение — «банк не любит стариков». Это не так. Совкомбанк, Почта Банк, ВТБ, Россельхозбанк давно сделали из пенсионеров отдельную клиентскую нишу. Отказ — это не предубеждение, а математика. И в 2026 году математика стала жёстче: 24 апреля ЦБ снизил ключевую ставку до 14,5%, но макропруденциальные надбавки на закредитованных заёмщиков сохраняются. На каждый «рискованный» кредит банк обязан резервировать больше капитала, поэтому даже стабильный пенсионер без просрочек может получить отказ просто потому, что лимит на такие заявки уже выбран в этом месяце.

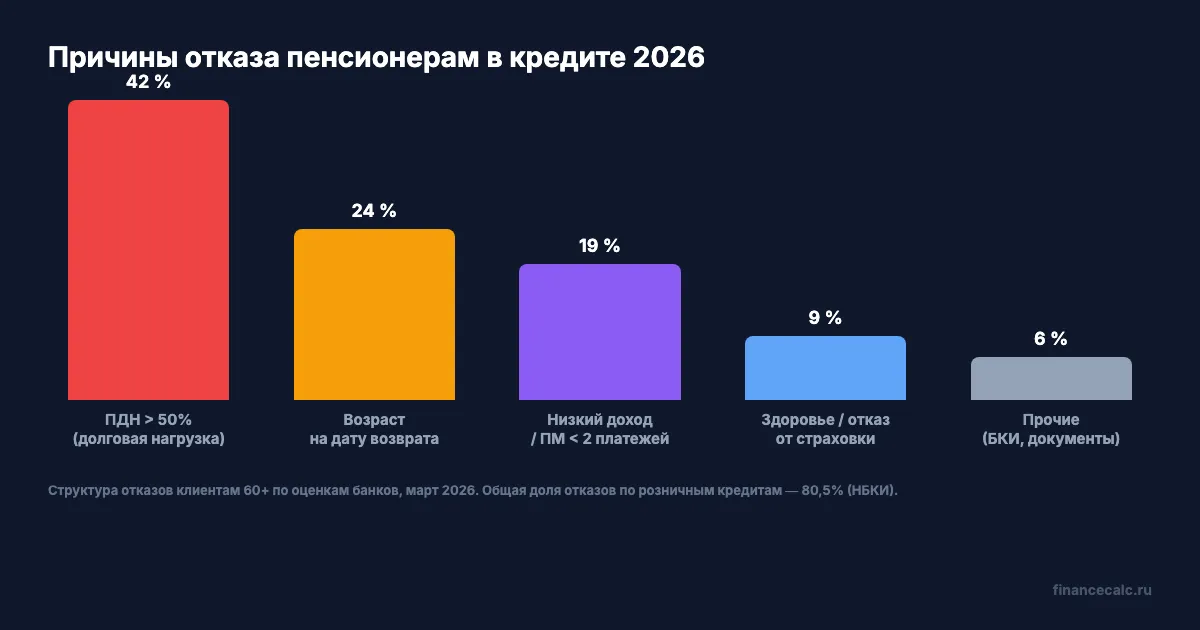

Четыре конкретные причины отказа:

- Показатель долговой нагрузки (ПДН) больше 50%. Самое массовое основание. С 2024 года банки обязаны письменно предупреждать о высоком ПДН и закладывать на такой кредит повышенный коэффициент риска. Считают просто: все ваши платежи по кредитам (включая новый) делят на среднемесячный доход. При пенсии 24 000 ₽ и платеже 13 000 ₽ ПДН уже 54% — даже без других кредитов.

- Возраст на момент возврата кредита больше 70–75 лет. ВТБ, Сбербанк, Россельхозбанк, Почта Банк ставят планку 75 лет на дату последнего платежа. Совкомбанк — до 85. Если вам 70 и нужен кредит на 7 лет, большинство банков откажут автоматически.

- Состояние здоровья и страхование. После 70 банки требуют страховку жизни почти всегда, иначе ставка растёт на 4–6 п.п. Страховщики считают такого клиента высокорисковым: тариф до 5–7% от суммы кредита в год. Это съедает всю экономию от «пенсионной» ставки.

- Низкий или непостоянный доход. Средняя пенсия по старости в 2026 году — около 27 200 ₽ для неработающих и 24 877 ₽ для работающих (СФР, апрель 2026). Для кредита 300 000 ₽ на 3 года с платежом 11 500 ₽ это почти ПДН 50%. Алименты, коммуналка и другие обязательства уводят клиента в «уязвимый» сегмент.

Вдумайтесь: большинство пенсионеров узнают о причине отказа только через 30 дней по запросу в бюро кредитных историй.

Чтобы заранее увидеть свой ПДН, удобнее всего рассчитать платёж на нашем кредитном калькуляторе — вводите свою пенсию и желаемую сумму, программа покажет аннуитетный платёж, который банк подставит в формулу.

Представьте: вам 68 лет, пенсия 23 000 ₽, без других долгов. Подаёте заявку онлайн на 200 000 ₽ на 3 года — через 5 минут «отказ без объяснения причин». Платёж 7 130 ₽, ПДН формально 31% — в норме. Через 30 дней БКИ покажет реальную причину: «недостаточный остаток после платежа». Прожиточный минимум пенсионера в 2026 году по РФ — 16 288 ₽. У вас после платежа остаётся 15 870 ₽ — на 400 ₽ ниже ПМ. Это внутренний красный флажок банка.

А вы знаете, какая из четырёх причин чаще всего вылетает у заёмщиков от 65 лет? Не возраст. По данным НБКИ за март 2026 — именно ПДН: банки в условиях ограничений ЦБ не одобряют займы клиентам, которые тратят на обслуживание долга больше половины дохода.

Какие сейчас условия и ставки по кредитам пенсионерам — обзор 2026 года?

Ставки сильно зависят от двух факторов: получаете ли вы пенсию на счёт в этом же банке (минус 0,5–1 п.п.) и согласны ли на страхование жизни (плюс 4–6 п.п. без него).

| Банк | Программа | Ставка от | Сумма | Возраст до |

|---|---|---|---|---|

| Почта Банк | «Пенсионный плюс» | 11,9% | 20 тыс. – 4 млн ₽ | без верхней планки* |

| Совкомбанк | «Пенсионерам до 85» | 14,9% | до 5 млн ₽ | 85 лет |

| Россельхозбанк | «Пенсионный» (со страх.) | 12,9% | до 3 млн ₽ | 75 лет |

| Сбербанк | Кредит пенсионеру | 19,4% | до 5 млн ₽ | 75 лет |

| ВТБ | Кредит пенсионеру | 19,4% | до 500 тыс. неработ. / 5 млн раб. | 75 лет |

*Почта Банк — отдельные программы без жёсткой возрастной планки, но фактически — после 75 банк просит созаёмщика.

Ставки указаны минимальные на 11 мая 2026 года и могут отличаться по вашей заявке. Полная стоимость кредита (ПСК) с учётом страховки часто на 3–5 п.п. выше заявленной. Грубо говоря, «низкая ставка от 5,9%» в рекламе — это эффективная ставка после возврата страховки за 12 месяцев без просрочек. Реальная ставка по договору будет выше.

Знакомо? Многие узнают про эту разницу уже после подписания — когда первый платёж приходит на 30% больше ожидаемого.

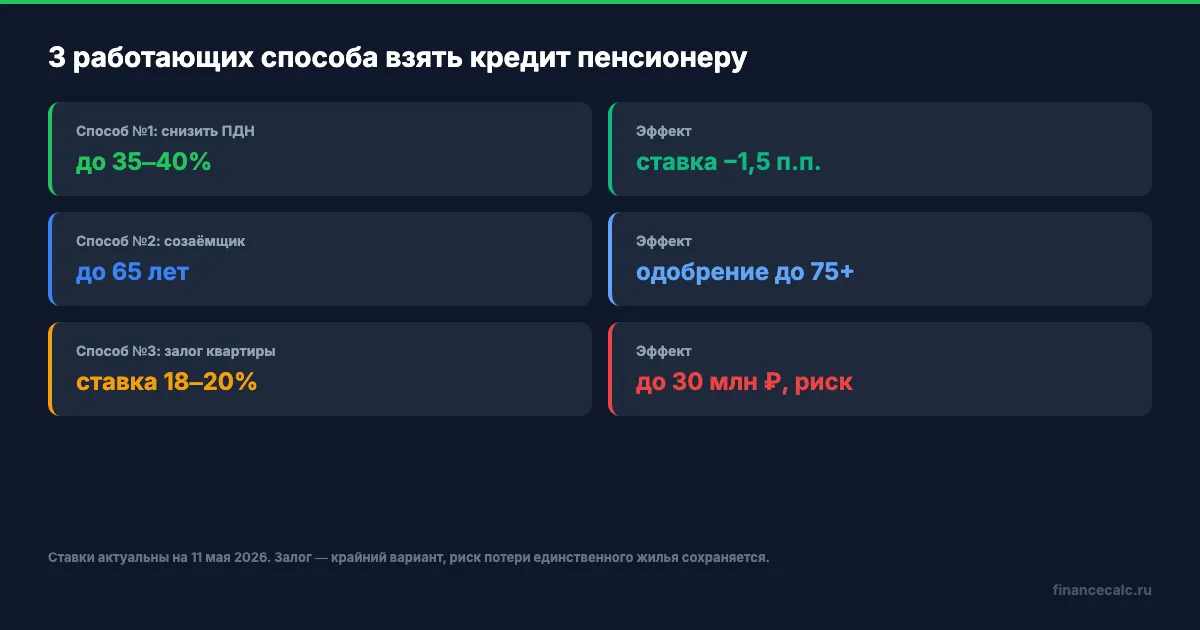

Способ №1: как пройти по ПДН и снизить платёж?

Самый честный путь и самый недооценённый. Если ваш ПДН выше 50% — банк откажет почти всегда. Если 40–45% — одобряют чаще. Цель — снизить ПДН до 35–40%, и тогда у вас даже появится право требовать ставку ниже базовой.

Что работает:

Уменьшить сумму кредита. Если у пенсии 24 000 ₽ просите 300 000 ₽ на 3 года, платёж по ставке 15% — около 10 400 ₽. ПДН = 43%. Если та же сумма на 5 лет — платёж 7 140 ₽, ПДН = 30%. Тот же кредит, разный срок — разное одобрение.

Закрыть мелкие кредиты до подачи новой заявки. Кредитная карта с лимитом 50 000 ₽ даже без долга считается в ПДН как 5% от лимита, то есть 2 500 ₽ в месяц «съедаются» расчётом. Закройте неиспользуемые карты — и ПДН падает.

Подтвердить дополнительный доход. Аренда, подработка, пенсия работающего супруга — банк готов учесть. Нужна справка 2-НДФЛ, договор аренды или совместное заявление супругов. Россельхозбанк и Сбербанк учитывают такие источники через надбавку 0,1–0,3 к коэффициенту дохода.

Получать пенсию в этом же банке. Это снижает ставку на 0,5–1 п.п. и упрощает скоринг — банк видит ваши приходы за 6–12 месяцев. Заявка на перевод пенсии через Госуслуги — 10 минут.

Допустим, пенсия 26 000 ₽, нужен кредит 250 000 ₽ на ремонт. 3 года под 17% — платёж 8 920 ₽, ПДН = 34%. Уже одобрят. Те же 250 000 ₽ на 5 лет — платёж 6 220 ₽, ПДН = 24%. Банк предложит ставку на 1–1,5 п.п. ниже базовой. Это не мелочь — на пятилетке разница между 17% и 15,5% даёт экономию около 9 800 ₽ переплаты.

Способ №2: как использовать поручителя или созаёмщика?

В 2026 году поручитель — почти волшебная палочка для пенсионеров от 70 лет. С платёжеспособным созаёмщиком моложе 60 лет банк готов одобрить заявку, по которой вам бы лично отказали.

Разница важная:

- Поручитель — отвечает перед банком только если основной заёмщик перестал платить. Кредитную историю не делит, на ПДН поручителя сумма не влияет первые полгода (потом — на 50% от платежа).

- Созаёмщик — отвечает солидарно с первого дня. Его доход складывается с вашим в расчёте ПДН, его кредитная история проверяется параллельно. Кредит считается общим — нужно согласие супруга, если созаёмщик в браке.

Кого банк примет:

- Совершеннолетний гражданин РФ моложе 65 лет

- Постоянная регистрация в регионе присутствия банка

- Доход от 20–25 тыс. ₽ (зависит от программы)

- Кредитная история без активных просрочек

Чаще всего созаёмщиками становятся взрослые дети. Возьмём ситуацию: пенсионер 73 лет хочет кредит 600 000 ₽ на лечение. В одиночку — отказ почти гарантирован. С сыном-созаёмщиком (40 лет, зарплата 65 000 ₽) кредит одобрили под 16,9% на 4 года, платёж 17 250 ₽. На сына легитимно ложится 10 000–12 000 ₽ в общем семейном расчёте.

Важный нюанс: если основной заёмщик уходит из жизни, кредит не «прощается». По ст. 1175 ГК РФ долг входит в наследство, а созаёмщик автоматически становится единственным плательщиком. Поэтому банки настойчиво продают страхование жизни именно по таким договорам — для пенсионеров от 65 лет тариф 1,5–3% в год от остатка долга. На кредите 600 000 ₽ — около 9 000–18 000 ₽ страхового взноса в первый год.

Согласны или нет — стоит ли вообще оформлять кредит на пенсионера, если фактически платить будет работающий ребёнок? С точки зрения банка кредит проще получить именно через эту схему, потому что у пенсионера обычно безупречная история. С точки зрения семьи — это финансовый риск для созаёмщика на годы вперёд.

Способ №3: кредит под залог квартиры или машины — стоит ли?

Это путь для тех, кому нужна крупная сумма (от 1 млн ₽) и кто готов поставить недвижимость в залог. Возрастные ограничения здесь мягче, ставки — иногда даже ниже потребительского кредита, но риски — другие.

Условия по основным игрокам в 2026 году:

- Совкомбанк, залог недвижимости: от 31,9%, до 30 млн ₽, срок до 15 лет, возраст до 85. Высокая ставка отпугивает, но это «потолок» — реально пенсионерам считают индивидуально, 19–24%.

- Т-Банк, кредит под залог: от 19,9% годовых, срок до 15 лет.

- Газпромбанк, кредит под залог: от 18,5% годовых при наличии страховки.

Под залог квартиры дают обычно не больше 60–70% от оценочной стоимости. Квартира за 6 млн ₽ — максимум кредита 3,6–4,2 млн ₽.

Допустим, нужен 1 млн ₽ на 5 лет. Без залога Совкомбанк предложит 19,9%, платёж 26 470 ₽, переплата 588 200 ₽. Под залог — 18,5%, платёж 25 700 ₽, переплата 542 000 ₽. Разница на пятилетке — 46 200 ₽.

Не впечатляюще для пенсионера, у которого появляется риск потерять квартиру.

Залог имеет смысл в трёх случаях:

- Нужна крупная сумма от 1,5–2 млн ₽, и в других банках отказали

- Кредит берётся не для пенсионера, а для совершеннолетних детей или внуков, и они реально платят

- Это не единственное жильё. По ст. 446 ГПК РФ единственное жильё в залоге защищено только от взыскания по обычным долгам, но не при ипотечном/залоговом кредите — банк может изъять и единственную квартиру

Перед подписанием договора скачайте план досрочного погашения — он поможет рассчитать, как быстро вернуть основную сумму, если появятся свободные деньги. Чем быстрее закрыт залоговый кредит, тем меньше риск потери имущества.

Что делать, если все три способа не подходят — куда не обращаться?

Самая частая ошибка — пойти в МФО за «срочным займом пенсионеру без отказа». Максимальная ставка микрозайма в 2026 году — 0,8% в день (около 292% годовых). С 1 апреля 2026 предельная переплата ограничена 100% от суммы (раньше 130%). Платёж по займу 50 000 ₽ на полгода — около 12 500 ₽/мес, в 2 раза больше пенсии.

Что почти всегда хуже, чем кредит:

- МФО и микрозаймы — даже легальные. 280–292% годовых, выплата съест половину пенсии

- Ломбарды — оценка 30–40% от рыночной цены, выкуп через месяц дороже, чем продать

- «Кредитные брокеры с гарантией одобрения» — берут предоплату, подают заявки в те же банки

- Сомнительные КПК — половина не в реестре ЦБ, выйти раньше срока почти невозможно

Что реально может выручить:

- Адресная социальная помощь — выплата от соцзащиты на лекарства/лечение, если доход ниже прожиточного минимума пенсионера (16 288 ₽ в 2026 по РФ)

- Кредитная карта с длинным льготным периодом — если сумма до 100–150 тыс. ₽ и план вернуть за 4–6 месяцев. У Совкомбанка Халва — рассрочка 1–24 месяца в магазинах-партнёрах. У Т-Банка Platinum — 120 дней без процентов на перенос баланса

Перед любым решением имеет смысл проверить на нашем калькуляторе кредитной карты, сколько реально получится потратить и за какой срок выгоднее всего вернуть.

Как думаете — для пенсионера выгоднее взять кредит наличными под 17–20% или открыть кредитную карту со льготным периодом? Напишите в комментариях — у каждого свой опыт, и решение часто зависит от того, нужны деньги «прямо сейчас» или растянуто на покупки в магазинах.

Какую тему разобрать следующей? Если интересно — посчитаем, как выгоднее погасить кредит досрочно при ставке ЦБ 14,5%, или сравним «семейные» доплаты к пенсии в разных регионах. Пишите в комментариях.

Подпишитесь — предупреждаем о штрафах и изменениях до того, как вам придёт уведомление. Следующая статья: «Федеральная vs региональная доплата к пенсии: разница 4 200 ₽ — и почему переезд может стоить вам этих денег».

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Инвалидность: 5 рабочих дней на пенсию - почему назначение автоматом, а доставка нет

СФР назначает страховую или социальную пенсию по инвалидности без заявления, но способ доставки денег все равно нужно выбрать, если его еще нет.

Пенсионные баллы 2026: как проверить 156,76 ₽ за балл в СФР

Пенсионные баллы 2026 проверить можно по выписке СФР: 156,76 ₽ за ИПК, 9 584,69 ₽ фиксированной выплаты, формула и шаги, если сумма ниже ожиданий в 2026.

Северянка с 3 детьми: 50 или 48 лет? Двойного основания нет — пошаговая инструкция к 1,2 млн ₽

Северянка многодетная пенсия 2026: 50 или 48 лет? Закон не даёт двойного основания. Как выбрать одно из двух и не потерять 7 лет пенсии — пошагово.