Пособие на ребенка отказали из-за вклада: 18 939 ₽ процентов, которые ломают правило

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Семья может пройти по зарплате, квартире и машине, но получить отказ в едином пособии из-за вклада. Не из-за миллиона на счете, а из-за процентов. В 2026 году федеральный прожиточный минимум на душу населения - 18 939 ₽, и именно эта сумма становится опасной границей для годового дохода от процентов.

СФР объясняет правило так: если доход семьи от процентов по вкладам и остаткам на счетах превышает величину прожиточного минимума на душу населения, это основание для отказа в едином пособии. При этом проценты все равно учитываются в среднедушевом доходе.

Данные сверены 2 июня 2026 года по СФР и справочным данным о прожиточном минимуме.

Что именно сравнивают?

Сравнивают не сумму вклада, а годовой доход от процентов, полученный всеми членами семьи.

В 2026 году ориентир по России:

18 939 ₽.

Если проценты за налоговый период больше этой величины, появляется отказное основание. Если вклад или счет закрыт не позднее чем за 6 месяцев до месяца обращения, СФР указывает: отказ по этому основанию не выносится, но проценты все равно учитываются в доходе семьи.

Проверить регулярные доходы можно через калькулятор зарплаты, но для пособия нужна именно выписка по процентам за расчетный период.

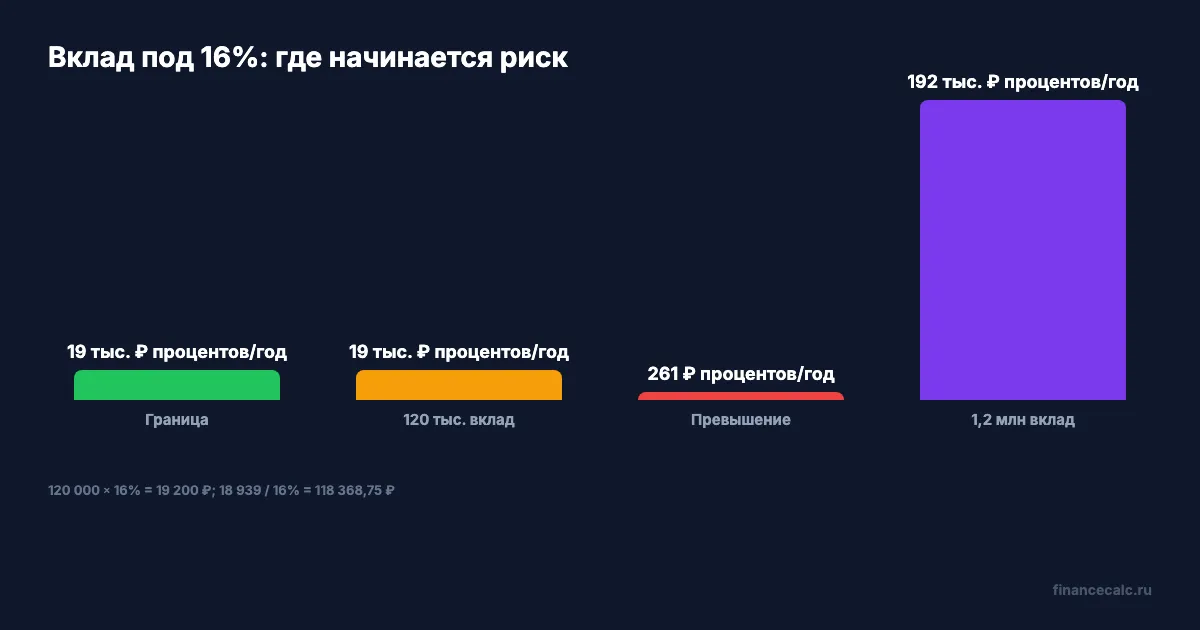

Пример: вклад 120 000 ₽ под 16%

Кажется, что вклад 120 000 ₽ - небольшая подушка, а не богатство. Но считаем проценты:

120 000 × 16% = 19 200 ₽.

Сравниваем с границей 18 939 ₽:

19 200 - 18 939 = 261 ₽.

То есть превышение всего 261 ₽, но формально проценты уже выше прожиточного минимума на душу населения.

Безопасная сумма вклада при ставке 16%, если смотреть только на эту границу:

18 939 ÷ 16% = 118 368,75 ₽.

Это не рекомендация дробить вклады. Это способ понять масштаб: при высоких ставках даже небольшая сумма может дать проценты выше лимита.

А большой вклад как считают?

Если вклад 1 200 000 ₽ под те же 16%, годовой доход:

1 200 000 × 16% = 192 000 ₽.

В среднедушевой доход проценты попадают помесячно:

192 000 ÷ 12 = 16 000 ₽ в месяц.

Для маленького примера:

19 200 ÷ 12 = 1 600 ₽ в месяц.

Эти суммы могут влиять не только на сам факт отказа по вкладному правилу, но и на расчет среднедушевого дохода и размер пособия.

Почему закрытый вклад не всегда спасает?

СФР указывает важное исключение: если вклад или счет, по которому получен доход в виде процентов, закрыт не позднее чем за 6 месяцев до месяца обращения, решение об отказе по вкладному основанию не принимается.

Но дальше есть второй слой: проценты учитываются при определении среднедушевого дохода семьи как:

1/12 суммы процентов за календарный год × количество месяцев, вошедших в расчетный период.

Если расчетный период включает все 12 месяцев, формула для 19 200 ₽ выглядит так:

19 200 ÷ 12 × 12 = 19 200 ₽.

То есть закрытие счета может убрать именно отказное основание, но не стереть уже полученный доход.

А если семья многодетная и доход превышен только на 10%?

С мая 2026 года СФР начал проактивно пересматривать часть отказов многодетным семьям, где среднедушевой доход превысил норму не более чем на 10%. Это важная новая льгота, но ее нельзя автоматически переносить на вкладное правило.

Почему? Потому что в проверке единого пособия есть несколько фильтров:

- среднедушевой доход семьи;

- имущественная обеспеченность;

- занятость родителей или уважительные причины;

- доходы от процентов по вкладам и остаткам на счетах.

Если отказ был именно из-за небольшого превышения среднедушевого дохода, новая норма может помочь. Если в решении написано, что проценты по вкладам превышают прожиточный минимум на душу населения, это отдельный пункт проверки. В такой ситуации сначала нужно понять, применимо ли исключение про закрытый вклад за 6 месяцев, и только потом спорить о доходе.

Где взять цифру процентов?

Не пытайтесь считать по памяти: “вклад был примерно 100 тысяч”. Запросите у банка справку о процентах за год или выписку по счету. Для пособия важны начисленные проценты всех членов семьи, а не только заявителя.

Если у мамы было 9 000 ₽ процентов, у папы 8 500 ₽, а у подростка на накопительном счете 2 000 ₽, общий доход:

9 000 + 8 500 + 2 000 = 19 500 ₽.

Сравнение с границей:

19 500 - 18 939 = 561 ₽.

Семья может думать, что “у каждого меньше лимита”, но СФР смотрит совокупный доход семьи от процентов.

Что проверить перед заявлением?

До подачи заявления выпишите:

- сколько процентов начислено за год по всем вкладам семьи;

- закрыты ли счета и когда именно;

- какой месяц подачи заявления;

- какой расчетный период попадет в проверку;

- какой прожиточный минимум на душу населения применяется.

Не ориентируйтесь на сумму вклада “примерно”. СФР и налоговые данные видят именно начисленный доход от процентов.

Что запомнить?

Для единого пособия опасна не только зарплата. Вклад тоже может сломать право.

Формула простая:

годовые проценты семьи > 18 939 ₽ = риск отказа по вкладному правилу.

В модели:

120 000 × 16% = 19 200 ₽;

19 200 - 18 939 = 261 ₽.

Напишите в комментариях две цифры: сумма вклада и ставка. Без банка и персональных данных. Посчитаем, где граница для вашего случая.

Следующая тема - приставы и долг 30 000 ₽: какие выплаты нельзя списывать и почему заявление на прожиточный минимум лучше подать заранее.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 18 939 ₽. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: sfr.gov.ru, sfr.gov.ru, sfr.gov.ru, sfr.gov.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 120 000 × 16% = 19 200 ₽.; 19 200 - 18 939 = 261 ₽.; 18 939 ÷ 16% = 118 368,75 ₽.; 1 200 000 × 16% = 192 000 ₽.; 192 000 ÷ 12 = 16 000 ₽ в месяц..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/842.json (2 визуализации). Inline charts: /images/blog/charts/842-vklad-i-posobie.webp, /images/blog/charts/842-protsenty-po-vkladu.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет консультацию СФР. Источники: СФР Самарской области о процентах по вкладам при едином пособии, СФР о едином пособии и новых правилах 2026 года, СФР об оценке нуждаемости, СФР таблица прожиточного минимума 2026. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Хакасия: порог 27 132 ₽ и как проверить семейную выплату 50 400 ₽

В Хакасии с 1 июня открыли прием заявлений на семейную выплату. Разбираем порог 27 132 ₽, возврат 50 400 ₽ и ловушку ежегодного заявления.

Единое пособие 2026: как 1 месяц дохода в расчетном периоде может привести к отказу

Единое пособие доходы расчетный период: как СФР считает 12 месяцев, почему 1 разовый доход может привести к отказу и как выбрать месяц подачи заявления.

Машину продали, а единое пособие не одобрили: 4 проверки имущества

Машину продали, а единое пособие не одобрили: что проверить в имуществе, сведениях СФР и новом заявлении после исправления.