834 000 рублей от государства: как не потерять материнский капитал

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

С 1 февраля 2026 года материнский капитал на первого ребёнка составляет 728 922 рубля, на второго — 963 243 рубля. Для семьи, которая покупает квартиру за 6 млн, эта сумма может снизить ежемесячный платёж на 20 000 рублей и сэкономить больше 4 млн на переплате. Ниже — пошаговая инструкция: от проверки остатка до подачи заявления, с конкретными расчётами через ипотечный калькулятор.

Какие документы нужны для использования маткапитала?

Представьте: государство готово дать вашей семье 834 000 рублей — но только если вы знаете, как их потратить. Многие теряют эти деньги просто потому, что не разобрались в правилах.

Прежде чем подавать заявление на использование маткапитала, подготовьте документы. Базовый пакет:

- Сертификат на материнский капитал — бумажный или электронный (с 2020 года выдаётся автоматически через Госуслуги при регистрации рождения ребёнка).

- СНИЛС владельца сертификата и ребёнка.

- Паспорт заявителя.

- Договор купли-продажи или кредитный договор, если маткапитал идёт на ипотеку.

- Выписка из ЕГРН на приобретаемое жильё.

Если вы направляете средства на ипотеку, банк запросит дополнительные документы — справку об остатке маткапитала и нотариальное обязательство выделить доли детям. Полный перечень зависит от конкретного банка, но эти документы нужны всегда.

Сколько составляет маткапитал в 2026 году?

Размер капитала ежегодно индексируется — привязан к фактической инфляции. По состоянию на март 2026 года суммы следующие:

| Ситуация | Сумма |

|---|---|

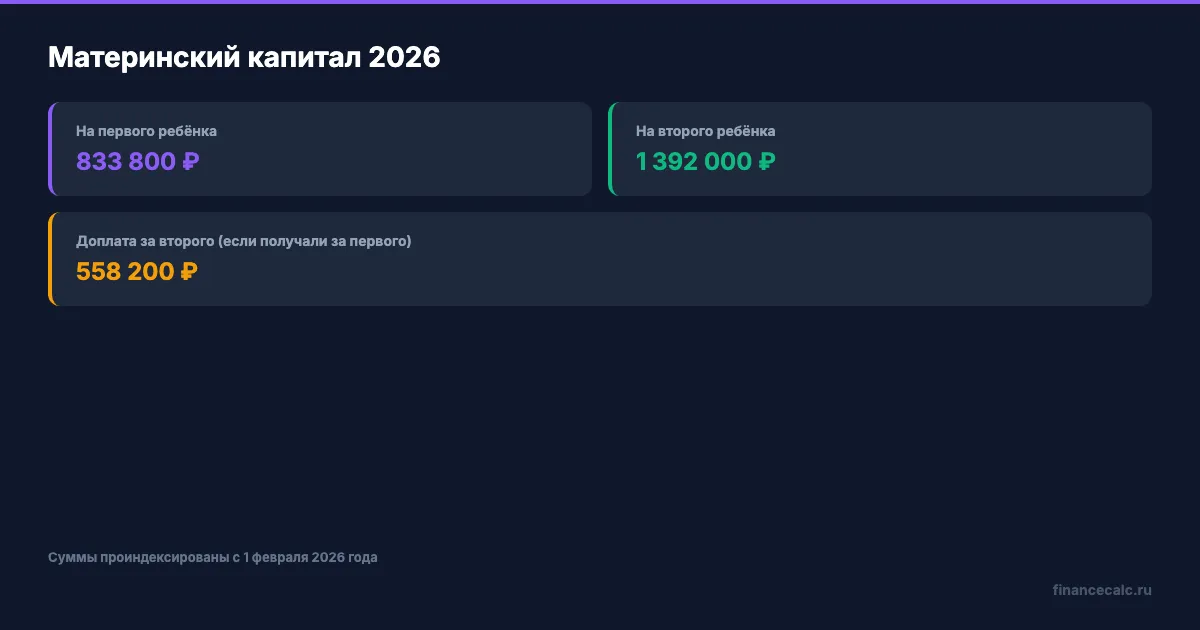

| Первый ребёнок родился после 01.01.2020 | 728 922 ₽ |

| Второй ребёнок, если на первого не получали | 963 243 ₽ |

| Второй ребёнок, если на первого уже получили | 234 321 ₽ (доплата) |

Эти суммы установлены Федеральным законом № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей». Индексация распространяется и на неиспользованный остаток: если вы получили сертификат три года назад, но не потратили средства, сумма всё равно выросла.

Проверить точный остаток можно двумя способами: через личный кабинет на Госуслугах (раздел «Семья и дети» → «Материнский капитал») или в отделении Социального фонда России (СФР, ранее — ПФР). Электронная выписка формируется за несколько минут и содержит точную сумму с учётом всех индексаций и ранее потраченных средств.

Вдумайтесь: 728 922 рубля на первого ребёнка — это больше, чем средний годовой доход в большинстве регионов России. А вы проверили свой остаток?

Если вы получали ежемесячные выплаты на ребёнка до трёх лет из средств маткапитала, остаток может отличаться от базовой суммы на десятки и сотни тысяч рублей. Перед любой сделкой с недвижимостью запросите свежую выписку — она понадобится и банку.

Как лучше использовать маткапитал — на взнос или погашение?

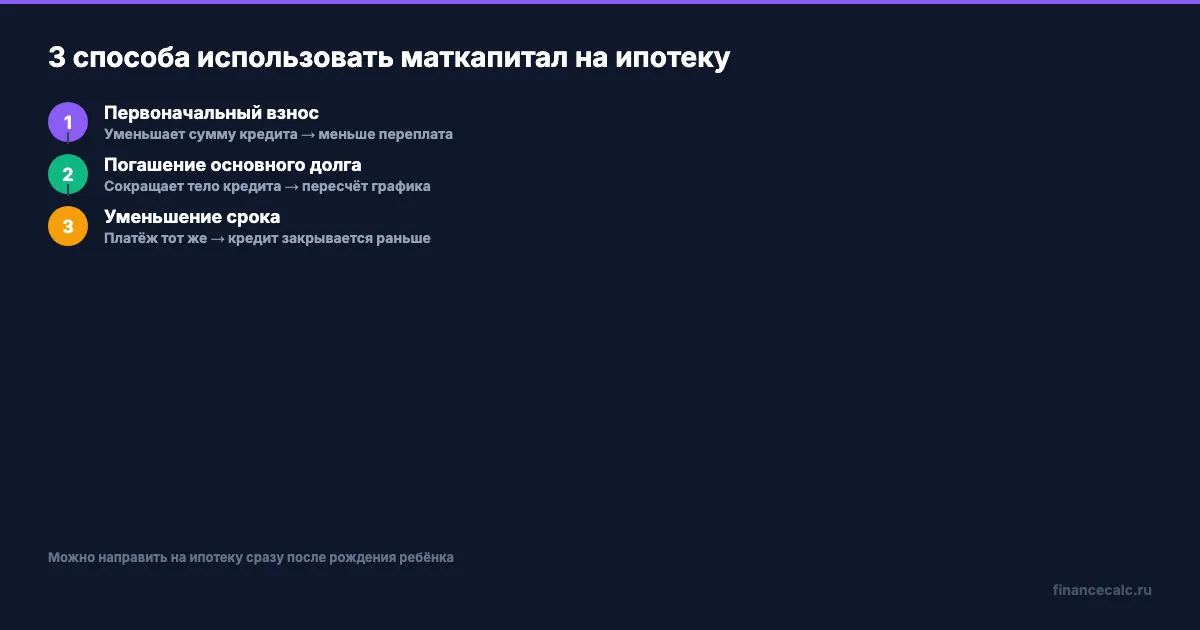

Самый популярный вариант — направить маткапитал на жильё. Здесь три пути, и выбор между ними влияет на итоговую переплату по кредиту.

Первоначальный взнос. Маткапитал увеличивает взнос, а значит — уменьшает тело кредита с первого дня. Это оптимальный вариант, если собственных накоплений недостаточно для минимального взноса в 15–20%. Многие банки принимают маткапитал в составе первоначального взноса по программам семейной ипотеки и льготной ипотеки.

Погашение основного долга. Подходит тем, кто уже взял ипотеку. Средства идут напрямую на уменьшение тела кредита. После частичного погашения банк пересчитывает график — либо снижается платёж, либо сокращается срок. Рассчитать оба варианта можно в ипотечном калькуляторе.

Погашение процентов. Наименее выгодный вариант — вы не уменьшаете сумму долга, а просто оплачиваете начисленные проценты. На практике его используют редко.

Как выбрать? Если ипотека ещё не оформлена, направляйте маткапитал на первоначальный взнос — так вы сразу берёте меньший кредит. Если ипотека уже есть, выгоднее погасить основной долг с сокращением срока: вы платите ту же сумму в месяц, но закрываете кредит раньше и экономите на процентах. Подробнее о стратегии досрочного погашения — на странице калькулятора досрочного погашения.

Сколько реально экономит маткапитал на ипотеке?

Конкретные цифры убеждают лучше общих слов. Возьмём семью с одним ребёнком, которая покупает квартиру за 6 000 000 рублей.

Сценарий А: маткапитал + семейная ипотека

Семья использует 729 000 рублей маткапитала и добавляет 630 000 собственных средств. Итого первоначальный взнос — 1 359 000 рублей. Кредит берут на 20 лет по программе семейной ипотеки под 6% годовых.

- Сумма кредита: 4 641 000 ₽

- Ежемесячный платёж: ~33 250 ₽

- Общая переплата за 20 лет: ~3 339 000 ₽

Сценарий Б: без маткапитала, рыночная ставка

Та же квартира, но первоначальный взнос — только собственные 630 000 рублей, ставка рыночная — 10,5%.

- Сумма кредита: 5 370 000 ₽

- Ежемесячный платёж: ~53 714 ₽

- Общая переплата за 20 лет: ~7 521 000 ₽

Разница — 20 400 рублей в месяц и 4 158 000 рублей переплаты за весь срок. 4 158 000 рублей — вот реальная цена неиспользованного маткапитала. За эти деньги можно купить квартиру в небольшом городе. Маткапитал снижает тело кредита на 729 000 рублей, а льготная ставка уменьшает стоимость каждого занятого рубля. Два фактора работают вместе.

На практике это означает: семья со сценарием А может откладывать разницу в 19 500 рублей ежемесячно на вклад под сложный процент, и за 20 лет накопить ещё около 5–6 млн рублей (при средней ставке по вкладу). То есть маткапитал не только экономит деньги на ипотеке, но и высвобождает ресурс для накоплений.

Подставьте свои параметры в ипотечный калькулятор — расчёт занимает меньше минуты.

Расчёт приведён для примера. Точные условия уточняйте в вашем банке.

Как подать заявление на маткапитал?

Распорядиться маткапиталом можно через Госуслуги или при личном визите в отделение СФР.

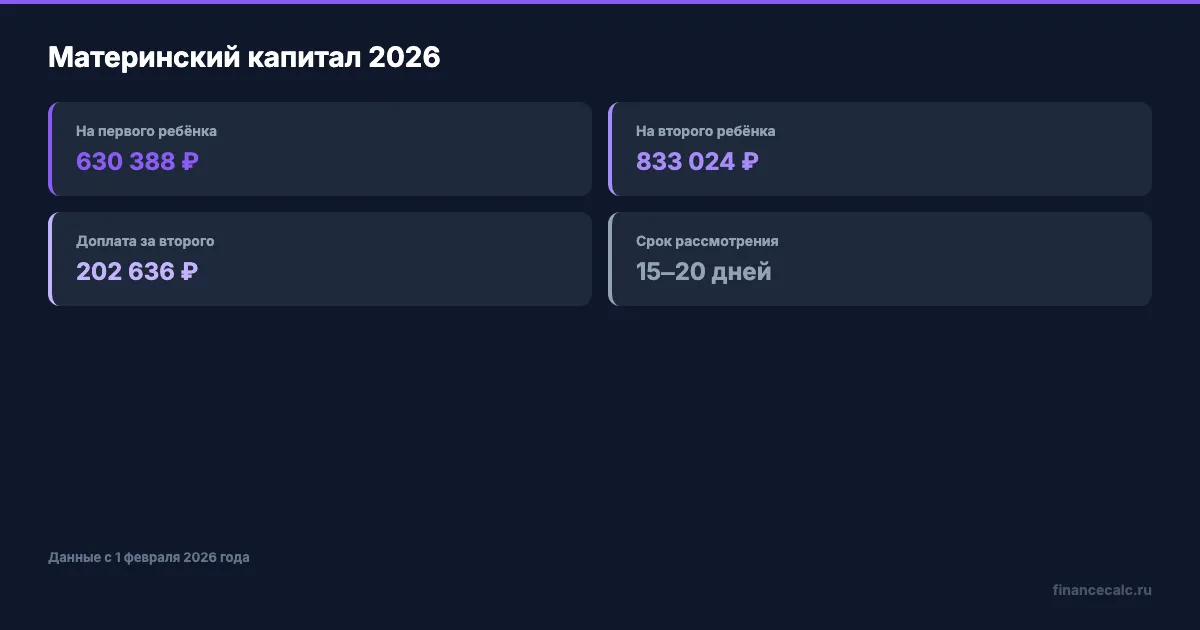

Через Госуслуги — самый быстрый способ. Зайдите в раздел «Распоряжение материнским капиталом», выберите цель (улучшение жилищных условий), загрузите сканы документов и подпишите заявление. Срок рассмотрения — до 10 рабочих дней. Если заявление одобрено, СФР переводит деньги в банк или продавцу в течение 5 рабочих дней.

Через отделение СФР — нужен личный визит с оригиналами документов. Сроки рассмотрения те же, но добавляется время на запись и посещение. Этот вариант удобнее, если у вас сложная ситуация — например, нестандартная сделка или документы на иностранном языке. Специалист поможет оформить заявление на месте.

Итого от подачи заявления до поступления денег — от 15 до 20 рабочих дней. Учитывайте это при планировании сделки: банку и продавцу нужно знать точные сроки.

Три самые частые причины отказа: жильё не соответствует требованиям (аварийное, не оформлено как жилое), в документах есть ошибки или несовпадения данных, а также попытка обналичить средства через фиктивную сделку. Последнее грозит уголовной ответственностью.

Какие ошибки допускают семьи при использовании маткапитала?

Не проверили остаток перед сделкой. Если вы уже использовали часть маткапитала — например, на ежемесячные выплаты до трёх лет — остаток может оказаться значительно меньше ожидаемого. Это выясняется в середине сделки и срывает сроки. Решение: запросите выписку на Госуслугах до того, как подадите заявку на ипотеку.

Забыли про региональный маткапитал. Помимо федеральной программы, более 70 регионов выплачивают собственный материнский капитал — от 50 000 до 450 000 рублей в зависимости от субъекта. Условия и суммы различаются: например, в Московской области — 100 000 рублей на второго ребёнка. Уточните в местном отделении соцзащиты, положена ли вам дополнительная выплата.

Не выделили доли детям. По закону вы обязаны оформить жильё в общую собственность всех членов семьи, включая детей, в течение 6 месяцев после снятия обременения. Если этого не сделать, СФР может потребовать вернуть средства, а сделку признают недействительной.

Пропустили срок перевода средств. Некоторые продавцы на вторичном рынке отказываются ждать 15 рабочих дней, пока СФР переведёт деньги. Предупредите продавца заранее и пропишите сроки в договоре.

Купили жильё, не пригодное для проживания с детьми. СФР проверяет, чтобы приобретаемое жильё не было в аварийном состоянии, имело все необходимые коммуникации и было пригодно для постоянного проживания. Покупка дачного домика без отопления или комнаты в коммунальной квартире с нарушениями санитарных норм — основание для отказа. Перед сделкой убедитесь, что объект соответствует требованиям.

Что дальше

Откройте ипотечный калькулятор, подставьте стоимость жилья и сумму маткапитала в поле первоначального взноса — вы увидите, как изменится платёж и переплата конкретно в вашей ситуации. Если маткапитал покрывает весь минимальный взнос, посмотрите условия семейной ипотеки — при ставке 6% экономия максимальна.

Маткапитал: реальная помощь семьям или способ загнать в ипотеку? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях.

Подпишитесь — скоро разберём, как получить 450 000 рублей на ипотеку многодетным семьям. С пошаговой инструкцией и расчётом экономии.

По состоянию на март 2026 года.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Маткапитал на образование ребёнка в 2026 году

Как оплатить детский сад, школу или вуз материнским капиталом. Пошаговая инструкция подачи заявления в СФР и расчёт остатка средств.

IT-ипотека 2026: условия и как оформить

IT-ипотека в 2026 году: ставка 6%, кто может получить, требования к работодателю и заёмщику. Пошаговая инструкция оформления с расчётом экономии.

Маткапитал на пенсию матери: как направить

Как направить материнский капитал на накопительную пенсию матери. Расчёт прибавки, порядок оформления, возможность отозвать средства.