Государство должно вам до 650 000 рублей -- но только если вы подадите документы

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Налоговый вычет за ипотеку: сколько можно вернуть

Семья берёт ипотеку на 4 млн рублей и в течение нескольких лет возвращает из бюджета до 650 000 ₽ — просто потому, что оформила имущественный вычет. Это реальные деньги: ими можно закрыть полтора десятка ежемесячных платежей. Рассчитайте переплату по вашей ипотеке в ипотечном калькуляторе — и прикиньте, сколько из этой суммы государство вернёт.

Как работает налоговый вычет за ипотеку?

Представьте: вы платите ипотеку 5 лет и не знаете, что государство должно вам 390 000 рублей за проценты. Каждый год без заявления — потерянные деньги.

Имущественный налоговый вычет — это право уменьшить доход, с которого вы платите НДФЛ, на сумму расходов на покупку жилья. Проще: государство возвращает вам часть уплаченного подоходного налога. Право закреплено в ст. 220 НК РФ.

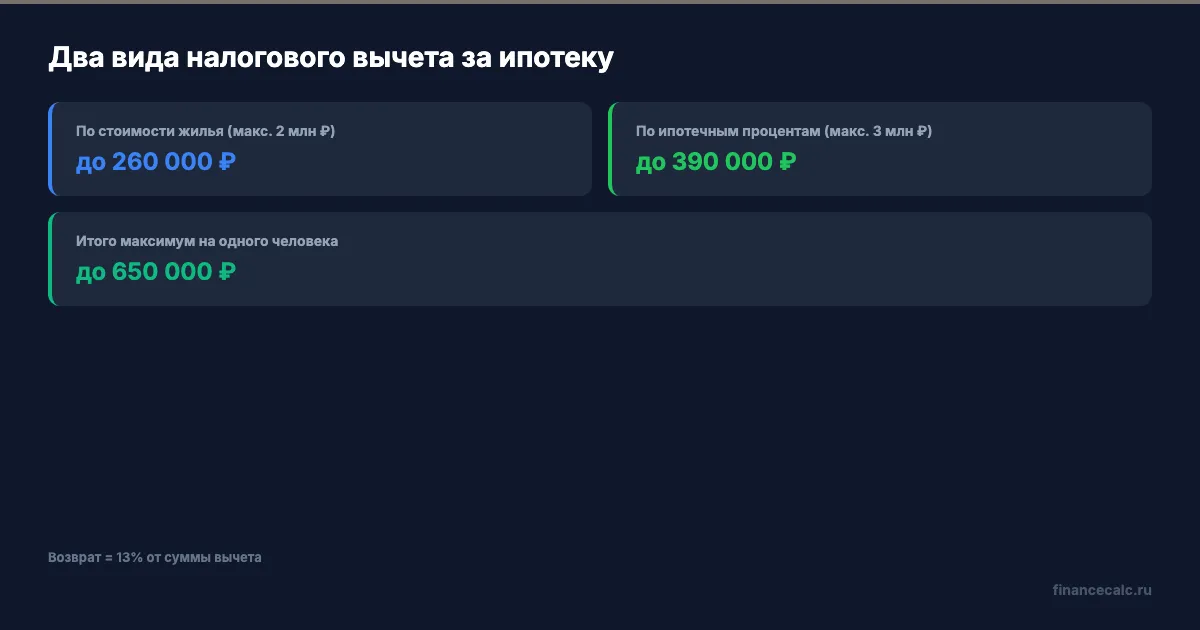

При покупке квартиры в ипотеку действуют два отдельных вычета:

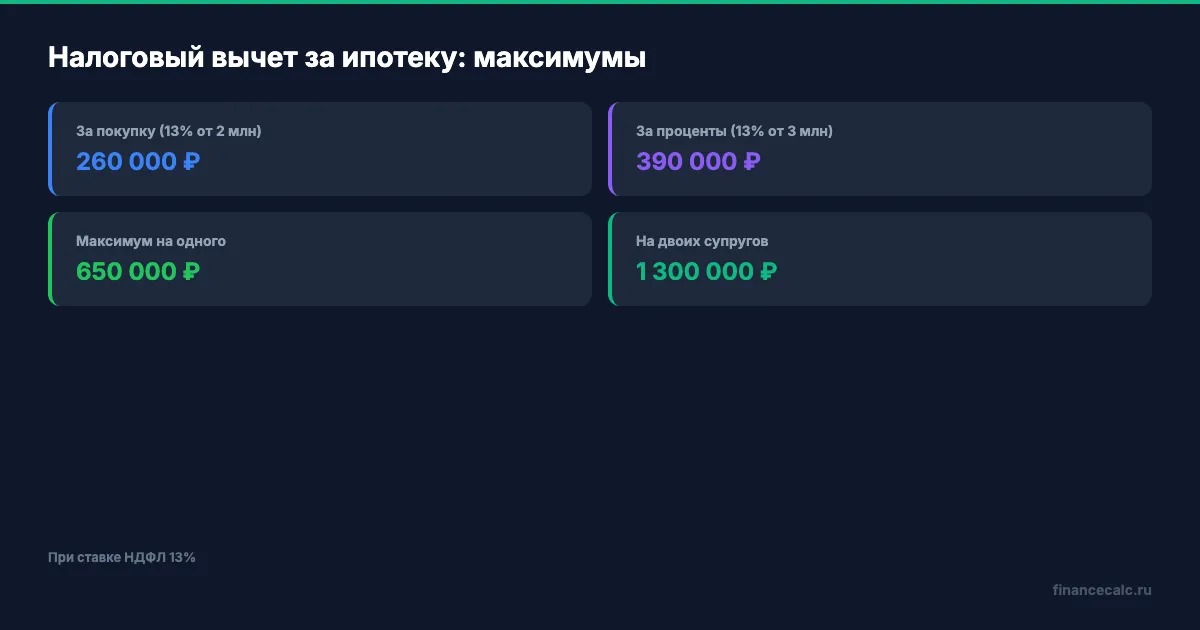

- По стоимости жилья — возврат 13% от суммы покупки, но не более чем от 2 000 000 ₽. Максимум — 260 000 ₽.

- По уплаченным процентам — возврат 13% от процентов, перечисленных банку, но не более чем от 3 000 000 ₽. Максимум — 390 000 ₽.

Итого при ставке НДФЛ 13% можно вернуть до 650 000 ₽. Вдумайтесь: максимальный возврат по ипотеке — 650 000 рублей: 260 000 за квартиру + 390 000 за проценты. Это больше, чем средний годовой доход. А с 2025 года в России работает прогрессивная шкала налога: при доходе выше 2,4 млн ₽ в год ставка растёт до 15%, 18% и далее. Чем выше ставка — тем больше возврат. Например, при ставке 15% максимум по жилью составит уже 300 000 ₽, а по процентам — 450 000 ₽.

Если ипотека оформлена на обоих супругов, каждый может заявить свой вычет. Семейный максимум при ставке 13% — до 1 300 000 ₽.

Вычет по стоимости жилья можно распределить между несколькими объектами — пока не исчерпается лимит 2 млн. А вот вычет по ипотечным процентам привязан к одному кредитному договору: использовали на одну квартиру — на вторую уже не получите.

Сколько реально вернёт семья с ипотекой?

Рассмотрим типичную ситуацию. Семья, обоим по 34 года. В начале 2025 года купили двухкомнатную квартиру за 4 800 000 ₽. Первоначальный взнос — 800 000 ₽, остальное — ипотека на 4 000 000 ₽ под 10% годовых на 15 лет.

Параметры кредита (проверено через ипотечный калькулятор):

- Сумма кредита: 4 000 000 ₽

- Срок: 15 лет (180 месяцев)

- Ставка: 10%

- Ежемесячный платёж: ~42 968 ₽

- Общая переплата за весь срок: ~3 734 000 ₽

Антон работает инженером с зарплатой 95 000 ₽ в месяц до вычета НДФЛ. Годовой доход — 1 140 000 ₽, НДФЛ 13% — около 148 200 ₽ в год. Квартира оформлена в совместную собственность.

Цель: понять, сколько семья вернёт из бюджета и за какой срок.

Как рассчитать возврат пошагово?

Шаг 1. Вычет по стоимости жилья

Квартира стоила 4 800 000 ₽, но лимит вычета — 2 000 000 ₽ на человека. Антон заявляет вычет на свои 2 000 000 ₽ и получает возврат: 2 000 000 × 13% = 260 000 ₽. Марина делает то же самое — ещё 260 000 ₽. На двоих по стоимости жилья — 520 000 ₽.

За один год Антон получит не больше, чем заплатил НДФЛ. При доходе 1 140 000 ₽ это ~148 200 ₽. Остаток перенесётся на следующий год. Полный вычет он закроет примерно за два года.

Шаг 2. Вычет по процентам

За 15 лет Антон с Мариной заплатят банку ~3 734 000 ₽ процентов. Лимит вычета по процентам — 3 000 000 ₽, и он распространяется на один объект. Но каждый супруг вправе заявить свой лимит.

На практике семья может вернуть: 3 000 000 × 13% = 390 000 ₽ (за одного супруга). Если оба заявят вычет по процентам, совокупный возврат мог бы быть выше, но здесь общая сумма процентов (~3,73 млн) позволяет задействовать лимит полностью только одному из супругов. Второму достанется возврат от оставшихся ~734 000 ₽ процентов: 734 000 × 13% ≈ 95 420 ₽.

Итого по процентам: ~485 000 ₽.

Шаг 3. Общий результат

| Вид вычета | Антон | Марина | Итого |

|---|---|---|---|

| По стоимости жилья | 260 000 ₽ | 260 000 ₽ | 520 000 ₽ |

| По процентам | 390 000 ₽ | ~95 000 ₽ | ~485 000 ₽ |

| Всего | 650 000 ₽ | ~355 000 ₽ | ~1 005 000 ₽ |

За 15 лет семья вернёт из бюджета больше миллиона рублей. Это более 23 ежемесячных платежей по ипотеке. 1 005 000 рублей — вот сколько теряют семьи, которые не подают на вычет. За эти деньги можно почти два года не платить ипотеку.

Если ипотека больше — вычет тоже больше?

Возьмём другой кейс — Дмитрий покупает квартиру в Москве за 10 000 000 ₽. Ипотека: 8 000 000 ₽ под 11% на 25 лет. Расчёт через ипотечный калькулятор:

- Ежемесячный платёж: ~80 378 ₽

- Переплата за весь срок: ~16 113 000 ₽

Вычет по стоимости жилья: всё те же 260 000 ₽ (лимит — 2 млн, независимо от цены квартиры). Вычет по процентам: 390 000 ₽ (лимит 3 млн, хотя фактически процентов уплачено 16+ млн). Итого для одного заёмщика: 650 000 ₽ — ровно столько же, сколько при ипотеке в 4 млн.

Вывод: лимиты вычета одинаковы для всех. Увеличить возврат можно двумя путями — оформить вычет на обоих супругов или иметь доход, облагаемый по повышенной ставке НДФЛ.

Как быстрее получить деньги обратно?

Два способа оформления:

Через налоговую. Подаёте декларацию 3-НДФЛ за прошедший год через личный кабинет на nalog.gov.ru. Проверка занимает до трёх месяцев, перечисление — ещё до 30 дней. Подробнее — в статье Возврат НДФЛ: как подать 3-НДФЛ.

Через работодателя. Подаёте заявление в ФНС, получаете уведомление, передаёте его в бухгалтерию. С вашей зарплаты перестанут удерживать НДФЛ до исчерпания вычета. Деньги приходят быстрее — уже в текущем году.

Когда вычет не положен

Вычет не дадут, если жильё куплено у близкого родственника (ст. 105.1 НК РФ), оплачено материнским капиталом или субсидией работодателя. Военная ипотека — тоже не основание для вычета в части средств государства. Повторно заявить вычет по процентам на другой объект нельзя — он одноразовый.

Вернуть за год можно не больше, чем вы фактически заплатили НДФЛ. Если вычет больше — остаток переносится на следующие годы. Для пенсионеров есть бонус: они вправе перенести вычет на три предыдущих года, даже если уже не работают (п. 10 ст. 220 НК РФ).

Прогрессивная шкала: кому вернут больше

С 2025 года НДФЛ рассчитывается по пятиступенчатой шкале: 13% при доходе до 2,4 млн ₽ в год, 15% — от 2,4 до 5 млн, 18% — от 5 до 20 млн и далее. Вычет применяется к доходам с наивысшей ставкой. Если ваш годовой доход — 3 млн ₽ и ставка 15%, максимальный возврат по стоимости жилья составит уже 300 000 ₽ вместо 260 000 ₽, а по процентам — до 450 000 ₽. Общий потолок при 15% — 750 000 ₽ на одного человека.

Расчёт приведён для примера при ставке НДФЛ 13%. Точные суммы зависят от вашего дохода и фактически уплаченных процентов. По состоянию на март 2026 года.

Рассчитайте свою ситуацию

Откройте ипотечный калькулятор и введите параметры вашего кредита: сумму, срок и ставку. Калькулятор покажет ежемесячный платёж и общую переплату. Переплата — это и есть проценты, от которых считается один из вычетов. Зная её, вы за минуту поймёте, сколько вернёте по процентам (13% от суммы, но не более 390 000 ₽) и стоит ли привлекать к вычету супруга.

Если планируете досрочное погашение — пересчитайте: при сокращении срока сумма процентов уменьшится, а значит и вычет будет меньше. Подробнее о том, как устроен расчёт ипотечного платежа, читайте в статье Ипотечный калькулятор: как рассчитать ипотеку.

Что дальше

Проверьте переплату по вашей ипотеке в ипотечном калькуляторе, прикиньте сумму возврата и подайте 3-НДФЛ — срок подачи за 2025 год не ограничен (в отличие от декларации по доходам).

Налоговый вычет по ипотеке: стоит ли собирать документы ради возврата или это слишком много бумажной волокиты? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — скоро разберём социальный налоговый вычет за лечение и обучение: сколько можно вернуть и какие документы нужны. С конкретными расчётами и пошаговой инструкцией.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

52 000 ₽ вычет через Госуслуги за 15 минут: пошаговая инструкция ИИС-3

Как оформить налоговый вычет по ИИС-3 через Госуслуги и ЛК ФНС в 2026 году. Пошаговая инструкция: от входа до получения 52 000 ₽ за 1,5 месяца.

Камеральная проверка завершена, а вычет не пришёл: 4 проверки в ЛК ФНС

Камеральная проверка завершена, а вычет не пришёл: проверьте заявление на возврат, сальдо ЕНС, реквизиты и решение в ЛК ФНС.

Вычет ФНС: 1 млн оферт и как подтвердить возврат

ФНС направила около миллиона оферт для упрощенных вычетов. Считаем 2 млн ₽ имущественного лимита, 150 тыс. ₽ социальных расходов и ловушку неподтвержденной оферты.