В 2026 изменились правила инвестирования: вот что это значит для ваших денег

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

1 000 000 рублей на счёте без процентов через 3 года превращаются в 780 000 по покупательной способности. Вы даже не заметите, как инфляция съест 220 000 рублей. Вклады, облигации, акции — у каждого инструмента своя доходность и свой риск. Ниже — пошаговый расчёт с конкретными цифрами, чтобы вы приняли решение на основе фактов.

Какие инструменты доступны в 2026 году?

Представьте: вы копили 3 года, а ваши деньги потеряли 220 000 рублей покупательной способности. Вы даже не заметили — деньги лежали на счёте и «таяли».

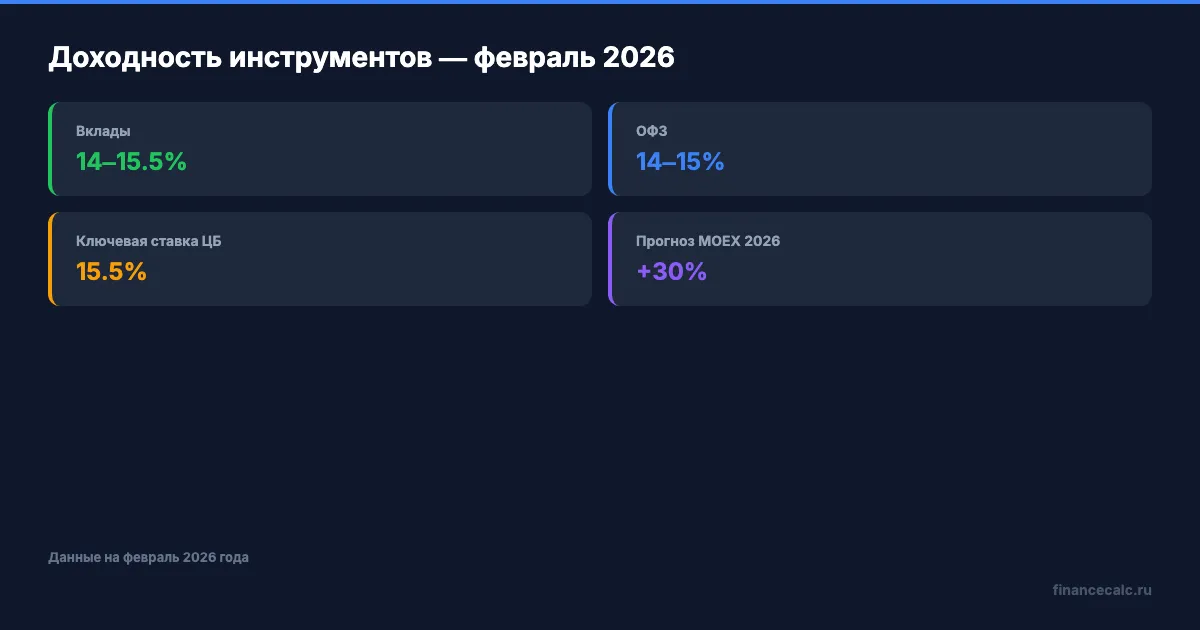

При ключевой ставке ЦБ 15% (решение от 20 марта 2026 года) рынок предлагает несколько базовых вариантов для частного инвестора.

Банковские вклады дают 14–15,5% годовых на срок 3–6 месяцев. Средства до 1,4 млн руб. застрахованы Агентством по страхованию вкладов (АСВ). Но при ожидаемом снижении ставки до 13–14,5% в среднем по году доходность вкладов будет падать — особенно при переоткрытии на новый срок.

Облигации федерального займа (ОФЗ) — долговые бумаги Минфина — торгуются с доходностью 14–15% годовых. Длинные выпуски, со сроком погашения от 5 лет, дополнительно растут в цене при снижении ставки. По прогнозам аналитиков, совокупная доходность длинных ОФЗ в 2026 году может достичь 23–26%.

Акции — доля в бизнесе компании. В 2025 году индекс Мосбиржи потерял 4%, а полная доходность с учётом дивидендов составила лишь 2,9%. Аналитики ожидают восстановления в 2026 году: прогноз по индексу — 3 300–3 500 пунктов к концу декабря, потенциальная полная доходность — около 30%.

ИИС-3 (индивидуальный инвестиционный счёт) — специальный брокерский счёт с налоговыми льготами. С 2024 года объединяет оба вычета: возврат до 52 000 руб./год от взносов и освобождение дохода от НДФЛ при закрытии. Минимальный срок — 5 лет. Подробнее — в статье об ИИС.

Рассчитать доход от регулярных вложений с учётом сложного процента можно в калькуляторе сложного процента — достаточно указать сумму, срок и ожидаемую доходность.

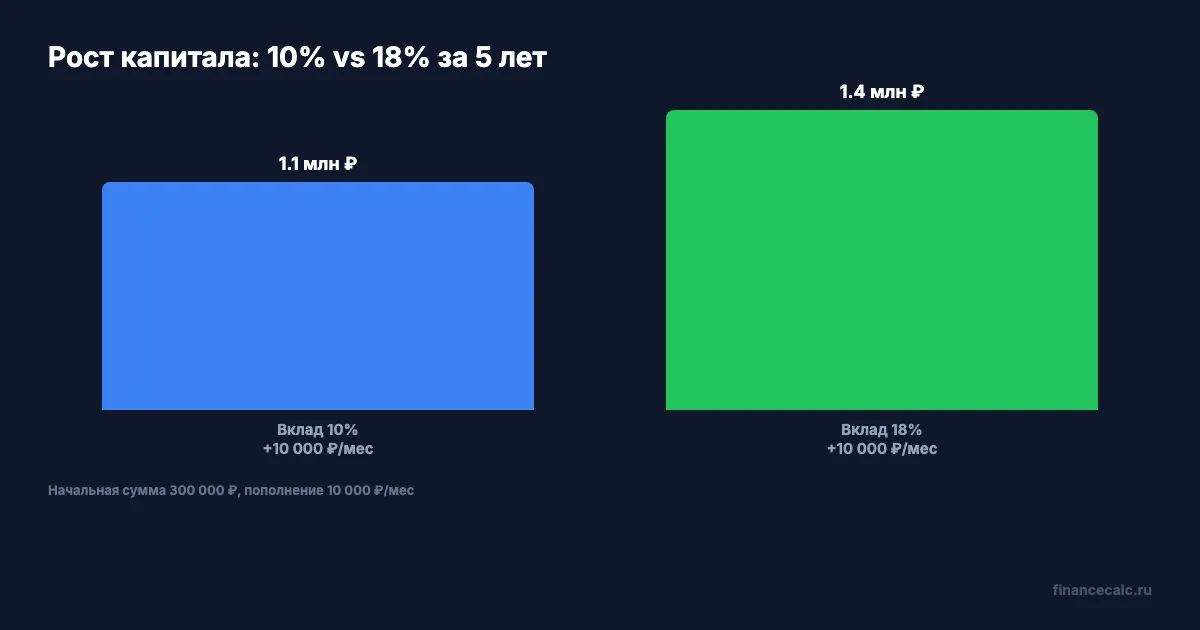

Сколько заработают ваши деньги за 5 лет?

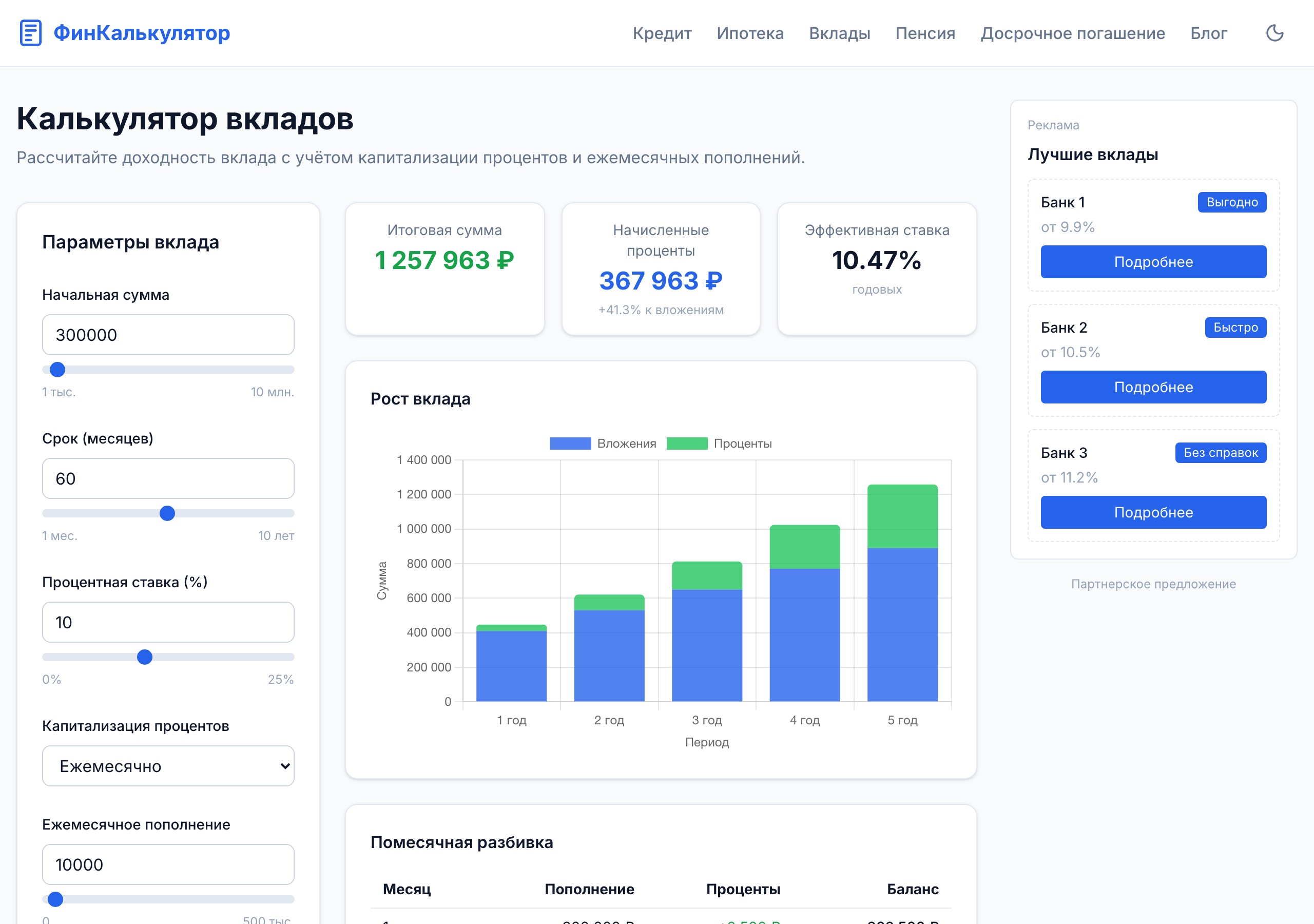

Возьмём типичную ситуацию: начальная сумма 300 000 руб., ежемесячное пополнение 10 000 руб., горизонт 5 лет — и сравним два сценария.

Консервативный сценарий: облигации, 10% годовых

Доходность 10% — ориентир для портфеля из ОФЗ и надёжных корпоративных облигаций с учётом реинвестирования купонов. Это ниже текущих рыночных ставок, но учитывает прогнозируемое снижение доходности к 2027–2028 годам.

Вводим в калькулятор:

- Начальная сумма: 300 000 руб.

- Срок: 60 месяцев

- Ставка: 10% годовых

- Капитализация: ежемесячная

- Пополнение: 10 000 руб./мес.

Результат: 1 267 963 руб. Из них 300 000 — начальный капитал, 600 000 — пополнения за 5 лет, а 367 963 руб. — доход от процентов. Фактическая доходность на вложенные средства — около 41%.

Агрессивный сценарий: акции, 18% годовых

Доходность 18% — оптимистичная оценка для диверсифицированного портфеля российских акций с реинвестированием дивидендов. Такой результат возможен, но не гарантирован: в отдельные годы портфель может уходить в минус на 20–30%.

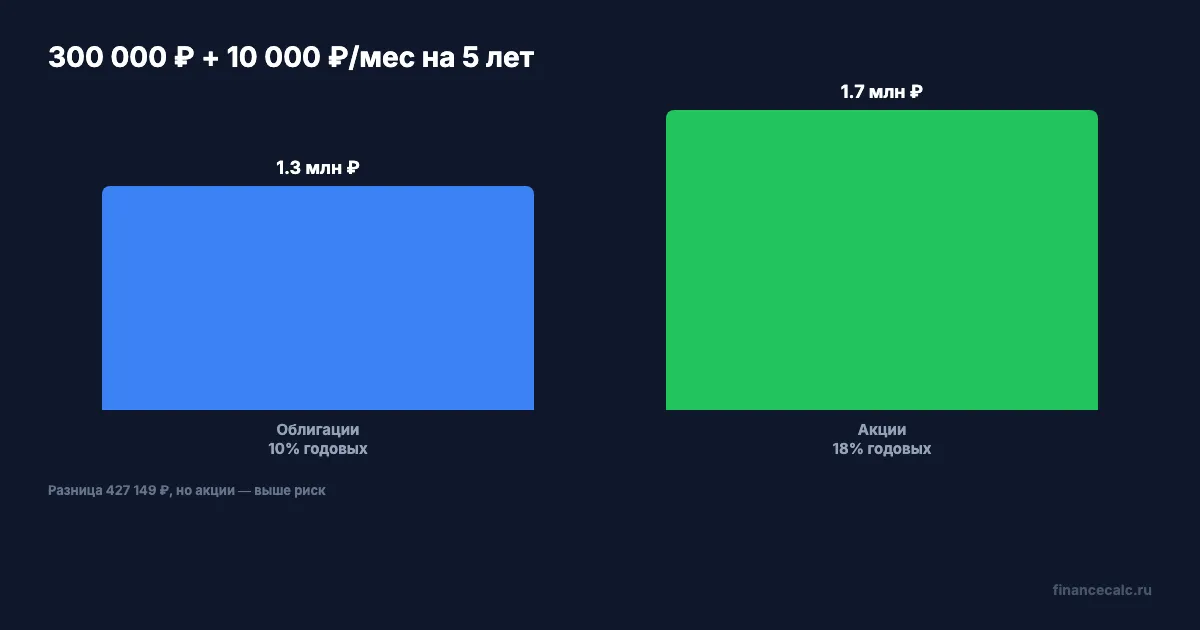

Те же параметры, но ставка 18%:

Результат: 1 695 112 руб. Доход — 795 112 руб., что более чем вдвое превышает консервативный сценарий.

Сравнение

| Параметр | Облигации (10%) | Акции (18%) |

|---|---|---|

| Итого через 5 лет | 1 267 963 руб. | 1 695 112 руб. |

| Доход | 367 963 руб. | 795 112 руб. |

| Разница | — | +427 149 руб. |

| Риск потери капитала | Низкий | Высокий |

| Страхование АСВ | Нет | Нет |

| Ликвидность | Высокая (продажа на бирже) | Высокая (продажа на бирже) |

Разница в 427 149 руб. — это цена риска. 427 000 рублей — вот сколько стоит готовность к просадкам. А вы готовы увидеть минус 30% на экране в плохой год? При портфеле акций вы можете заработать существенно больше, но можете и потерять часть вложений, если рынок упадёт к моменту, когда деньги понадобятся.

Как выбрать инструмент под свой горизонт?

Универсального ответа «куда вложить» не существует — решение зависит от горизонта, терпимости к просадкам и финансовых целей. Вот ориентиры.

Горизонт до 3 лет — вклады и короткие облигации. При высоких ставках 2026 года банковский депозит с фиксированной доходностью 14–15% годовых и защитой АСВ — рациональный выбор. Рисковать ради дополнительных 2–3% нет смысла, если деньги понадобятся скоро.

Горизонт 3–5 лет — облигации и ИИС. Среднесрочные ОФЗ и корпоративные бумаги с высоким рейтингом дадут предсказуемый доход. Открытие ИИС-3 добавит до 52 000 руб. в год за счёт налогового вычета на взносы. О том, как это оформить, — в статье про ИИС.

Горизонт от 5 лет — портфель из акций и облигаций. Классическое соотношение 60/40 (акции/облигации) подходит инвесторам, готовым к временным просадкам. Чем длиннее срок, тем выше вероятность, что акции обгонят облигации и инфляцию. О выборе конкретных бумаг — в материалах про акции и облигации.

Проверьте прямо сейчас: есть ли у вас финансовая подушка на 3—6 месяцев расходов?

Главное правило: инвестиции на фондовом рынке не застрахованы АСВ, а доходность прошлых периодов не гарантирует доходности в будущем (ст. 18 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»). Прежде чем вкладывать, убедитесь, что у вас есть финансовая подушка на 3–6 месяцев расходов.

Рассчитайте для своей ситуации

Цифры в статье — примеры для конкретных параметров. Ваши условия наверняка отличаются: другая стартовая сумма, другой срок, другой размер пополнений.

Откройте калькулятор сложного процента и подставьте свои значения. Попробуйте несколько сценариев — с разной доходностью и сроками. Так вы увидите, как меняется итоговый капитал в зависимости от каждого параметра, и сможете принять взвешенное решение.

Куда вложить деньги: фондовый рынок или недвижимость? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — скоро разберём облигации для начинающих: как выбрать, когда покупать и сколько реально можно заработать. С конкретными цифрами.

Расчёт приведён для примера. Точные условия уточняйте у вашего брокера или в банке. Инвестиции сопряжены с риском, доходность не гарантирована. По состоянию на март 2026 года.

Источники: Банк России (ключевая ставка, среднесрочный прогноз), Московская биржа (индексы, доходность ОФЗ), Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг».

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Акции для начинающих: как купить первые акции в 2026 году

Пошаговая инструкция покупки первых акций: от открытия брокерского счёта до первой сделки. Два сценария — 12% и 20% годовых — с разницей 289 000 руб. за 5 лет.

52 000 рублей в год от государства: как открыть ИИС-3 и забрать свои деньги

ИИС-3 пошагово: открытие, пополнение, 2 вычета одновременно. За 5 лет — 260 000 ₽ возврата + доход без НДФЛ. Инструкция 2026.

Брокерский счёт: как открыть и начать инвестировать в 2026

Что такое брокерский счёт, как его открыть в 2026 году. Комиссии, налоги, отличие от ИИС и примеры доходности для начинающих инвесторов.