Кредит с плохой историей 2026: 3 реально работающих способа

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

8 отказов из 10. Столько в среднем получают заёмщики с одной просрочкой более 60 дней в последние два года — данные банков по итогам I квартала 2026. Дальше — карусель из «отказа без объяснения причин» и подсказок типа «обратитесь через 6 месяцев». А деньги нужны сейчас.

Хорошая новость: даже с плохой кредитной историей одобрение реально, если перестать слать заявки наугад. Три способа в этом тексте — это не «секреты от банков», а математика, в которой банк перестаёт видеть в вас риск. Под каждым — конкретные цифры и расчёт.

А вы точно знаете, что в кредитной истории — плохо?

Прежде чем биться в одобрение, проверьте отчёт. По ст. 8 ФЗ-218 «О кредитных историях» каждый гражданин вправе получить отчёт дважды в год бесплатно в каждом БКИ. Запрос — через сайт НБКИ, ОКБ, Эквифакса или через Госуслуги (там — список бюро, где хранится ваша история).

По данным ЦБ РФ, около 8% отчётов содержат хотя бы одну техническую ошибку: незакрытый кредит, который вы давно погасили, чужая просрочка после совпадения ФИО или некорректная дата платежа. Один такой «хвост» снижает рейтинг на 50–150 пунктов и уводит вас в категорию «отказ автоматом». Если ошибка нашлась — пишете заявление в БКИ, бюро запрашивает банк-источник, в течение 30 дней данные исправляют. Это бесплатно. Подробный план — в нашем разборе «Кредитная история: как узнать и исправить».

Знакомо? Семь из десяти заёмщиков с «плохой» историей не проверяли отчёт ни разу — и теряют ставку 5–10 п.п. на каждой заявке просто потому, что не оспорили техническую ошибку.

Что считается плохой историей с точки зрения банка в 2026 году? Просрочка более 30 дней за последние 12 месяцев — почти гарантия отказа. Просрочка от 60 дней в последние 2 года — отказ в 80% случаев. Действующая исполнительная производство у приставов — отказ автоматический. ПДН (показатель долговой нагрузки) выше 50% — банк не одобрит даже идеальную историю. С 1 апреля 2026 ЦБ дополнительно ужесточил расчёт: при упрощённой оценке дохода к ПДН применяется дисконт 10%, то есть фактический «потолок» опускается до 45% (ЦБ, апрель 2026).

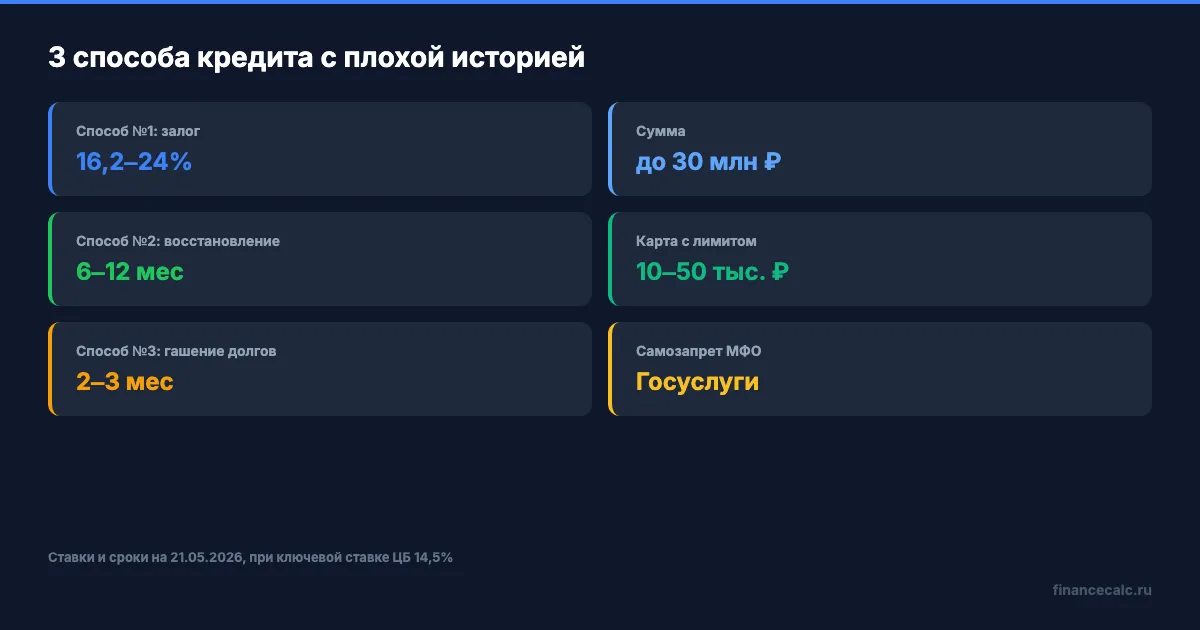

Способ №1: как залог снижает «штраф за историю»?

Когда банк требует залог — квартиру, автомобиль, дачу — он работает не с вашей историей, а со стоимостью имущества. Просрочки и отказы тут проходят как «второстепенный фактор». По данным Banki.ru на май 2026, ставки по кредитам под залог недвижимости для заёмщиков с проблемной историей — 16,2–24% годовых. Сумма — от 500 тыс. до 30 млн ₽ (обычно банк даёт 50–70% от рыночной стоимости объекта).

Сравните: тот же заёмщик без залога с плохой историей получает либо отказ, либо ставку выше 30% годовых. Разница — десятки тысяч ₽ в месяц.

Представьте: квартира оценена в 5 млн ₽, нужен кредит 1,5 млн ₽ на 5 лет. Под залог — ставка 18%. Аннуитетный платёж — 38 081 ₽/мес, переплата 784 838 ₽. Тот же 1,5 млн ₽ под необеспеченный потребкредит со ставкой 30% (если бы вообще одобрили): платёж 48 522 ₽, переплата 1 411 322 ₽. Разница за 5 лет — 626 484 ₽.

Вдумайтесь: 626 484 ₽ — это цена годового обучения в платном вузе или ремонта однушки под ключ. Просто за то, что банк увидел залог и снизил риск.

Что важно проверить до подписи:

- ПСК (полная стоимость кредита) в первом окне договора — закон требует её указать крупно. Если ПСК «от 16,2%», а в договоре по факту 24% — это легально, банк просто прибавил страховку, оценку, нотариуса. Считайте через наш кредитный калькулятор — ввод суммы, срока, реальной ПСК даёт честный платёж.

- Запрет на досрочное погашение в первые 6 месяцев — встречается у мелких банков, недопустимо. Прямой нарушение ст. 11 ФЗ-353 «О потребительском кредите».

- Оценка залога — независимая, не от родственного банку оценщика. Завышение стоимости даёт большую сумму, но создаёт риск переоценки и требования о доплате.

- Период охлаждения. С 1 сентября 2025 (ФЗ-9 от 13.02.2025) для кредитов 50–200 тыс. ₽ — 4 часа после подписания; свыше 200 тыс. ₽ — 48 часов. Залоговые кредиты на крупные суммы попадают под 48-часовую паузу. Это ваш шанс отказаться без последствий, если в договоре нашли «сюрприз».

Где этот способ не работает: если квартира — единственное жильё с прописанными несовершеннолетними детьми, требуется согласие органов опеки и банк часто отказывает. Если автомобилю старше 7 лет — банк применяет дисконт 30–50% к рыночной стоимости.

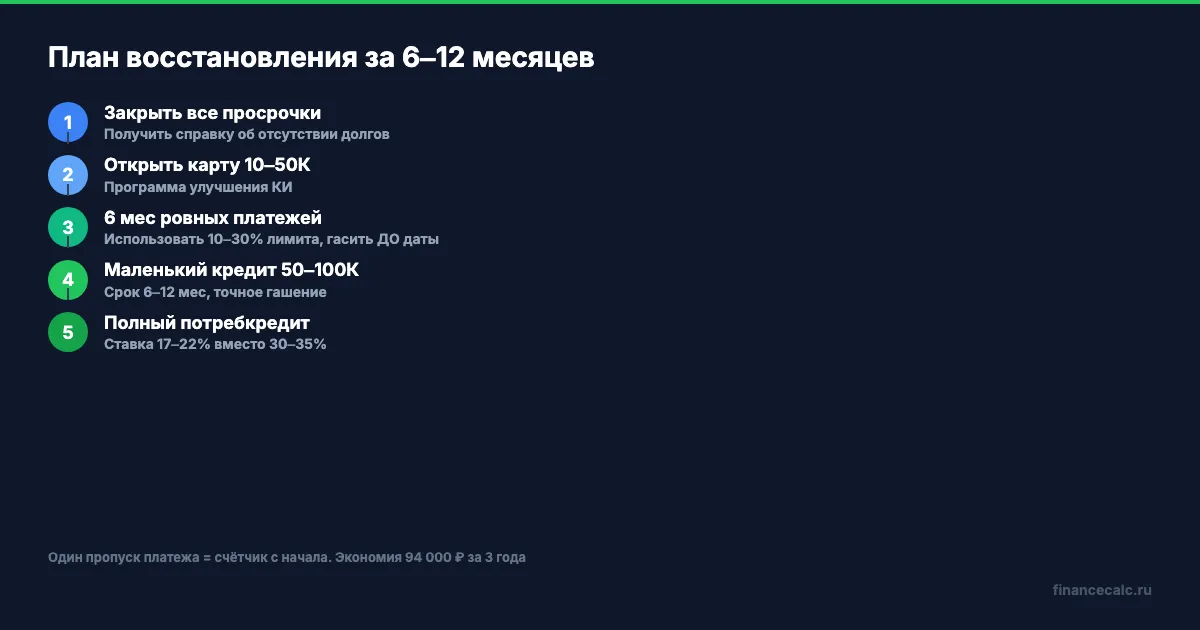

Способ №2: как восстановить историю за 6–12 месяцев картой с маленьким лимитом?

Это не быстрая помощь, а стратегия. Если кредит нужен не сегодня, а через полгода — этот способ даст ставку 17–22% вместо 30–35%.

План на 6 месяцев:

- Закройте все мелкие просрочки. Любые активные долги — даже 500 ₽ за просроченный платёж по карте — это красная метка. Гасите всё. Получите справку об отсутствии задолженности.

- Откройте карту с программой улучшения истории. Лимит 10–50 тыс. ₽, годовое обслуживание 0–890 ₽, ставка не важна (вы не будете уходить в долг). МТС Банк, Совкомбанк, Тинькофф, Ренессанс Кредит — у них работают продукты «карта для восстановления КИ». Одобряют почти всем, даже после отказов в крупных банках.

- Используйте 10–30% лимита ежемесячно. Покупка в магазине на 3–7 тыс. ₽ — нормально. Не более 30% от лимита — иначе скоринг считает вас закредитованным.

- Гасите ДО окончания грейс-периода. У большинства карт — 50–60 дней без процентов. Платите за 3–5 дней до даты гашения, не в последний момент.

- Не закрывайте карту после первой удачной транзакции. Банкам нужно увидеть устойчивое поведение — минимум 6 месяцев ровных платежей.

- Не подавайте параллельно 3+ заявки в другие банки. Каждый запрос фиксируется в БКИ. Множественные запросы за короткий срок — сигнал «отчаянного заёмщика», рейтинг падает.

Через 6 месяцев — пробуете маленький потребкредит 50–100 тыс. ₽ на короткий срок (6–12 мес). Гасите точно в срок. После него рейтинг поднимется ещё на 30–80 пунктов. Через 12 месяцев у вас уже «средний» рейтинг — банки одобряют по обычным программам.

Сколько это даст в деньгах? Допустим, через год вам нужен кредит 500 тыс. ₽ на 3 года. С плохой историей — ставка 28%, аннуитетный платёж 20 700 ₽, переплата 245 200 ₽. С восстановленной за год историей и рейтингом ~700 — ставка 18%, платёж 18 080 ₽, переплата 150 880 ₽. Экономия — 94 320 ₽ за 3 года. И вместо отказа — одобрение.

Что бы вы сделали с лишними 94 000 ₽ за год работы по плану? Это не теория — это математика разницы рейтинга 500 и 700 пунктов.

Это работает, только если выдержать дисциплину 6 месяцев подряд. Один пропущенный платёж — счётчик обнуляется.

Способ №3: что делать с действующими долгами и когда подавать заявку?

Самая частая ошибка — подавать заявки в банки, пока у вас есть открытые проблемные кредиты. Банк видит ПДН выше 50% и закрывает доступ автоматически — без шанса на одобрение. Сначала чистим, потом подаём.

План:

Шаг 1. Считаем ПДН честно. Формула проста: сумма всех ежемесячных платежей по кредитам (включая 5% от лимита по картам, даже если вы их не используете) делите на среднемесячный доход за 12 мес. Получили больше 50% — гасить, иначе кредит не дадут. Меньше 35% — банк готов смотреть на ставку ниже базовой. Точно посчитать платёж — на нашем кредитном калькуляторе.

Шаг 2. Гасим самые дорогие. Микрозаймы под 0,8% в день — в первую очередь. С 1 апреля 2026 действует новое правило ЦБ: переплата по новым займам МФО и краткосрочным кредитам не может превышать 100% суммы долга (раньше было 130% — ЦБ, апрель 2026). На старые займы правило не распространяется, поэтому 50 тыс. ₽, взятые в 2024 году, могут вырасти и до 65, и до 70 тыс. ₽. Гасите эти долги в первую очередь — каждый день промедления добавляет проценты.

Шаг 3. Закрываем неиспользуемые кредитные карты. Лимит 100 тыс. ₽, которым вы не пользуетесь — это 5 тыс. ₽ виртуального платежа в расчёте ПДН. Закройте лишние карты — сохраните только 1–2 с устойчивой историей.

Шаг 4. Ждём обновления отчёта. Банки передают данные в БКИ в течение 5 рабочих дней с момента закрытия. Дайте 3–4 недели, чтобы отчёт обновился во всех бюро.

Шаг 5. Подаём заявку в 1 банк, не в 5. Один точечный запрос лучше пяти веерных. Выбираем банк, где у вас уже есть карта или счёт — там сильнее ваш «цифровой след», скоринг чаще одобряет.

Шаг 6. Включаем самозапрет на МФО, если есть искушение. С 1 марта 2025 через Госуслуги или МФЦ за 5 минут устанавливается самозапрет на кредиты и займы — полный или частичный (только МФО / только дистанционные кредиты). Поможет не сорваться в опасный заём, пока ждёте обновления отчёта. Снять самозапрет можно за 2 дня. Подробнее — на странице ЦБ.

Допустим, два микрозайма по 30 тыс. ₽ (платёж 8 тыс. ₽), карта с лимитом 80 тыс. ₽ (виртуальный платёж 4 тыс. ₽), доход 50 тыс. ₽. ПДН = (8 000 + 4 000) / 50 000 = 24% — формально низкий, но банк видит «карусель» микрозаймов и отказывает. Гасим займы за 2 месяца (10–12 тыс. ₽/мес сверху), закрываем неиспользуемую карту, ждём обновления. Через 3 месяца тот же банк одобряет 200 тыс. ₽ на 3 года под 22% — потому что профиль изменился.

Это тот момент, когда «подождать 3 месяца» стоит дороже миллиона рублей лишних процентов.

Какой способ подходит именно вам?

Зависит от срочности и того, что есть на руках.

- Деньги нужны на этой неделе, есть квартира/авто — Способ №1 (залог). Минус: высокий риск, если не сможете обслуживать кредит.

- Деньги нужны через 6–12 месяцев — Способ №2 (восстановление через карту). Минус: дисциплина, нельзя пропустить ни одного платежа.

- Деньги нужны через 2–3 месяца, есть открытые долги — Способ №3 (закрыть проблемные кредиты и подать заявку через месяц). Минус: нужен временный «финансовый рывок» для гашения.

Чего точно НЕ делать с плохой кредитной историей:

- Идти к «брокерам», обещающим одобрение за 30% от суммы кредита — почти всегда мошенники или схема с фиктивными документами. Закончится либо уголовным делом за подделку справок, либо потерей предоплаты.

- Брать новый микрозайм, чтобы погасить старый — классическая долговая воронка. Через 6–9 месяцев общий долг удваивается, а с 2026 правило ЦБ «один заём в одни руки» (запланировано на октябрь 2026) сделает эту схему почти невозможной.

- Подавать 5+ заявок в день в разные банки — каждый запрос в БКИ снижает рейтинг на 5–15 пунктов. Через неделю «спам-заявок» рейтинг падает ниже стартового.

- Брать кредит на чужое имя или с поддельными документами — ст. 159.1 УК РФ «мошенничество в сфере кредитования», до 10 лет.

Скачайте чек-лист рефинансирования кредита — он подойдёт, чтобы пересчитать действующие кредиты на остаток и понять, какой гасить первым для снижения ПДН.

Что делать прямо сейчас, чтобы получить шанс на одобрение?

Не подавать новую заявку, пока не сделали три проверки. Откройте свежий отчёт в одном из БКИ — он бесплатный по 218-ФЗ. Посчитайте ПДН на нашем калькуляторе и кредитном — введите все действующие платежи. Решите, в каком из трёх сценариев вы находитесь — залог, восстановление или гашение долгов. Один выбор — одна стратегия.

Как думаете, что важнее в 2026 году — быстрая ставка под залог или 6 месяцев работы на рейтинг ради потребкредита без обременения? Напишите в комментариях — у разных читателей картина разная, интересно сравнить.

Какую тему разобрать следующей? Напишите в комментариях — сделаем расчёт с конкретными суммами по вашей ситуации.

Подпишитесь — на следующей неделе разберём, как через 6 месяцев работы с картой реально выйти на одобрение ипотеки. С разбором отказов и формулой «когда банк смотрит сначала на историю, а когда на доход».

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Кредит после отказа: 4 данных, которые стоит исправить в истории

После отказа по кредиту не подавайте заявки вслепую. Проверьте 4 блока кредитной истории: долги, просрочки, ошибки и нагрузку.

Досрочный платёж прошёл, но срок не сократился: 5 данных для проверки

Досрочный платёж прошёл, но срок не сократился? Проверьте заявление, дату списания, остаток долга и способ пересчёта графика.

Репо ЦБ 6 210 млрд ₽: почему ставка 14,25% не обещает дешевый кредит человеку

Банк России снизил ключевую ставку до 14,25%. Объясняем на аукционе репо 6 210 млрд ₽, почему ставки ЦБ относятся к банкам, а не к потребкредиту.