Контроль переводов с карты на карту: что видит налоговая и когда придёт штраф

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Вы перевели маме 50 000 ₽, коллеге — возврат за обед, жене — на продукты. Три перевода за день. А в это время банковский алгоритм уже проставил вашему счёту внутренний флаг. Не потому что вы нарушили закон — потому что вы попали в статистическую аномалию.

Банк на этом зарабатывает миллиарды в год на комиссиях за переводы. А вы? Вы даже не знаете, какие пороги запускают проверку вашего счёта. Вот как на самом деле устроен контроль — со стороны банка, Росфинмониторинга и ФНС.

Какие переводы банк отмечает как подозрительные?

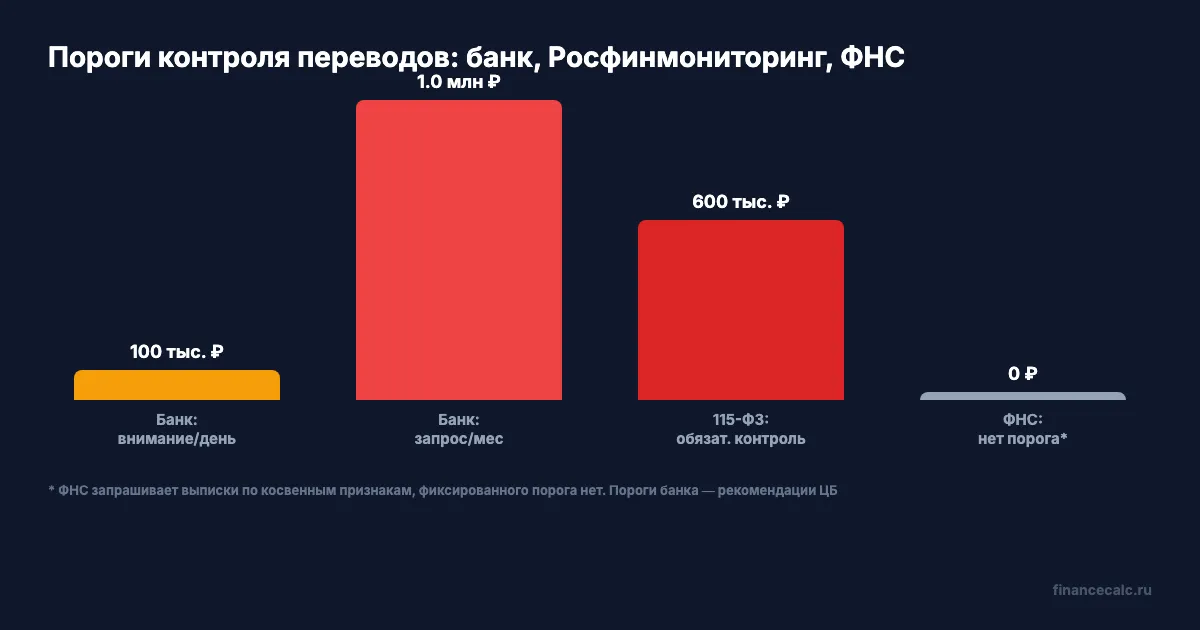

У каждого крупного банка есть система внутреннего мониторинга — антифрод. Она анализирует не отдельный перевод, а поведение: частоту, суммы, географию, контрагентов. Два порога, которые запускают повышенное внимание:

- 100 000 ₽ в день — банк сравнивает с вашим обычным профилем. Если раньше вы переводили 20 000 ₽ в месяц, а тут 100 000 ₽ за сутки — система пометит операцию.

- 1 000 000 ₽ в месяц — при превышении банк может запросить пояснение: откуда средства, цель переводов.

Это не законодательные лимиты, а рекомендации Банка России. Ваш счёт не заблокируют за перевод 101 000 ₽. Но алгоритм начнёт присматриваться. А почему именно вы должны объяснять банку, зачем переводите собственные деньги?

Представьте: вы продали машину за 800 000 ₽, покупатель перевёл деньги на карту. На следующий день вы раскидали эту сумму — часть на вклад, часть жене, часть на другой банк. За 48 часов — 5 исходящих переводов на общую сумму 800 000 ₽. Антифрод видит всплеск активности. Звонок из банка: «Подтвердите операции». Это не проверка ФНС — это банковский комплаенс по 115-ФЗ.

Что именно видит Росфинмониторинг и при чём тут 600 000 ₽?

Важное уточнение: в 115-ФЗ нет правила «любой перевод с карты на карту от 600 000 ₽ автоматически уходит в Росфинмониторинг». Обязательный контроль по ст. 6 работает для конкретных видов операций, перечисленных в законе. В текущих редакциях для многих операций используется порог 1 000 000 ₽, а 600 000 ₽ сохраняется для отдельных специальных случаев.

То есть сам по себе перевод родственнику, возврат долга или продажа машины не становится налоговым нарушением только из-за суммы. Но банк всё равно обязан оценивать операцию по 115-ФЗ: если видит необычную сумму, дробление, непонятное происхождение денег или связь с рискованными контрагентами, он может запросить документы и пояснения.

Но Росфинмониторинг — это не налоговая. Его задача — борьба с отмыванием денег и финансированием терроризма. Он не начисляет налоги, не выписывает штрафы за НДФЛ, не блокирует счета за переводы маме.

С 1 сентября 2026 года вступает в силу 461-ФЗ: Росфинмониторинг получит прямой доступ к данным НСПК — инфраструктуре карт «Мир», СБП и единого QR-кода. Раньше нужно было запрашивать информацию через банк. Теперь — напрямую. Скорость реагирования вырастет, но суть не изменится: это антиотмывочный контроль, а не налоговый.

А с 2027 года планируется автоматический обмен данными между ФНС и Центральным банком. Вот это уже ближе к налоговому контролю — но даже тогда автоматического начисления НДФЛ с переводов не будет. Почему? Потому что алгоритм не может отличить подарок от оплаты за услугу. Это может сделать только проверка.

Когда ФНС реально приходит с проверкой?

Разберём, что запускает интерес налоговой к вашим переводам. ФНС не мониторит переводы в реальном времени — у неё нет такого доступа. Но она имеет право запросить банковскую выписку при налоговой проверке или иных законных основаниях по ст. 86 НК РФ.

Какие основания? Регулярные поступления от разных людей. Суммы, похожие на прайс-лист: 3 000, 3 000, 5 000, 3 000. Комментарии к переводам — «за торт», «ноготочки», «за урок». Банк хранит эти комментарии, и ФНС их видит в выписке.

Это тот момент, когда удобство переводов играет против вас. Вы принимаете оплату на личную карту, потому что «так проще». А ФНС видит 15 входящих переводов от разных людей с пометками, указывающими на предпринимательскую деятельность. И запрашивает объяснения.

Штраф за неуплату НДФЛ — 20% от суммы налога плюс пени за каждый день просрочки. При ключевой ставке 14,5% пени составляют 1/300 от ставки рефинансирования за день — около 17,64% годовых. С дохода 80 000 ₽ в месяц неуплаченный НДФЛ — 10 400 ₽. Штраф — 2 080 ₽ плюс пени. За год скрытого дохода 960 000 ₽ штраф вырастает до 24 960 ₽ — и это без учёта пеней.

Задумайтесь: а вы уверены, что ваши регулярные поступления на карту не выглядят как скрытый доход?

Почему самозанятость — это не просто «легализация», а экономия?

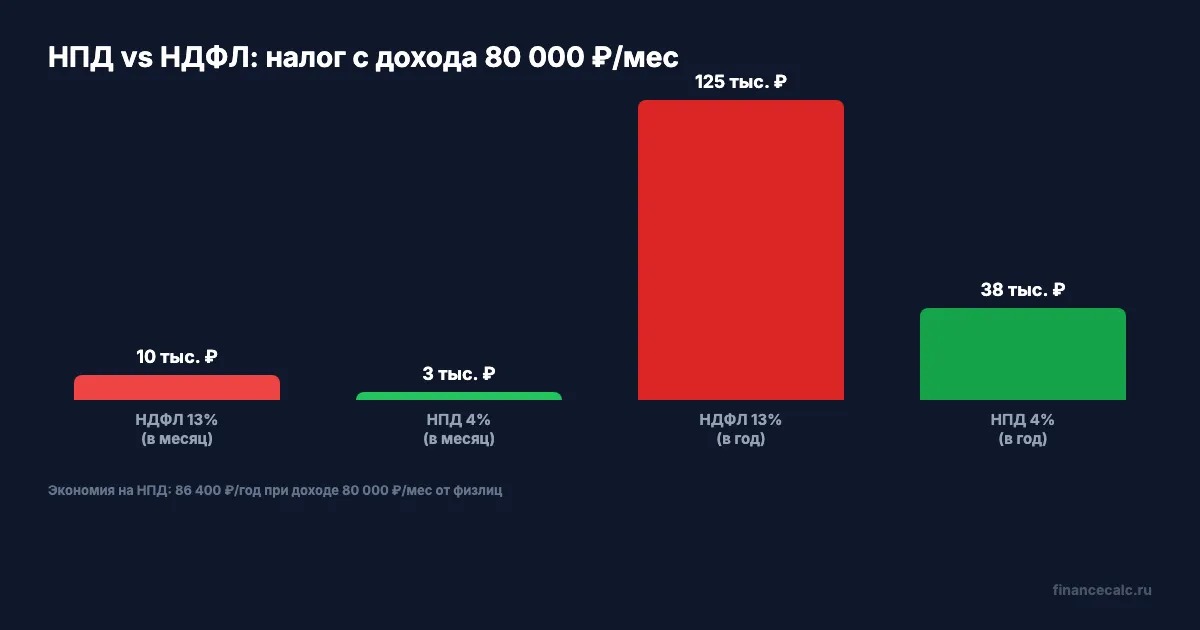

Сравним два сценария при доходе 80 000 ₽ в месяц от физлиц:

- НДФЛ 13%: 10 400 ₽ налога в месяц, 124 800 ₽ в год.

- НПД 4%: 3 200 ₽ налога в месяц, 38 400 ₽ в год.

Разница — 7 200 ₽ в месяц, или 86 400 ₽ в год. Это не абстрактная экономия — это деньги, которые остаются у вас. При этом самозанятый работает легально, не боится банковских запросов и не рискует штрафом.

Разница между знать и сделать — 86 400 ₽ в год. Регистрация самозанятости занимает 10 минут в приложении «Мой налог». Подробнее об условиях и лимитах НПД — в разборе самозанятости и налогов.

А что с комиссиями СБП для самозанятых с 1 мая 2026?

Этот вопрос всплывает в комментариях постоянно, и тут много путаницы — разложим аккуратно.

С 1 мая 2026 ЦБ ввёл платными ТОЛЬКО трансграничные переводы через СБП — 6 ₽ за операцию. Это переводы за рубеж по номеру телефона. Внутрироссийские b2c-переводы (от человека человеку) остались бесплатными до лимита 100 000 ₽/мес в большинстве банков — это норма Банка России, и крупные банки её соблюдают.

Для самозанятых, которые принимают оплату от клиентов-физлиц: обычная СБП-схема как у частного лица работает, но при больших оборотах упирается в лимит 100 тыс. ₽/мес без комиссии. Поэтому многие банки запустили отдельный продукт — «бизнес-СБП» или «приём платежей для самозанятых» (есть у Т-Банка, Альфы, Сбера, Точки). Лимит — до 1 млн ₽/мес без комиссии, а доход автоматически фиксируется в «Мой налог». Это удобнее и не привлекает антифрод-флаги: банк сразу видит вас как самозанятого, а не как физлицо с подозрительной активностью.

То есть тезис «для самозанятых переводы по СБП теперь с комиссией» — частично неверен. Платно только трансгранично; внутри РФ при правильно подобранном тарифе самозанятый платит 0% до 1 млн ₽/мес.

Как не попасть под проверку — 5 правил

Разделяйте личное и рабочее. Если принимаете оплату за услуги — оформите самозанятость и используйте отдельный счёт или хотя бы фиксируйте чеки в «Мой налог».

Не дробите суммы. Разбивать 700 000 ₽ на 7 переводов по 99 000 ₽ — не лайфхак, а признак «структурирования» по 115-ФЗ. Банк может запросить документы именно из-за такого поведения, даже если каждая отдельная операция выглядит небольшой.

Следите за комментариями. «За торт», «оплата», «за работу» — эти слова в описании перевода хранятся в банке и могут стать доказательством дохода.

Храните документы. Продали мебель на Авито за 40 000 ₽ — сохраните переписку и объявление. Получили возврат долга — зафиксируйте распиской. 5 минут сейчас сэкономят месяцы разбирательств.

Считайте налоги заранее. Если у вас есть официальный доход и вы платите НДФЛ — калькулятор вычетов покажет, сколько можно вернуть. А прогрессивная шкала НДФЛ 2026 объяснит, как рассчитывается налог при разных уровнях дохода.

Кстати, если вас интересует сам вопрос «надо ли платить налог с переводов» — мы подробно разобрали 5 мифов о налоге на переводы с цитатами из законов.

Автоматический контроль переводов усиливается каждый год — но автоматического налога на переводы до сих пор нет. Согласны?

О чём разобрать следующий материал — банковские комиссии, блокировки счетов или новые правила валютного контроля? Напишите в комментариях.

Подпишитесь — скоро разберём, как работает автоматический обмен данными между ФНС и ЦБ с 2027 года. С конкретными сценариями, а не слухами.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Налог с переводов карта-на-карту 2026: правда и 5 мифов за 3 минуты

Разбираем 5 мифов о налоге на переводы с карты на карту в 2026. Что говорит ФНС, закон 115-ФЗ, новый 461-ФЗ и когда НДФЛ действительно нужно платить.

Перевод остановили на 48 часов: 4 шага без лишнего риска

Банк остановил перевод на 48 часов: что делать, какие документы готовить и какие фразы в чате могут только ухудшить проверку.

Тува и монеты на 140 000 ₽: почему комиссию 3% за зачисление надо оспаривать

Банк России сообщил: жители Тувы сдали 40,8 тыс. монет на 140 тыс. ₽. Разбираем, почему зачисление монет на счет должно быть бесплатным.