ФНС запрашивает выписку по карте: 5 триггеров, после которых приходит запрос

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Сначала приходит письмо из банка: «По запросу ФНС предоставлены сведения по вашему счёту за период…». Потом — требование из налоговой: пояснить происхождение 1,8 млн ₽ переводов за год. На пояснения — 5 рабочих дней. На штраф по статье 122 НК — 20% от доначисленного, а если докажут умысел — 40%.

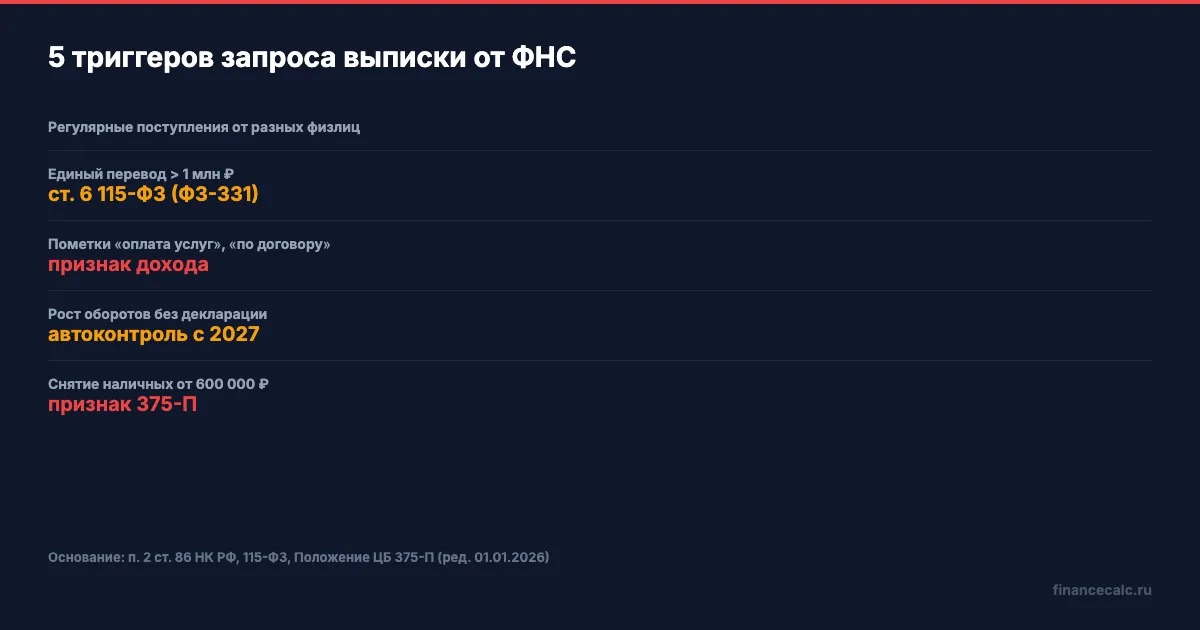

Банк действительно обязан отдать вашу выписку по мотивированному запросу налоговой — это статья 86 Налогового кодекса, она работает с 1999 года и в 2026 никуда не делась. Но запрос приходит не «просто так»: для него нужны конкретные триггеры. Разбираем пять самых частых — и как защититься заранее, чтобы не платить лишние 100–200 тыс. ₽.

Имеет ли ФНС вообще право запрашивать вашу выписку?

Да, и спорить тут бесполезно. По пункту 2 статьи 86 НК РФ банк обязан передать в налоговую справки об остатках, справки о движении средств и выписки по операциям — в течение трёх дней после получения мотивированного запроса. Это касается любого счёта: организации, ИП и обычного физлица.

Но «мотивированного» — ключевое слово. Просто так инспектор запрос не пошлёт: ему нужно основание. По разъяснениям ФНС (nalog.gov.ru) такими основаниями могут быть камеральная или выездная проверка, проверка контрагента (ст. 93.1 НК), уголовное дело и пара других ситуаций. Без основания банк имеет полное право отказать — и иногда отказывает.

Поэтому реальный риск не в том, что налоговая «видит каждый ваш перевод». Не видит — данные о большинстве операций приходят только по конкретному запросу. Реальный риск — что вы сами своими действиями дадите налоговой повод этот запрос отправить.

С 1 января 2027 года правила меняются: Банк России и ФНС начнут автоматический обмен данными по переводам физлиц. Под прицелом — годовые поступления свыше 2,4 млн ₽ от других физлиц на счета тех, кто не оформлен как ИП или самозанятый (это план, обсуждаемый в Госдуме весной 2026 года). Но пять триггеров из этой статьи работают уже сейчас.

Триггер 1: что не так с регулярными одинаковыми переводами от разных физлиц?

Самый частый сигнал для налоговой. На карту каждый месяц 5–10 числа приходят примерно одинаковые суммы от разных людей: 15 000, 17 000, 20 000, 15 000. Все — переводы между физлицами, то есть формально подарки или возвраты долгов.

Только подарков на 200 000 ₽ в месяц от десяти разных людей не бывает. Это шаблон, который ФНС распознаёт с одного взгляда на выписку. И в 2026 году банки сами помогают — с 1 января действует обновлённая редакция 375-П: ЦБ расширил с 6 до 12 список признаков подозрительных операций, и регулярные поступления на карту от юрлиц и физлиц (когда это не зарплата и не кредит) — один из них.

Знакомо? Так выглядят выписки мастеров маникюра, репетиторов, кондитеров с заказами через Instagram, мастеров по ремонту и водителей частного извоза. Налоговая считает это систематической предпринимательской деятельностью без регистрации.

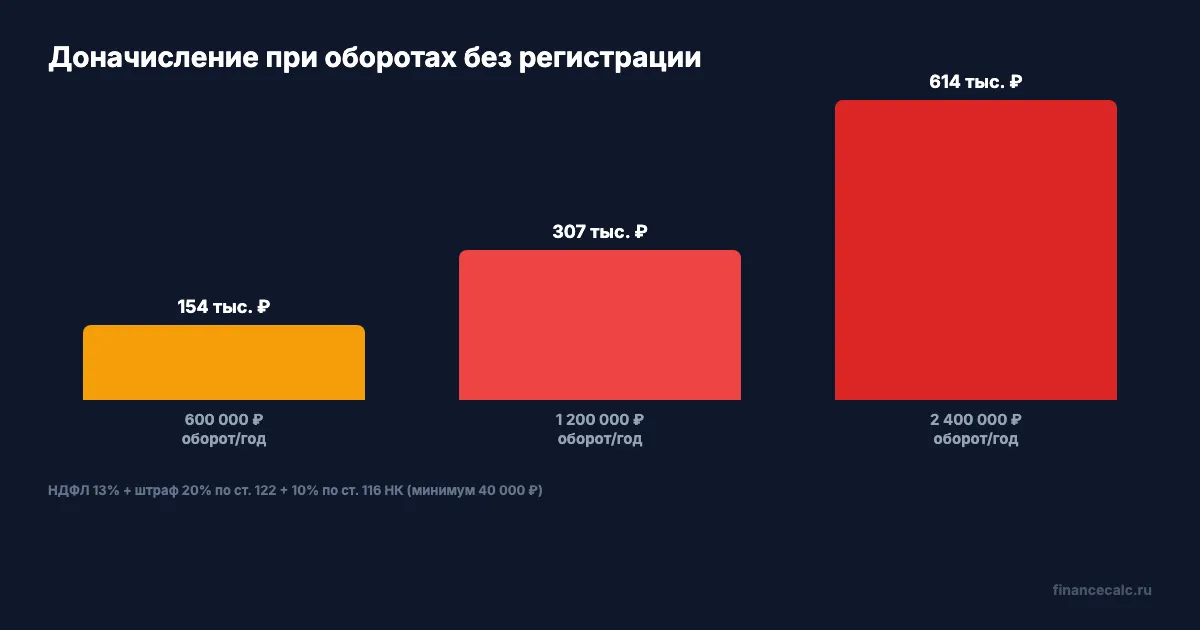

Чем грозит: доначисление НДФЛ 13–22% (по прогрессивной шкале с 01.01.2025) на всю сумму поступлений + штраф 20% по ст. 122 НК + ещё 10% от дохода (минимум 40 000 ₽) по ст. 116 за работу без регистрации. Возьмём ситуацию: репетитор получает 60 000 ₽/мес, за год 720 000 ₽. Доначисление: 93 600 ₽ НДФЛ + 18 720 ₽ штраф по ст. 122 + 72 000 ₽ по ст. 116 = 184 320 ₽ к уплате. Плюс пени 1/300 ключевой ставки в день.

Триггер 2: что произойдёт после крупного перевода свыше 1 млн ₽?

После перевода свыше 1 миллиона рублей в одной операции банк обязан отправить отчёт в Росфинмониторинг — это статья 6 закона 115-ФЗ в редакции от 14.07.2022 (ФЗ-331 поднял прежний порог с 600 тыс. до 1 млн). Сам по себе этот отчёт не превращается в претензию от ФНС. Но он попадает в базу — и при ближайшем «расширении круга проверяемых» о нём вспомнят.

Большая разовая сумма привлекает внимание ещё по одной причине: банк, исполняя 115-ФЗ и 375-П, может потребовать у вас документы о происхождении средств. Без них — отказ в проведении операции, в крайних случаях блокировка счёта. По данным ЦБ, такие запросы получают около 700 тыс. клиентов в год — это уже не редкость.

Что должно быть в кармане до операции на 1+ млн: договор купли-продажи (если продали авто, квартиру, долю в бизнесе), договор дарения с подписями, договор займа с распиской о возврате, выписка из другого банка о происхождении накоплений. Любой документ, объясняющий, откуда деньги.

Без документов вы технически не нарушили закон — но банк имеет право отказать в операции и сообщить о ней. А дальше — как повезёт.

Триггер 3: почему опасно писать «оплата услуг» в назначении перевода?

Это самая глупая ошибка, и её совершают чаще всего. Человек переводит другу 30 000 ₽ за помощь с ремонтом и в назначении пишет «за ремонт» или «оплата работ». Друг получает деньги — и в его выписке навсегда остаётся запись, которая прямым текстом подтверждает: это не подарок и не возврат, это оплата за услугу.

Назначение перевода — это публичный текст. Его видят оба банка, его видит налоговая по запросу, а с 2027 года будет видеть автоматически. Каждая запись «оплата услуг», «по договору», «за работу», «гонорар», «за консультацию» — это готовое доказательство дохода, который требует уплаты налога.

А что бы сделали вы на месте инспектора, увидев в выписке 24 поступления за год с пометкой «за услуги» на общую сумму 480 000 ₽? Правильный ответ: запросили бы пояснения и доначислили налог. Никаких других вариантов.

Грубо говоря: если вы получаете деньги действительно за услугу — оформляйте НПД и пробивайте чек (4% при оплате физлицу, 6% при оплате юрлицу). Если это правда подарок или возврат долга — никаких «за услуги» в назначении быть не должно. Пустое поле или «возврат долга» / «подарок» / «помощь» — нейтральные формулировки.

Триггер 4: что случится при резком росте оборотов без декларации?

ФНС умеет сопоставлять ваши доходы с декларацией. Если в 2024 году поступления на ваши карты были 600 000 ₽ за год, а в 2025 — внезапно 2,4 млн, при этом 3-НДФЛ вы не подавали и в реестре самозанятых не значитесь — это аномалия, которую алгоритм отмечает автоматически.

Особенно ярко это видно у тех, кто весь год получал перевод зарплаты на одну карту, а параллельно начал использовать вторую — для подработок. Налоговая давно умеет сводить все ваши счета во всех банках в одну картину: по СНИЛС, ИНН и номеру телефона.

С 2027 года порог автоматического контроля устанавливается на уровне 2,4 млн ₽ в год — это сумма, которая совпадает с лимитом дохода для самозанятых (НПД). Логика прозрачная: если суммарные поступления на ваши карты от других физлиц превышают эту планку, а вы не подали декларацию и не платите НПД — добро пожаловать на разговор.

Вдумайтесь: 2,4 млн ₽ за год — это всего 200 000 ₽ в месяц. У стоматолога с частными приёмами или у автомеханика с мелким гаражом эта цифра набирается за полгода. И если про эти деньги не отчитаться — суммарное доначисление НДФЛ + штрафы по ст. 122 и ст. 116 НК забирает около 25% от оборота (614 тыс. ₽ при обороте 2,4 млн), а с пенями и доказанным умыслом — до 35%.

Триггер 5: что не так со снятием 600 000 ₽ наличными за один раз?

Снятие крупной суммы наличными — отдельный сигнал, не связанный напрямую со ст. 86 НК, но влияющий на общую картину «подозрительной операции» по 375-П. По действующей практике банков, при попытке снять 600 000 ₽ и больше за раз сотрудник вправе запросить документы о происхождении средств и цели снятия.

Это не запрещено законом — это право банка по 115-ФЗ. Откажете в документах — банк откажет в выдаче наличных и оформит внутренний отчёт. Сделаете несколько последовательных снятий по 100–200 тыс. в течение пары дней («дробление») — это ещё хуже: дробление операций входит в обновлённый перечень 12 признаков подозрительности с 01.01.2026.

С 1 апреля 2026 года добавилась ещё одна история: при срабатывании антифрод-системы банк может на 48 часов ограничить снятие до 50 000 ₽ в сутки через банкоматы. Большую сумму — только в отделении с паспортом. Это норма Банка России против мошеннических операций, но касается она всех.

Что делать, если действительно нужны 600+ тыс. наличными: предупредить банк за 1–3 дня (заказ кассы), при себе иметь паспорт и документ о происхождении (договор продажи, выписка с депозита). Тогда вопросов не будет — и в отчёт банка операция не пойдёт.

Что грозит, если ФНС всё-таки доначислит налог?

Размер ущерба зависит от суммы скрытого дохода и от того, удастся ли налоговой доказать умысел. По статье 122 НК РФ:

- Обычная неуплата (не доказан умысел) — штраф 20% от неуплаченной суммы налога

- Умышленная неуплата (доказали схему, дробление, фиктивные документы) — штраф 40%

Сверху — пени по статье 75 НК: 1/300 ключевой ставки ЦБ в день за каждый день просрочки. При ставке 14,5% это 0,0483% в день, или примерно 17,6% годовых на сумму недоимки. Плюс штраф по ст. 116 НК за работу без регистрации — 10% от дохода, минимум 40 000 ₽.

Посчитаем на конкретных оборотах. Все цифры — для случая, когда деятельность вели весь год, налог не платили, ФНС доказала систематический характер.

Как защититься от запроса ФНС законным способом?

Главный принцип: легализуйте регулярные доходы заранее, до того как налоговая сама про них узнаёт. Это в 5–10 раз дешевле, чем платить доначисление со штрафом.

Вариант 1. Самозанятость (НПД). Подходит, если доходы до 2,4 млн ₽/год и нет наёмных работников. Налог: 4% с физлиц, 6% с юрлиц. Регистрация в приложении «Мой налог» — 10 минут. Никаких деклараций, чек пробиваете сами — он же документ о доходе для ФНС. По сути, налоговая получает информацию о вашем доходе автоматически — и претензий быть не может.

Вариант 2. ИП на НПД или УСН. Если доход 2,4–60 млн ₽/год (порог УСН на 2026), нужна патентная или упрощённая система. УСН 6% «доходы» — самый простой режим. Плюс фиксированные взносы 57 390 ₽/год (на ОПС+ОМС). При обороте 1 млн ₽/год общая нагрузка — около 110 тыс. ₽, что в два раза меньше доначислений без регистрации.

Вариант 3. Корректные формулировки переводов. Если вы действительно получаете подарки, возвраты долгов или скидывание на общие траты — следите за назначениями. Никаких «за услугу», «оплата», «гонорар» в графе для перевода между физлицами. Сохраняйте переписку (мессенджер, СМС) с подтверждением, за что именно идёт перевод — на случай вопросов.

Вариант 4. Декларация по 3-НДФЛ. Если получили крупный непредвиденный доход (продали имущество, получили дарение от не-родственника, выиграли в лотерею) — подайте декларацию до 30 апреля следующего года и заплатите НДФЛ. Срок уплаты — до 15 июля. Скачайте чек-лист налогового вычета — он же поможет правильно оформить и доходную декларацию.

Если хотите прикинуть, сколько вы заплатите на каждом режиме, посчитайте на калькуляторе налогового вычета — он покажет реальные суммы НДФЛ к возврату и к уплате по вашим параметрам.

Что делать, если запрос уже пришёл?

Здесь спешка только навредит. Алгоритм действий:

- Уточните основание. В требовании ФНС должна быть ссылка на конкретную статью НК — обычно 88 (камеральная проверка) или 93.1 (проверка контрагента). Если основания нет — отвечайте, но кратко и формально.

- Соблюдите сроки. На пояснения по ст. 93.1 даётся 5 рабочих дней, по другим — 10. Просрочка — штраф 5 000 ₽ (ст. 129.1 НК) плюс ухудшение позиции при дальнейшем споре.

- Готовьте документы. Договоры дарения, расписки, переписку, чеки НПД, всё, что подтверждает безналоговый характер поступлений. Что не сможете подтвердить — облагается НДФЛ.

- Не подписывайте ничего без юриста. Если речь о крупных доначислениях (от 200 тыс. ₽) — на пояснения берите налогового консультанта или адвоката. Стоимость 5–15 тыс. ₽, экономия — десятки тысяч.

Это тот момент, когда привычное «как-нибудь решу сам» стоит пересмотреть.

Какой вариант защиты выбрали бы вы — НПД, ИП или просто следить за формулировками? Напишите в комментариях: что у вас уже работает, а где ещё страшно?

Какую тему разобрать следующей с конкретными цифрами? Например, как правильно отвечать на требование ФНС по 93.1 шаг за шагом, или как пересчитать налог при переходе с НПД на УСН. Пишите — сделаю подробный расчёт.

Подпишитесь — предупреждаем о штрафах и блокировках счетов до того, как вам придёт уведомление. Следующая статья: «Блокировка счёта по 115-ФЗ: 7 причин и инструкция за 48 часов» — с реальными цифрами потерь и пошаговым алгоритмом разблокировки.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Контроль переводов с карты на карту: что РЕАЛЬНО видит ФНС в 2026

Что налоговая знает о ваших C2C-переводах: пороги 600 000 ₽ и 1 млн ₽, признак 1419 ЦБ, ст. 88 НК РФ, изменения с 1 сентября 2026 — без мифов.

ФНС и переводы 2026: почему 600 000 ₽ не тот порог, а 1 млн ₽ не налог

Что банк и ФНС действительно видят по переводам в 2026 году: чем 115-ФЗ отличается от НК РФ и почему лимит сам по себе не делает перевод доходом.

ФНС и переводы 2026: 600 000 ₽, 1 млн ₽ и что банк видит на самом деле

Почему перевод на карту сам по себе не налог, откуда берутся 600 000 ₽ и 1 млн ₽, когда банк вправе запросить документы и как отличить подарок от дохода.