Виртуальная карта: 0 ₽ за обслуживание и защита от мошенников — зачем нужна

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

В 2025 году мошенники похитили с карт россиян 29,3 млрд рублей — на 6,4% больше, чем годом ранее. При этом у вас в кармане лежит инструмент, который закрывает большинство рисков при онлайн-покупках. И он бесплатный.

Что такое виртуальная карта и чем она отличается от пластика?

Виртуальная карта — это полноценная банковская карта без физического носителя. У неё есть номер, срок действия и CVC-код, но существует она только в приложении банка.

Представьте: вы оплачиваете покупку на незнакомом сайте. Вводите данные обычной карты — и, если сайт окажется мошенническим, злоумышленники получат доступ ко всему счёту. С виртуальной картой потерять можно только ту сумму, которую вы на неё перевели.

Главные отличия от пластиковой карты:

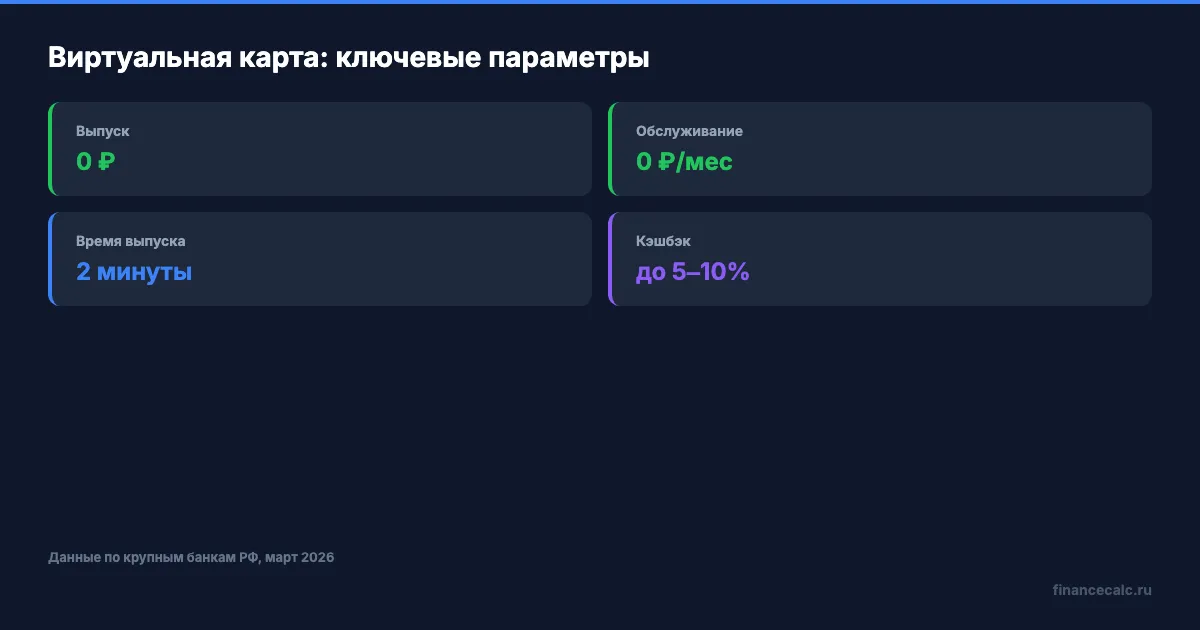

- Выпуск — за 2 минуты в приложении, без визита в банк

- Обслуживание — 0 рублей в большинстве банков

- Лимит — вы сами контролируете сумму, переводя деньги с основного счёта

- Кэшбэк — начисляется так же, как по физической карте

Вдумайтесь: бесплатный инструмент, который выпускается за пару минут, а защищает от потерь в десятки тысяч рублей. И 80% клиентов крупных банков им не пользуются.

Как виртуальная карта защищает от мошенников?

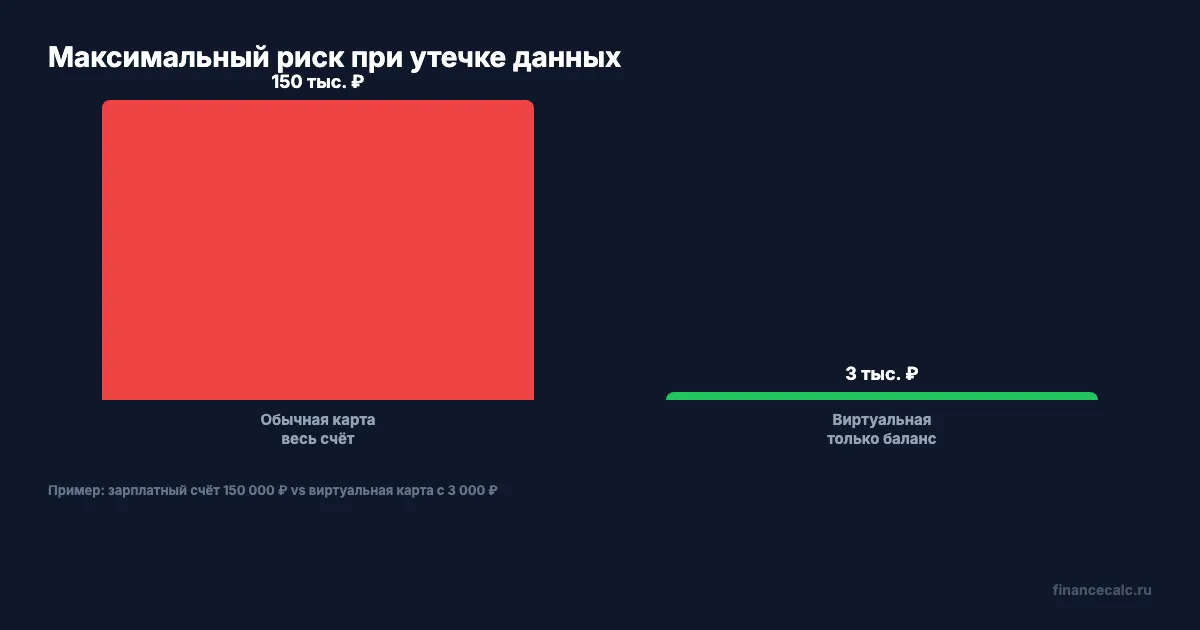

Принцип простой: разделение рисков. Основной счёт с зарплатой и накоплениями — отдельно. Виртуальная карта для интернет-покупок — отдельно.

Как это работает на практике? Вы переводите на виртуальную карту, допустим, 3 000 рублей — ровно столько, сколько стоит покупка. Даже если данные карты утекут, мошенник получит пустой счёт.

Три сценария, где виртуальная карта спасает деньги:

Оплата на незнакомом сайте. Вы нашли товар дешевле, но не уверены в продавце. Переводите нужную сумму на виртуальную карту, платите. Максимальный риск — стоимость одной покупки, а не весь счёт.

Подписки и пробные периоды. С 1 марта 2026 года закон 376-ФЗ обязал сервисы предупреждать о списаниях и упростить отмену подписок. Но дополнительная защита не помешает: привяжите к подпискам виртуальную карту с минимальным балансом. Если забудете отменить — списание не пройдёт.

Оплата через NFC. Виртуальную карту можно добавить в приложение для бесконтактной оплаты. Потеряли телефон? Заблокировали одну виртуальную карту — основной счёт не затронут.

А вы когда-нибудь считали, сколько сайтов хранят данные вашей основной карты?

Сколько стоит виртуальная карта и где оформить?

В крупных банках — Сбербанке, Т-Банке, Альфа-Банке, ВТБ — выпуск и обслуживание виртуальной карты стоят 0 рублей. Некоторые банки позволяют выпустить несколько виртуальных карт: одну для подписок, другую для покупок, третью для зарубежных сервисов.

Знакомо? Вы привязали карту к десятку сервисов — музыка, кино, облако, доставка — и каждый месяц с основного счёта уходят мелкие суммы, которые в итоге складываются в 3 000-5 000 рублей. Отдельная виртуальная карта для подписок решает эту проблему: вы видите расходы на одном экране и контролируете бюджет.

Кэшбэк по виртуальной карте работает по тем же правилам, что и по пластиковой: те же категории, те же проценты. При ключевой ставке ЦБ 14,5% (с 24.04.2026) банки активно конкурируют за клиентов, и кэшбэк до 5-10% на отдельные категории — обычное дело.

Что бы вы предпочли: рисковать всей зарплатой при каждой онлайн-покупке или потратить две минуты на выпуск отдельной карты?

Какие ограничения у виртуальной карты?

Бесплатно — не значит без подводных камней. Вот о чём стоит знать:

Снятие наличных. Виртуальная карта не подходит для банкоматов. Это карта для онлайн-платежей и NFC, не для кэша.

Лимиты на операции. Банки устанавливают суточные и месячные лимиты — обычно от 100 000 до 600 000 рублей. Для бытовых покупок хватает с запасом, но крупную технику или мебель удобнее оплатить с основной карты.

Не все терминалы. В офлайне виртуальная карта работает только через NFC. Если терминал в магазине не поддерживает бесконтактную оплату — расплатиться не получится. Впрочем, в 2026 году таких терминалов остаётся всё меньше.

Период между пополнением и покупкой. Перевод с основного счёта занимает от нескольких секунд до пары минут. Если платить нужно прямо сейчас — держите небольшой запас на виртуальной карте.

Именно на этом месте многие разочаровываются: ожидают полную замену пластика, а получают специализированный инструмент. Но в этой специализации и сила.

Как посчитать экономию на одном калькуляторе?

Если вы используете калькулятор кредитной карты на financecalc.ru, можно быстро прикинуть, сколько вы экономите на грейс-периоде. Виртуальную кредитную карту тоже можно выпустить бесплатно — и если укладываться в льготный период, проценты платить не придётся.

Допустим, вы тратите 15 000 рублей в месяц на онлайн-покупки. С кэшбэком 3% возврат — 450 рублей ежемесячно, или 5 400 рублей в год. Мелочь? А вы пробовали посчитать, сколько теряете на комиссиях за переводы и конвертации, когда платите напрямую с основного счёта?

Рассчитайте платежи по кредитной карте на нашем калькуляторе — подставьте свои суммы и убедитесь, что грейс-период реально экономит.

Согласны или нет: виртуальная карта — обязательный минимум для каждого, кто хоть раз платит в интернете, или это лишняя возня? Пишите в комментариях — обсудим.

О чём посчитать в следующий раз? Напишите — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, сколько стоит аренда банковской ячейки и когда она выгоднее аккредитива. С расчётами и сравнением.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Виртуальная карта 60 000 ₽: почему банкомат отказал внести наличные 48 часов

Как в 2026 году работает антифрод-ограничение на внесение наличных свыше 50 000 ₽ на токенизированную карту в первые 48 часов.

5 способов получать до 30 000 ₽/год кэшбэком, о которых не расскажут в банке

Мультикартинг, повышенные категории, промо-периоды — 5 стратегий кэшбэка для семьи. Считаем реальную выгоду при расходах 80 000 ₽/мес.

Кэшбэк: как работает и как выбрать карту в 2026

Разбираем виды кэшбэка — рублями, баллами, милями. Считаем реальную выгоду по расходам и сравниваем условия карт. Как не потерять на обслуживании.