Почему никто не говорит, что минимальный платёж по кредитке стоит 40 000 рублей

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Одна и та же покупка на 100 000 рублей по кредитной карте может стоить вам ровно 100 000 — или все 114 000. Разница — в том, как вы пользуетесь картой: укладываетесь в грейс-период или платите банку 25% годовых. Ниже — объективное сравнение карт и два расчёта на кредитном калькуляторе, которые покажут эту разницу в рублях.

Как работает кредитная карта на самом деле?

Представьте: вы оплатили покупку кредиткой, забыли про грейс-период — и банк начислил 25% годовых. За месяц набежало 2 000 рублей. За год — 25 000. А минимальный платёж 3% растягивает долг 100 000 на 3 года с переплатой 40 000 рублей.

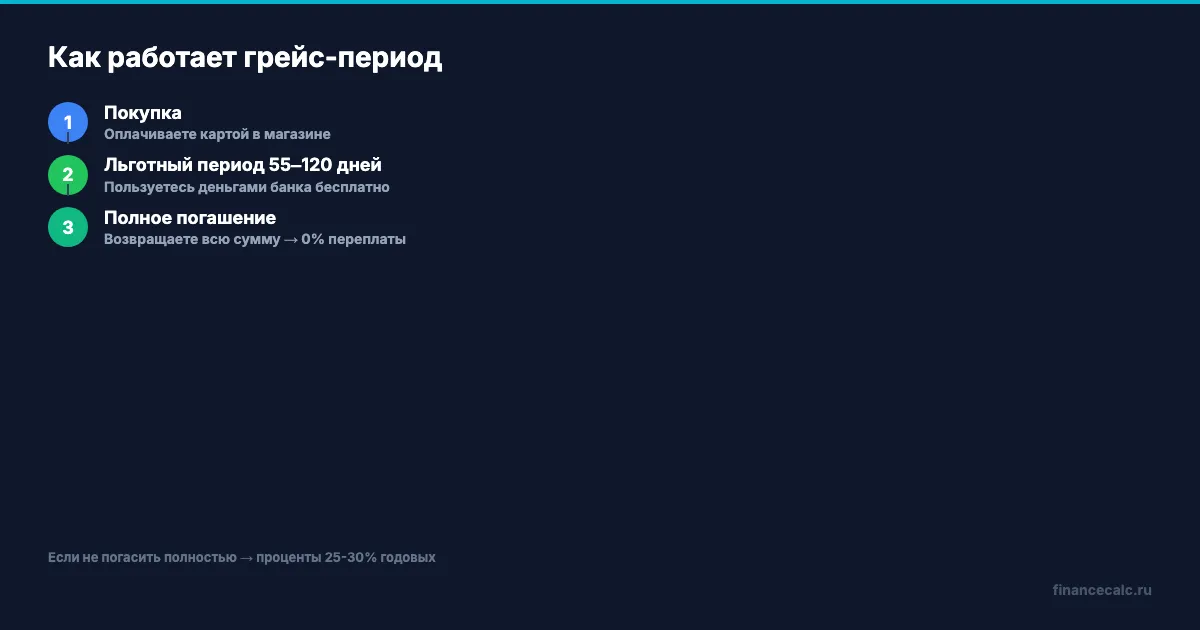

Кредитная карта — это возобновляемая кредитная линия: банк устанавливает лимит, вы тратите и возвращаете деньги, лимит восстанавливается. От потребительского кредита она отличается тем, что вы не получаете фиксированную сумму на счёт — вместо этого расплачиваетесь картой по мере необходимости.

Главное преимущество — грейс-период (льготный период), в течение которого проценты не начисляются. В 2026 году у крупных банков он составляет от 55 до 120 дней. Если вы вернули потраченное до окончания этого срока, кредит обходится бесплатно.

Помимо грейс-периода банки конкурируют за клиентов кэшбэком (возврат части потраченного), бонусными милями для путешественников и встроенными программами рассрочки на товары у партнёров. Но у каждого бонуса есть условия: минимальные обороты, категории покупок, годовое обслуживание. Именно поэтому выбирать карту стоит не по рекламе, а по конкретным параметрам.

А вы уверены, что всегда успеваете погасить задолженность до конца грейс-периода? Кому кредитная карта полезна: тем, кто контролирует расходы и готов гасить задолженность в срок. Кому лучше обойтись дебетовой картой: тем, кто склонен тратить больше запланированного — кредитный лимит усиливает эту привычку.

Отдельная категория — карты с программами рассрочки. Они позволяют разбить крупную покупку на равные платежи без процентов: технику, мебель, авиабилеты. Банк берёт комиссию с магазина-партнёра, а вы платите ровно столько, сколько стоит товар. По сути, это беспроцентный потребительский кредит на срок до 24 месяцев — но только у партнёров банка.

Какая карта подойдёт именно вам?

По состоянию на март 2026 года условия популярных кредитных карт выглядят так:

| Параметр | Тинькофф Платинум | Сбер CберКарта | Альфа 365 дней | ВТБ Карта возможностей | МТС Деньги Zero |

|---|---|---|---|---|---|

| Грейс-период | до 55 дней | до 120 дней | до 365 дней | до 110 дней | до 111 дней |

| Ставка после грейса | от 12,9% | от 9,8% | от 11,99% | от 14,5% | от 11,9% |

| Кредитный лимит | до 1 000 000 ₽ | до 1 000 000 ₽ | до 500 000 ₽ | до 1 000 000 ₽ | до 500 000 ₽ |

| Кэшбэк | до 30% у партнёров | до 10% за «Спасибо» | до 2% на всё | до 15% у партнёров | до 3% на всё |

| Обслуживание/год | 590 ₽ (бесплатно при обороте) | бесплатно | бесплатно 1-й год, далее 1 190 ₽ | бесплатно | бесплатно |

| Рассрочка | «Заплати потом» до 24 мес | до 24 мес у партнёров | нет | до 36 мес | «Честная рассрочка» до 12 мес |

Расчёт приведён для примера. Точные условия уточняйте в вашем банке. Ставки могут отличаться в зависимости от вашего кредитного рейтинга.

Обратите внимание: ЦБ РФ обязывает банки раскрывать полную стоимость кредита (ПСК) до подписания договора. ПСК включает не только процентную ставку, но и стоимость обслуживания, SMS-информирования, страховки — всё, что влияет на реальную цену кредита. Если ПСК вашей карты существенно выше заявленной ставки, стоит уточнить, за какие услуги банк берёт деньги, и отключить ненужные.

На сайте ЦБ РФ публикуются среднерыночные значения ПСК по кредитным картам. По состоянию на март 2026 года среднерыночная ПСК для карт составляет порядка 30–35%. Если ваш банк предлагает карту с ПСК существенно выше этого диапазона — это повод сравнить предложения других банков.

Что означают эти цифры на практике

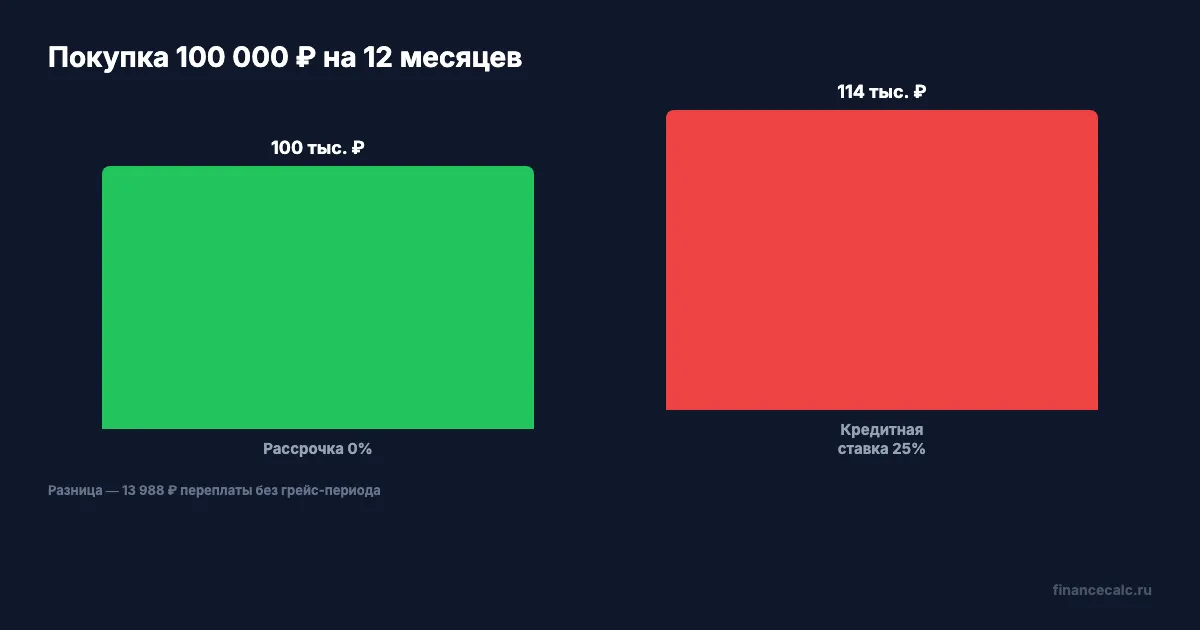

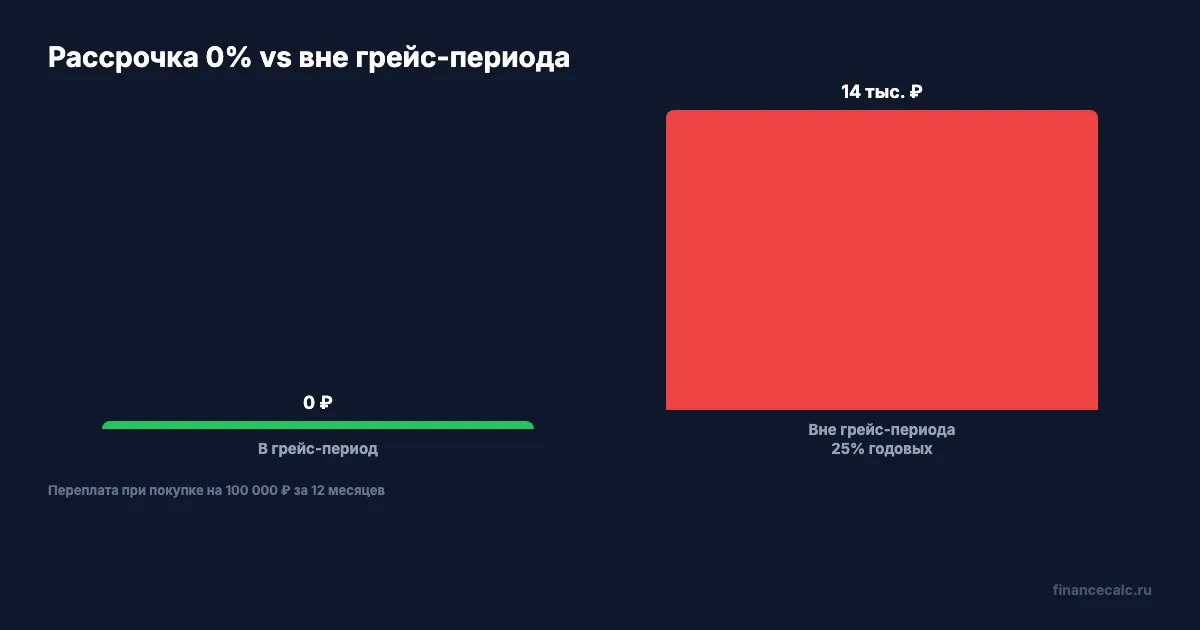

Возьмём конкретную ситуацию: вы купили технику на 100 000 рублей и планируете вернуть деньги за 12 месяцев.

Сценарий А — рассрочка или погашение в грейс-период. Вы оформили покупку в рассрочку от банка или укладываетесь в льготный период. Ежемесячный платёж: ~8 333 рубля. Итого за год: 100 000 рублей. Переплата: 0 рублей.

Сценарий Б — вне грейс-периода при ставке 25%. Вы пропустили дату погашения, и на задолженность начали капать проценты. Ежемесячный платёж: ~9 499 рублей. Итого за год: ~113 988 рублей. Переплата: ~13 988 рублей.

Разница — почти 14 000 рублей за одну покупку. 14 000 рублей — вот реальная цена невнимательности к дате погашения. За эти деньги можно оплатить две недели продуктов. Проверьте ваши цифры на кредитном калькуляторе — подставьте свою сумму и ставку вашего банка.

Когда длинный грейс-период — спасение, а когда ловушка?

Длинный грейс-период (от 100 дней) подходит, если вам периодически нужны крупные суммы, но деньги поступают с задержкой — например, вы фрилансер с неравномерным доходом или ждёте годовую премию.

С картой на 120 дней грейса вы можете оплатить покупку в январе и без процентов вернуть деньги к маю. Условие одно: дисциплина. Пропустили срок — ставка включается на всю сумму задолженности, и часто с даты покупки, а не с даты окончания грейс-периода.

Обратите внимание на то, как банк считает грейс-период. Одни банки привязывают его к дате выписки (и при новых покупках он не обнуляется), другие — к каждой операции отдельно. Второй вариант удобнее, но встречается реже. Перед оформлением уточните: распространяется ли грейс на снятие наличных и переводы — в большинстве банков на эти операции он не действует, и проценты начисляются сразу.

Ещё один нюанс: минимальный платёж. Даже если вы пользуетесь грейс-периодом, банк ежемесячно выставляет минимальный платёж (обычно 3–8% от задолженности). Пропуск минимального платежа аннулирует грейс-период и портит кредитную историю, даже если до окончания льготного срока ещё далеко.

Кэшбэк: реальная экономия или маркетинговый трюк?

Если вы тратите по карте от 50 000 рублей в месяц и всегда гасите задолженность полностью, кэшбэк-карта работает как инструмент экономии. При кэшбэке 2% на все покупки и ежемесячных тратах в 80 000 рублей вы получаете около 19 200 рублей за год — это ощутимая сумма.

Однако проверяйте условия: часть банков начисляет кэшбэк баллами «Спасибо» или бонусами, которые можно потратить только у партнёров. Живые рубли на счёт — лучший вариант, если вам нужна свобода распоряжения.

Многие узнают об этом слишком поздно — когда весь кэшбэк за год «съедает» одна просрочка.

Обратная сторона кэшбэк-карт — ставка после грейс-периода. У карт с щедрым кэшбэком она нередко выше среднерыночной. Если хотя бы раз в год вы не укладываетесь в срок, весь заработанный кэшбэк легко «съедают» проценты. Рассчитайте стоимость пропуска на кредитном калькуляторе, чтобы убедиться, что игра стоит свеч.

Отдельно учтите годовое обслуживание. Карта с кэшбэком 2% и обслуживанием 6 000 рублей в год окупается только при тратах от 300 000 рублей в год (25 000 руб./мес.). Если ваши обороты ниже — выбирайте карту с бесплатным обслуживанием, пусть и с меньшим кэшбэком.

Что проверить перед подписанием договора?

Знаете ли вы свой кредитный рейтинг и как он влияет на условия карты?

Перед подачи заявки запросите свою кредитную историю — это бесплатно дважды в год через «Госуслуги». Банки определяют лимит и ставку на основе вашего кредитного рейтинга, и результат может сильно отличаться от рекламных «от 9,8%».

Внимательно читайте условия по комиссиям. Снятие наличных с кредитной карты стоит 3–5% от суммы (минимум 300–500 рублей), а переводы на другие карты часто приравниваются к снятию. Если вам нужны наличные, кредитная карта — худший из инструментов; для этого лучше подходит потребительский кредит с фиксированной ставкой.

Ещё один момент — страховка. Банки предлагают подключить защиту от мошенничества, страхование жизни или потери работы. Эти услуги увеличивают ПСК, часто на 5–10 процентных пунктов. Часть из них можно отключить в первые 14 дней после подключения (период охлаждения по указанию ЦБ РФ).

Как выбрать карту: простое правило

А вы точно знаете, сколько платите за обслуживание карты в год? Определите, зачем вам кредитная карта. Нужен «страховочный» кредитный лимит на непредвиденные расходы — берите карту с длинным грейсом и минимальной ставкой. Хотите зарабатывать на повседневных тратах — выбирайте максимальный кэшбэк в тех категориях, где вы реально тратите. Оба варианта работают только при своевременном погашении, поэтому перед оформлением рассчитайте комфортный платёж на кредитном калькуляторе.

Грейс-период по кредитке: реальная выгода для дисциплинированных или ловушка, на которую рассчитывают банки? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — на этой неделе выйдет разбор, что выгоднее: вклад или накопительный счёт. С конкретными расчётами и сравнением условий банков.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Лучшие дебетовые карты 2026: до 29 920 ₽ дохода за год

Сравнение дебетовых карт 2026 по кэшбэку и проценту на остаток. Расчёт: при среднем балансе 200 000 ₽ доход — до 29 920 ₽/год.

Лучшие кредитные карты 2026: сравнение и рейтинг

Сравниваем кредитные карты 2026 года по грейс-периоду, кэшбэку и ставке. Два сценария расчёта — 0 руб. переплаты vs 16 976 руб. Подбираем карту под задачу.

Вклад или накопительный счёт: что лучше в 2026 году

Сравнение вклада и накопительного счёта: ставки, доступ к деньгам, доходность. Расчёт на калькуляторе — разница 17 000 руб. при 500 000 руб.