Простой расчёт: сколько вы реально заработаете на вкладе за год

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

Сколько заработает ваш вклад через год — 80 тысяч или 86 тысяч? Разница зависит от одной настройки: капитализации процентов. Вклад 500 000 ₽ при ставке 16% годовых с ежемесячной капитализацией приносит 86 135 ₽ — на 6 135 ₽ больше, чем при начислении процентов в конце срока. Проверьте свои условия в калькуляторе сложного процента и посмотрите точную сумму дохода.

Почему реальный доход по вкладу отличается от рекламного?

Представьте: два вклада с одинаковой ставкой 16%, но один с капитализацией, другой без. Через год разница — 6 135 рублей. На сумме 1 млн — уже 12 000. Калькулятор покажет это за секунду.

Банки указывают номинальную ставку — процент годовых без учёта капитализации. Реальный доход всегда отличается от того, что вы ожидаете при простом умножении суммы на ставку. Калькулятор вкладов решает три задачи.

Рассчитать точный доход. Вы вводите сумму, ставку и срок — получаете итоговый результат с учётом всех начисленных процентов. Без формул и электронных таблиц.

Сравнить предложения банков. Вклад под 15% с ежемесячной капитализацией может оказаться выгоднее, чем под 15,5% с выплатой процентов в конце срока. Калькулятор покажет разницу в рублях, а не в процентах — так проще принять решение.

Оценить стратегию пополнения. Если вы планируете откладывать каждый месяц, калькулятор покажет, как регулярные взносы увеличивают итоговый доход. Разница между вкладом «положил и забыл» и вкладом с ежемесячным пополнением бывает двукратной.

Калькулятор полезен и тем, кто уже имеет вклад: можно проверить, соответствуют ли начисления банка вашим ожиданиям, и решить, стоит ли при переоткрытии сменить банк на более выгодный.

Как пользоваться калькулятором

Калькулятор сложного процента на financecalc.ru работает с пятью параметрами. Разберём каждый — что вводить, на что это влияет и какие есть подводные камни.

Начальная сумма

Сумма, которую вы размещаете в банке при открытии вклада. Минимальный порог зависит от банка — обычно от 10 000 до 100 000 ₽ для стандартных продуктов.

Если сумма превышает 1,4 млн ₽, подумайте о распределении по нескольким банкам. Агентство по страхованию вкладов (АСВ) возмещает до 1,4 млн ₽ на одного вкладчика в одном банке (ФЗ-177 «О страховании вкладов в банках РФ»). Для безотзывных сберегательных сертификатов сроком от 3 лет лимит повышен до 2,8 млн ₽ (ФЗ № 347-ФЗ от 31.07.2025). На обычные срочные вклады это повышение не распространяется. Страховка действует автоматически — отдельный договор заключать не нужно.

Укажите ту сумму, которую реально готовы «заморозить» на весь срок. Досрочное расторжение в большинстве банков обнуляет проценты до ставки «до востребования» — как правило, это 0,01%.

Процентная ставка

Знаете ли вы разницу между номинальной и эффективной ставкой?

Годовая ставка из договора с банком. По состоянию на март 2026 года ключевая ставка ЦБ РФ составляет 15% (снижена 20.03.2026 с 15,5%). Ставки по вкладам в крупных банках — 13–16% годовых, в средних — до 17–18%.

Обратите внимание: ставка в калькуляторе — номинальная. Эффективная ставка (то есть реальная доходность с учётом капитализации) всегда выше. Номинальные 16% при ежемесячной капитализации превращаются примерно в 17,2% эффективных. Именно эффективную ставку стоит сравнивать, если банки предлагают разную частоту начисления.

А вы проверяли, какие условия нужно выполнить, чтобы получить максимальную ставку? Некоторые банки указывают «до XX%» — максимальная ставка может действовать только при выполнении дополнительных условий: оплата покупок по карте, подключение подписки, минимальный остаток. Вводите в калькулятор ту ставку, которую вы гарантированно получите без оговорок.

Срок вклада

Что выгоднее — зафиксировать высокую ставку на 2 года или переоткрывать каждые 6 месяцев?

Укажите срок в месяцах. Стандартные варианты: 3, 6, 12, 18, 24 месяца. Чем длиннее срок, тем сильнее эффект капитализации — проценты начисляются на проценты, и сумма растёт по экспоненте, а не линейно.

Однако длинный срок — это и риск. Если ключевая ставка вырастет, ваш вклад останется на прежних условиях, и вы потеряете возможность переложить деньги под более высокий процент. Верно и обратное: когда ставки высокие, фиксация на 12–24 месяца может быть удачным решением. Среднесрочный прогноз Банка России предполагает среднюю ключевую ставку 13,5–14,5% в 2026 году — это значит, что к концу года ставки по вкладам, скорее всего, снизятся.

Компромиссный вариант — вклады на 6–12 месяцев с последующим переоткрытием по актуальной ставке.

Капитализация

Капитализация процентов — это начисление процентов на уже начисленные ранее проценты. Каждый месяц (или квартал, или год) ваша «рабочая» сумма растёт, и в следующем периоде процент считается от большей базы. Калькулятор поддерживает три варианта:

- Ежемесячная — проценты прибавляются к телу вклада каждый месяц. Даёт максимальный эффект сложного процента.

- Ежеквартальная — раз в три месяца. Эффект слабее, но заметен на сроках от года и выше.

- Ежегодная — раз в год. На коротких вкладах (до 12 месяцев) почти не отличается от простого процента.

Конкретные цифры: при ставке 16% и сумме 500 000 ₽ за год ежемесячная капитализация приносит ~86 135 ₽, а ежегодная — ровно 80 000 ₽. Разница — 6 135 ₽. Вдумайтесь: на вкладе 1 000 000 с капитализацией вы получите на 12 000 больше за год — одна настройка, а разница ощутимая. На сумме 1 млн ₽ это уже больше 12 000 ₽. На двухлетнем сроке разрыв ещё заметнее.

Не путайте капитализацию с периодичностью выплаты процентов. Некоторые вклады начисляют проценты ежемесячно, но переводят их на отдельный счёт или карту, а не прибавляют к телу вклада. В этом случае сложный процент не работает — вы получаете только простой. Уточняйте в договоре: проценты должны именно причисляться к сумме вклада. Если вам нужен ежемесячный доход «на жизнь», выбирайте вклад с выплатой процентов, но учитывайте, что итоговый доход будет ниже.

Ежемесячное пополнение

Если ваш вклад допускает пополнение, укажите сумму, которую вы готовы вносить каждый месяц. Даже 10 000–15 000 ₽ ощутимо увеличивают итоговый доход, потому что каждый взнос сразу начинает «работать» — на него тоже начисляются проценты с момента зачисления.

Этот параметр полезен при накоплении на крупную цель: первоначальный взнос по ипотеке, покупку автомобиля, финансовую подушку. Подробнее о стратегиях выбора — в статье «Как выбрать вклад в банке».

Учтите, что вклады с возможностью пополнения обычно предлагают ставку на 0,5–1,5 п.п. ниже, чем фиксированные без пополнения. Калькулятор поможет понять, что выгоднее именно в вашей ситуации: более высокая ставка без пополнения или чуть ниже ставка, но с регулярными взносами. Попробуйте оба варианта в калькуляторе и сравните итоговые суммы — ответ может вас удивить.

Пример расчёта

Рассмотрим два типичных сценария. Все расчёты можно повторить в калькуляторе, подставив свои цифры.

Сценарий А: вклад без пополнения

| Параметр | Значение |

|---|---|

| Начальная сумма | 500 000 ₽ |

| Ставка | 16% годовых |

| Срок | 12 месяцев |

| Капитализация | Ежемесячная |

| Пополнение | 0 ₽ |

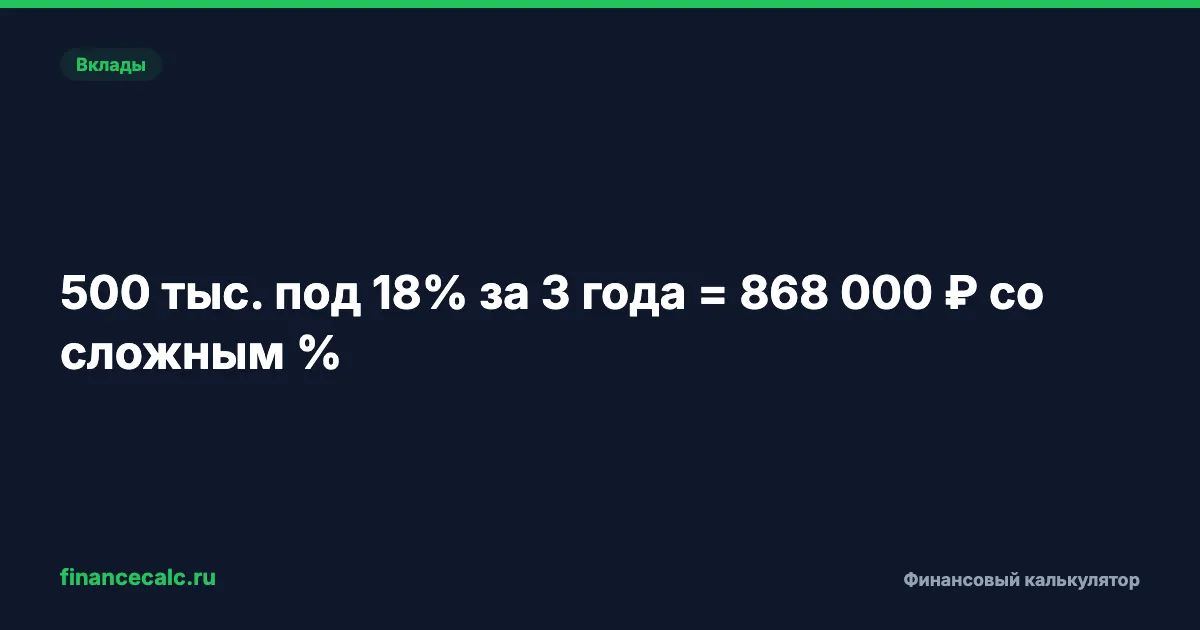

Результат: итого на счёте — 586 135 ₽. Чистый доход — 86 135 ₽.

Без капитализации (простой процент) доход составил бы ровно 80 000 ₽. Капитализация добавила 6 135 ₽ — это и есть «проценты на проценты». Чем больше сумма и дольше срок, тем заметнее этот эффект.

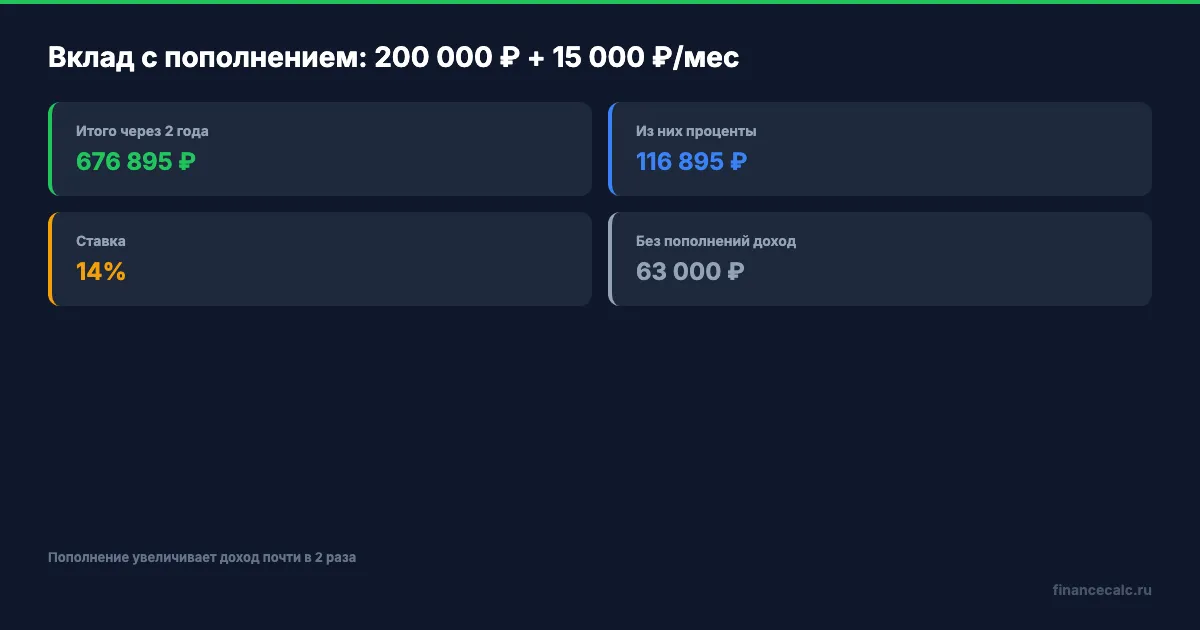

Сценарий Б: вклад с ежемесячным пополнением

| Параметр | Значение |

|---|---|

| Начальная сумма | 200 000 ₽ |

| Ставка | 14% годовых |

| Срок | 24 месяца |

| Капитализация | Ежемесячная |

| Пополнение | 15 000 ₽/мес |

Результат: итого на счёте — 676 895 ₽. Из них:

- 200 000 ₽ — начальная сумма

- 360 000 ₽ — пополнения (15 000 × 24 месяца)

- 116 895 ₽ — начисленные проценты

Для сравнения: если просто положить 200 000 ₽ под те же 14% без пополнений, доход за два года составил бы около 63 000 ₽. Регулярные пополнения по 15 000 ₽ почти удвоили процентный доход — с 63 до 117 тысяч рублей. Посчитайте свою ситуацию — цифры могут удивить.

Обратите внимание: в сценарии Б ставка ниже (14% вместо 16%), но итоговый доход в рублях выше (116 895 против 86 135). Регулярное пополнение компенсирует разницу в ставках и даже превосходит её.

Как интерпретировать результат

Калькулятор показывает «чистую математику» — доход при идеальных условиях. В реальности на итог влияют ещё несколько факторов.

Номинальная vs эффективная ставка

Банк указывает номинальную ставку — например, 16%. Эффективная ставка учитывает капитализацию и показывает, сколько вы реально заработаете за год в процентах от начальной суммы. При ежемесячной капитализации 16% номинальных ≈ 17,2% эффективных. Именно эффективную ставку логично сравнивать, когда вы выбираете между вкладами с разной периодичностью начисления.

Формула эффективной ставки: (1 + r/n)^n − 1, где r — номинальная ставка, n — число периодов капитализации в году. Калькулятор считает это автоматически — вам достаточно посмотреть на итоговую сумму.

Учёт инфляции

Доход по вкладу — номинальный. Чтобы оценить реальную покупательную способность заработанных денег, нужно вычесть инфляцию. По данным Банка России, годовая инфляция на начало февраля 2026 года — 6,3%. При ставке вклада 16% реальная доходность — порядка 9–10% годовых. Это хороший показатель: вклад сохраняет деньги от обесценивания и одновременно приносит ощутимый реальный доход.

Прогноз ЦБ на 2026 год — инфляция 4,5–5,5% к декабрю. Если прогноз сбудется, реальная доходность текущих вкладов окажется ещё выше, чем кажется сегодня. Вклады, открытые сейчас под 15–16%, к концу года могут давать реальную доходность 10–11%.

Налог на доход по вкладам

С 2023 года процентный доход по вкладам облагается НДФЛ (ст. 214.2 НК РФ). Необлагаемый минимум за календарный год рассчитывается по формуле: 1 000 000 ₽ × максимальная ключевая ставка ЦБ, действовавшая на 1-е число каждого месяца в течение года.

В 2026 году максимальная ставка на 1-е число месяца составляла 21% (январь–февраль), поэтому необлагаемый порог — 210 000 ₽ процентного дохода. Всё, что свыше, облагается по ставке 13% (или 15% при совокупном годовом доходе свыше 5 млн ₽). Самостоятельно считать ничего не нужно: ФНС получает данные от банков, рассчитывает налог и присылает уведомление.

В наших примерах доход 86 135 ₽ (сценарий А) полностью укладывается в необлагаемый лимит. Доход 116 895 ₽ (сценарий Б за 2 года) тоже не облагается — налог считается отдельно за каждый календарный год, а не за весь срок вклада.

Связанные инструменты

Кредитный калькулятор поможет сравнить доход от вклада с переплатой по кредиту. Если у вас есть свободные деньги и непогашенный потребительский кредит — часто выгоднее сначала закрыть долг, чем размещать средства на вкладе.

Калькулятор досрочного погашения покажет, сколько вы сэкономите, направив деньги на погашение ипотеки вместо вклада. При ставке по ипотеке 18–20% досрочное погашение почти всегда выгоднее вклада под 14–16%.

Ипотечный калькулятор — рассчитайте, сколько нужно накопить на первоначальный взнос и за какой срок это реально при текущих ставках по вкладам.

Пенсионный калькулятор — оцените, как регулярные вложения под сложный процент на протяжении 10–20 лет влияют на размер накоплений к выходу на пенсию. Эффект капитализации на длинных горизонтах впечатляет.

Что дальше

Откройте калькулятор сложного процента, подставьте условия вашего банка и сравните с парой альтернативных предложений. Если выбираете между несколькими вкладами — загляните в рейтинг вкладов 2026. Хотите разобраться в механике подробнее — читайте статью «Капитализация процентов по вкладу».

Вклад с капитализацией: реальная выгода или маркетинговый трюк банков? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — скоро разберём, как работает капитализация процентов и когда она действительно увеличивает доход. С конкретными расчётами и сравнением банков.

Расчёт приведён для примера. Точные условия уточняйте в вашем банке. По состоянию на март 2026 года.

Источники: Банк России — ключевая ставка 15% с 20.03.2026, среднесрочный прогноз; ФЗ-177 «О страховании вкладов в банках РФ»; АСВ — лимит страхования 1,4 млн ₽ (2,8 млн ₽ для безотзывных вкладов от 3 лет); ст. 214.2 НК РФ — налогообложение доходов по вкладам.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Приморские вклады 774 млрд ₽: почему 13,5% после 15,2% режет 17 000 ₽ с 1 млн

ЦБ сообщил о 774 млрд ₽ на счетах приморцев и снижении ставок ДФО. Считаем, как 1,7 п.п. превращаются в 17 000 ₽ на 1 млн ₽.

Омские вклады 506 млрд ₽: почему 2 млн в одном банке оставят 600 000 ₽ за лимитом

Банк России сообщил о 506 млрд ₽ на счетах жителей Омской области. Разбираем, почему региональный рост не отменяет лимит АСВ 1,4 млн ₽.

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.