10 262 253 рубля — столько вы переплатите, если не пересчитаете ипотеку

Рассчитай сам

Рассчитайте ипотечный платёж и сравните программы

Вы знаете, сколько на самом деле стоит ваша ипотека? Квартира за 7 млн рублей при ставке 10,5% годовых и сроке 25 лет обойдётся почти в 16 млн — переплата банку превысит саму стоимость жилья. Но та же квартира при большем первоначальном взносе и коротком сроке может стоить на миллионы дешевле. Прежде чем подписывать кредитный договор, проверьте цифры в ипотечном калькуляторе — расчёт займёт меньше минуты, а сэкономить может миллионы.

Зачем считать ипотеку до визита в банк?

Представьте: вы взяли ипотеку на 25 лет вместо 15 — и переплатили банку 4,6 млн рублей. Один расчёт в калькуляторе мог это предотвратить.

Ипотечный калькулятор решает три практические задачи. Первая — узнать ежемесячный платёж и понять, вписывается ли он в семейный бюджет. Банковский менеджер назовёт сумму при встрече, но к тому моменту вы уже потратите время на сбор документов и визиты в отделение. Калькулятор даёт ответ до первого звонка в банк.

Вторая задача — оценить полную переплату за весь срок. Именно эта цифра показывает реальную стоимость квартиры: не ту, что указана в объявлении, а ту, которую вы в итоге заплатите с процентами. Третья задача — сравнить варианты. Что выгоднее: внести 20% или 50% первоначального взноса? Взять кредит на 15 или на 25 лет? Согласиться на ставку 10,5% или поискать банк с 10%?

А вы знаете, сколько из вашего ежемесячного платежа реально уходит на погашение долга, а сколько — банку в виде процентов?

Калькулятор полезен не только при покупке жилья. Он пригодится и тем, кто уже платит ипотеку — например, чтобы оценить выгоду от рефинансирования при снижении ставки ЦБ, или сравнить разные стратегии досрочного погашения. Откройте ипотечный калькулятор и подставьте ваши цифры — ниже подробно разберём каждое поле ввода.

Как пользоваться калькулятором

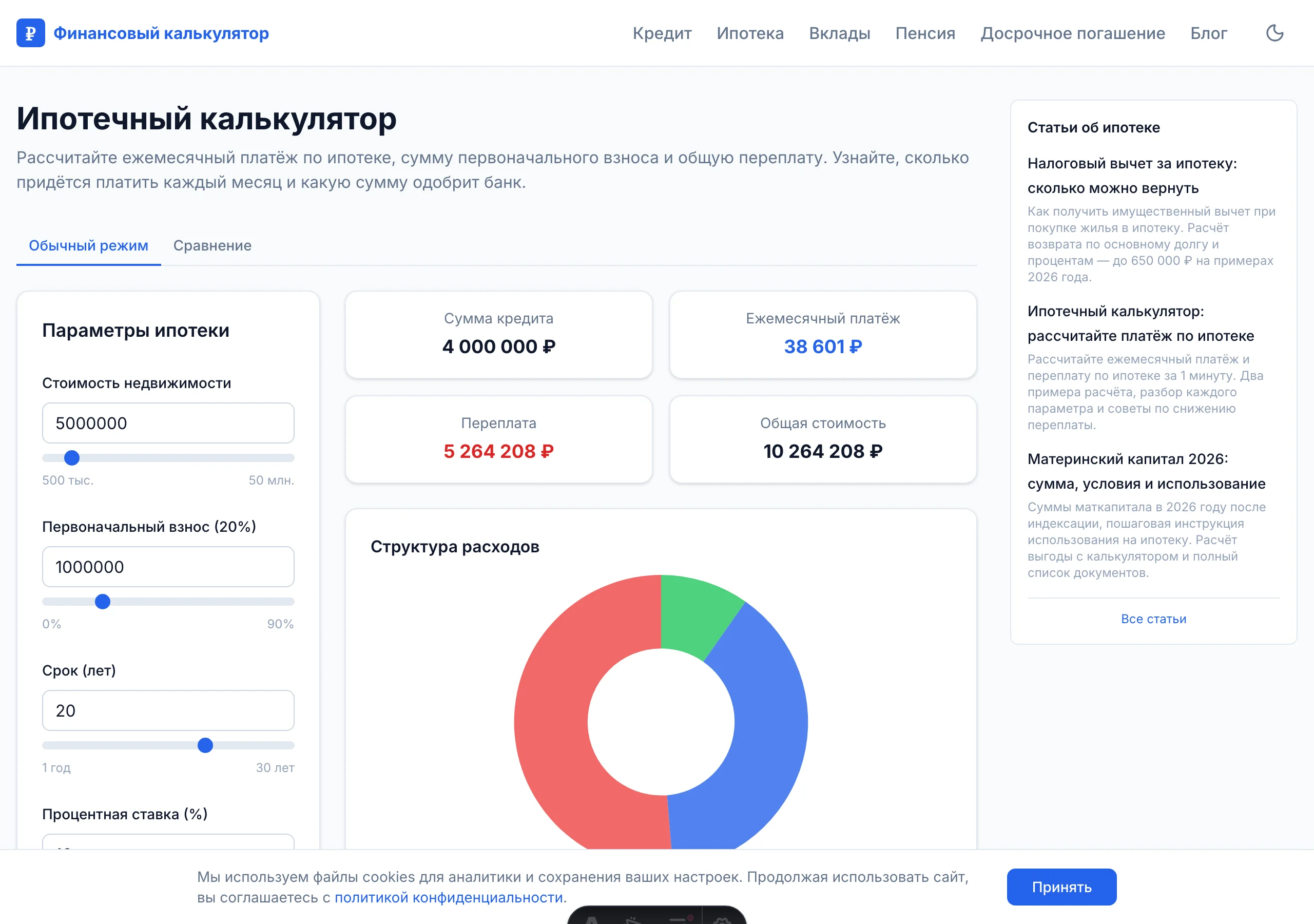

Стоимость квартиры

Укажите полную стоимость жилья по договору купли-продажи или ДДУ (договору долевого участия — для новостроек). Если вы ещё не выбрали конкретную квартиру, введите ориентировочную цену для вашего региона и типа жилья.

Держите в уме, что к цене квартиры добавятся сопутствующие расходы: оценка недвижимости (5 000–15 000 руб.), ежегодная страховка залога (0,3–1% от суммы кредита), государственная пошлина за регистрацию (2 000 руб.), а при покупке на вторичном рынке — возможные расходы на нотариуса и проверку юридической чистоты. Эти суммы не входят в тело кредита, но забывать о них при планировании бюджета нельзя: в совокупности они могут составить 50 000–150 000 руб. в первый год.

Первоначальный взнос

Первоначальный взнос — сумма, которую вы платите из собственных средств при покупке жилья. Минимальный порог в большинстве банков — 15–20% от стоимости квартиры. Некоторые программы допускают 10%, но это повышает ставку и увеличивает переплату.

Влияние размера взноса на итоговую стоимость кредита — одно из самых значительных. При взносе 50% вместо 20% переплата может сократиться не вдвое, а втрое и более (конкретные расчёты — в примерах ниже). Причина проста: уменьшается и сумма кредита, и база для начисления процентов.

Часть первоначального взноса можно покрыть материнским капиталом. В 2026 году это 728 922 руб. на первого ребёнка и 963 243 руб. на второго (данные СФР). При стоимости квартиры 5 млн рублей маткапитал на второго ребёнка закрывает почти 18% минимального взноса. Подробнее о стратегиях формирования взноса — в статье о первоначальном взносе по ипотеке.

Процентная ставка

Почему рекламная ставка и реальная — это разные числа?

Введите ставку из конкретного предложения банка, а не из рекламного баннера. Рекламная ставка обычно требует выполнения нескольких условий одновременно: зарплатный проект в этом банке, покупка страхования жизни и здоровья, электронная регистрация сделки. Без хотя бы одного условия реальная ставка может вырасти на 0,5–2 процентных пункта.

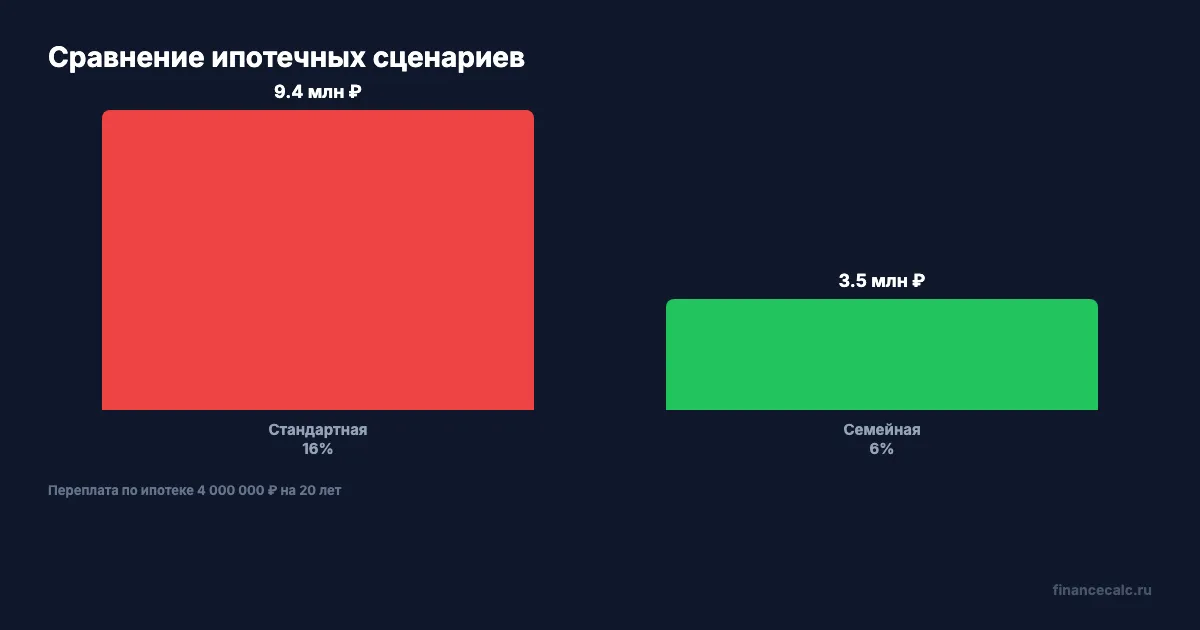

По состоянию на март 2026 года рыночные ставки по ипотеке на вторичное жильё начинаются от 17–19% годовых при ключевой ставке ЦБ РФ 15%. Льготные государственные программы (семейная ипотека, IT-ипотека) предлагают ставки от 6%, но распространяются только на новостройки и имеют ограничения по сумме кредита. Актуальное сравнение предложений крупнейших банков — в нашем обзоре ставок по ипотеке 2026.

Запросите в 2–3 банках индивидуальный расчёт и подставьте каждую предложенную ставку в калькулятор. Разница в 0,5% при сумме 5 млн и сроке 20 лет меняет переплату на 500 000–700 000 руб.

Вдумайтесь: 0,5% ставки — и разница в полмиллиона рублей. Это цена нового автомобиля, которую вы отдаёте банку просто потому, что не сравнили предложения.

Срок кредита

Что выгоднее — платить 10 000 рублей меньше каждый месяц или сэкономить 4,6 млн за весь срок?

Срок напрямую влияет на два показателя, и они движутся в противоположных направлениях. Длинный срок снижает ежемесячный платёж — это облегчает нагрузку на бюджет каждый месяц. Но итоговая переплата растёт, иногда драматически. Короткий срок увеличивает ежемесячный платёж, зато банку вы отдадите значительно меньше.

Для наглядности: кредит 5 600 000 руб. под 10,5% на 15 лет даёт платёж около 62 200 руб. и переплату порядка 5 600 000 руб. Тот же кредит на 25 лет — платёж около 52 900 руб. (на 9 300 руб. меньше), но переплата уже 10 260 000 руб. (на 4 660 000 руб. больше). Ежемесячная экономия 9 300 руб. обходится в 4,66 млн за весь срок. Попробуйте подставить разные сроки в калькуляторе для вашей суммы — разница может повлиять на решение.

4 660 000 рублей — вот реальная цена «комфортного» графика платежей. За эти деньги можно купить ещё одну квартиру в регионе.

Пример расчёта

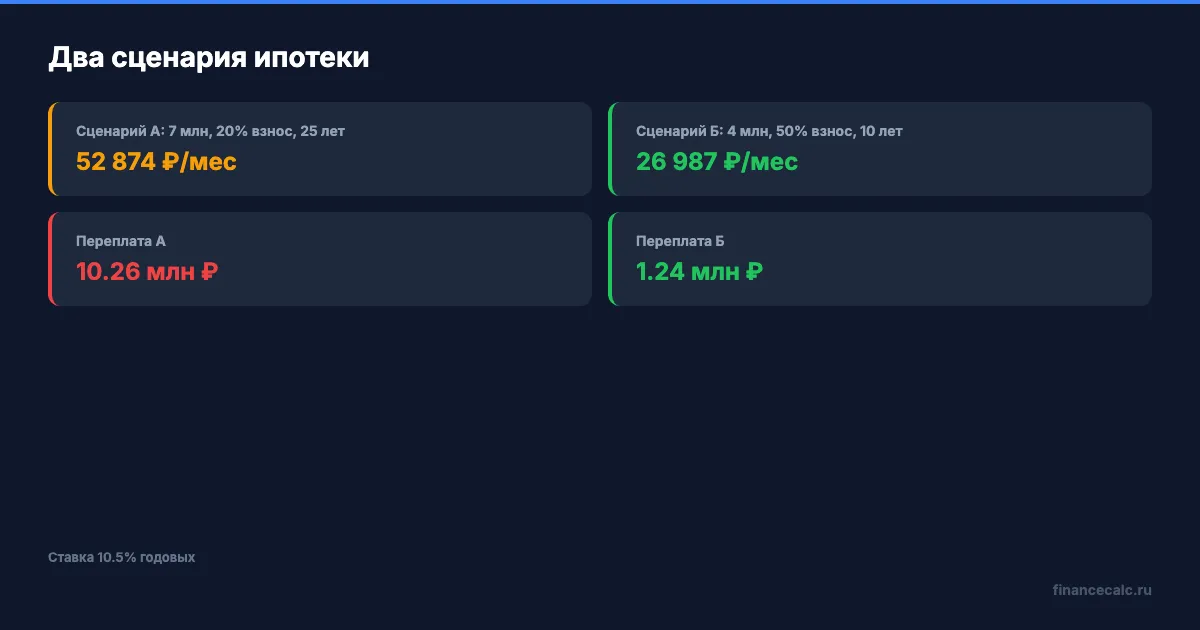

Рассмотрим две типичные ситуации при одинаковой ставке 10,5% годовых, чтобы увидеть, как размер взноса и срок кредита меняют картину.

Сценарий А: молодая семья покупает двухкомнатную квартиру. Стоимость — 7 000 000 руб., первоначальный взнос — 1 400 000 руб. (20%), срок — 25 лет. Сумма кредита составит 5 600 000 руб.

Результат расчёта: ежемесячный платёж — 52 874 руб., общая сумма выплат за 25 лет — 15 862 253 руб., переплата — 10 262 253 руб. Это 183% от суммы кредита. Семья заплатит за квартиру более чем вдвое от её рыночной стоимости. Многие узнают об этом слишком поздно — когда уже подписали договор. При совокупном семейном доходе 130 000 руб. платёж займёт 41% бюджета — верхняя граница комфортной нагрузки.

Сценарий Б: покупатель 50 лет приобретает однокомнатную квартиру. Стоимость — 4 000 000 руб., первоначальный взнос — 2 000 000 руб. (50%), срок — 10 лет. Сумма кредита — 2 000 000 руб.

Результат: ежемесячный платёж — 26 987 руб., общая сумма выплат — 3 238 440 руб., переплата — 1 238 440 руб. Это 62% от суммы кредита — втрое меньше, чем в первом сценарии.

| Параметр | Сценарий А | Сценарий Б |

|---|---|---|

| Стоимость квартиры | 7 000 000 руб. | 4 000 000 руб. |

| Первоначальный взнос | 1 400 000 руб. (20%) | 2 000 000 руб. (50%) |

| Сумма кредита | 5 600 000 руб. | 2 000 000 руб. |

| Срок | 25 лет | 10 лет |

| Ставка | 10,5% | 10,5% |

| Ежемесячный платёж | 52 874 руб. | 26 987 руб. |

| Переплата | 10 262 253 руб. (183%) | 1 238 440 руб. (62%) |

Большой первоначальный взнос и короткий срок кардинально снижают переплату. Если у вас есть возможность увеличить взнос или сократить срок хотя бы на 5 лет — подставьте новые параметры в ипотечный калькулятор и сравните результаты.

Расчёт приведён для примера по формуле аннуитетного платежа. Точные условия уточняйте в вашем банке. По состоянию на март 2026 года.

Как понять, потянете ли вы ипотеку?

Платёж и доход. Финансовые консультанты рекомендуют, чтобы ипотечный платёж не превышал 30–40% совокупного дохода семьи. Это не произвольная цифра: банки используют похожий показатель — ПДН (показатель долговой нагрузки) — при одобрении заявки. Если платёж приближается к 50% дохода, любое сокращение заработка — болезнь, смена работы, декрет — создаст риск просрочки. Проверьте себя: разделите рассчитанный платёж на совокупный доход семьи и умножьте на 100. Результат больше 40%? Рассмотрите увеличение срока (платёж снизится) или поиск квартиры дешевле.

Переплата. При рыночных ставках 17–19% и сроке 20–25 лет переплата, сопоставимая со стоимостью квартиры, — не аномалия, а математика аннуитетного платежа. Аннуитет — это ежемесячный платёж фиксированного размера, в котором в первые годы основная часть уходит на проценты, а доля погашения основного долга растёт постепенно. Именно поэтому досрочные погашения в первые годы ипотеки дают максимальный эффект — вы сокращаете «тело» долга, на которое начисляются проценты все оставшиеся годы.

Снизить переплату можно тремя способами: увеличить первоначальный взнос, сократить срок кредита и делать досрочные погашения. Для ориентира: 5 000 руб. в месяц сверх обязательного платежа при кредите 5,6 млн на 25 лет сокращают срок примерно на 5–6 лет и экономят более 2 млн руб. на процентах. При 10 000 руб. сверх платежа экономия ещё заметнее.

Рассчитать точную выгоду от досрочных платежей можно с помощью калькулятора досрочного погашения — он покажет экономию при разных суммах и стратегиях: сокращении срока или уменьшении ежемесячного платежа. Подробнее — в статье Досрочное погашение ипотеки.

Связанные инструменты

Калькулятор досрочного погашения — незаменимый спутник ипотечного калькулятора. Он покажет, сколько вы сэкономите, если ежемесячно или разово вносить сумму сверх обязательного платежа. Калькулятор сравнит два варианта: сокращение срока (меньше переплата) и уменьшение платежа (легче бюджету каждый месяц).

Кредитный калькулятор подойдёт для расчёта потребительских кредитов и автокредитов. Если после оформления ипотеки вам понадобится кредит на ремонт квартиры, именно этот инструмент покажет будущий платёж и поможет оценить общую кредитную нагрузку.

Калькулятор сложного процента поможет оценить альтернативу: сколько денег накопится, если вместо покупки квартиры вложить ту же сумму первоначального взноса на вклад или в инвестиции. Полезно для тех, кто сомневается между покупкой и арендой с инвестированием разницы. При высоких ставках по вкладам (13–16% в 2026 году) эта арифметика может неожиданно оказаться в пользу аренды — но у неё есть свои неденежные риски.

Пенсионный калькулятор пригодится для долгосрочного планирования. Ипотека на 20–25 лет затрагивает значительную часть трудовой жизни, и полезно понимать, как кредитная нагрузка повлияет на накопления к выходу на пенсию.

Что дальше

Откройте ипотечный калькулятор, подставьте стоимость выбранной квартиры, ваш взнос и ставку из банковского предложения — через минуту у вас будут конкретные цифры для переговоров с банком.

Как думаете — при ставке 18% выгоднее взять ипотеку на 15 лет с большим платежом или на 25 лет и гасить досрочно? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — скоро разберём, когда рефинансирование ипотеки реально выгодно и как не попасть на скрытые комиссии. С конкретными расчётами и формулой окупаемости.

Полезные калькуляторы

Тема: Ипотека и недвижимость

Все статьи по темеКалькуляторы банков по теме

ВТБ: ипотечный калькулятор

ставки, платеж и сравнение банков

РСХБ: ипотечный калькулятор

ставки, платеж и сравнение банков

Райффайзенбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Альфа-Банк: ипотечный калькулятор

ставки, платеж и сравнение банков

Совкомбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Росбанк: ипотечный калькулятор

ставки, платеж и сравнение банков

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Белгородская ипотека 9,2 млрд ₽: почему ставка 9% добавит 4 997 ₽ в месяц

Банк России сообщил о 2 233 ипотечных договорах в Белгородской области на 9,2 млрд ₽. Считаем, как ставка почти 9% меняет средний платеж.

Ярославская ипотека 6,2 млрд ₽: почему ставка 10,6% после 7,9% добавит 6 419 ₽ в месяц

Банк России сообщил о 6,2 млрд ₽ жилищных кредитов в Ярославской области. Считаем, как рост ставки с 7,9% до 10,6% меняет платеж.

Тамбовская ипотека 4,1 млрд ₽: почему 37% льготных не значит 6% для всех

Банк России сообщил о росте выдач ипотеки в Тамбовской области. Разбираем средний кредит, долю господдержки и ловушку семейной ипотеки.