НДФЛ до 15 июля: почему 100 000 ₽ просрочки могут стать 126 450 ₽

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

После 30 апреля многие выдохнули: декларационная кампания закончилась. Но если в 2025 году была продажа квартиры, подарок не от близкого родственника, аренда или другой декларируемый доход, главный денежный срок еще впереди: НДФЛ надо уплатить до 15 июля 2026 года.

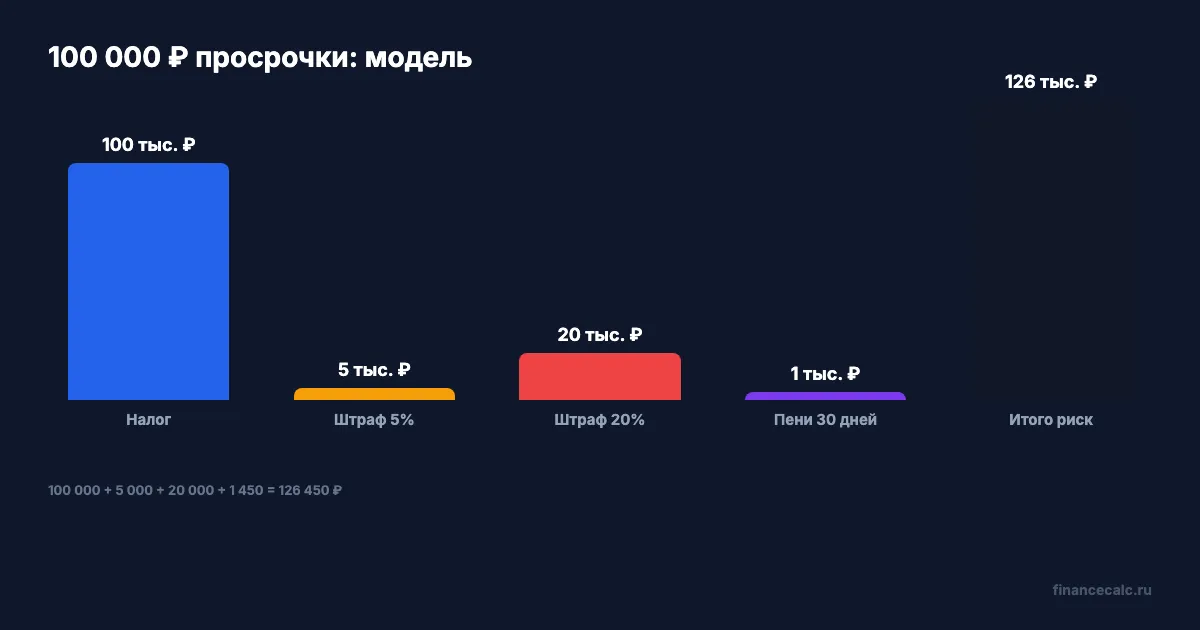

И вот неприятная арифметика. Налог 100 000 ₽ при просрочке может быстро превратиться в модельные 126 450 ₽: штраф за декларацию, штраф за неуплату и пени за 30 дней при ключевой ставке 14,5%.

Данные сверены 2 июня 2026 года по ФНС и ЦБ.

Кому надо помнить про 15 июля?

ФНС напоминает: декларацию 3-НДФЛ за 2025 год должны были подать до 30 апреля 2026 года, а налог по такой декларации надо уплатить не позднее 15 июля 2026 года.

Типичные случаи: продажа недвижимости раньше минимального срока владения, подарок недвижимости или транспорта не от близкого родственника, аренда имущества, выигрыши до 15 000 ₽, доходы из-за рубежа, частная практика, ИП на общей системе.

Если вы подаете 3-НДФЛ только ради вычета, срок 30 апреля не применяется. Но если в одной декларации есть и доход к декларированию, и вычет, срок уже обычный.

Как 100 000 ₽ превращаются в 126 450 ₽?

Возьмем модель: человек должен уплатить НДФЛ 100 000 ₽, декларацию не подал вовремя, налог не заплатил, просрочка по уплате - 30 дней.

ФНС указывает штраф за непредставление декларации: 5% от неуплаченной суммы за каждый месяц просрочки, но не более 30% и не менее 1 000 ₽. За первый месяц:

100 000 × 5% = 5 000 ₽.

Штраф за неуплату налога:

100 000 × 20% = 20 000 ₽.

Пени с 16 июля 2026 года начисляются за каждый день просрочки исходя из 1/300 ключевой ставки ЦБ. На 2 июня 2026 года ключевая ставка Банка России - 14,5%.

Пени за 30 дней в модели:

100 000 × 14,5% / 300 × 30 = 1 450 ₽.

Итог риска:

100 000 + 5 000 + 20 000 + 1 450 = 126 450 ₽.

Это не приговор каждому делу: штрафы зависят от фактов, действий налогоплательщика и решения налогового органа. Но модель показывает масштаб. Игнорировать 15 июля - дорогое удовольствие.

Почему ФНС может посчитать налог хуже вас?

ФНС отдельно предупреждает: если человек не отчитался самостоятельно, после 15 июля налоговый орган может исчислить НДФЛ по имеющимся сведениям. Например, при продаже квартиры налог могут считать с 70% кадастровой стоимости.

Вот где боль. Добровольно человек мог заявить подтвержденные расходы или вычет и снизить базу. Автоматический расчет по сведениям ФНС может оказаться выше, чем спокойная 3-НДФЛ с документами.

Представьте: квартира продана за 4 000 000 ₽, но есть документы на покупку за 3 700 000 ₽. Разница маленькая. Если документы не поданы, спор уже начинается не с формулы, а с объяснений после автоматического расчета.

Для базовой оценки налога и вычетов можно свериться с калькулятором налогового вычета, но декларацию и документы все равно подает сам налогоплательщик.

Где штраф 5%, а где 20%?

Штраф 5% - за непредставление декларации в срок. Он считается от неуплаченной суммы налога за каждый месяц просрочки, даже неполный, с ограничениями: максимум 30%, минимум 1 000 ₽.

Штраф 20% - за неуплату налога. Это отдельный риск, если налог был обязанностью и не уплачен.

Пени - третий слой. Они не заменяют штрафы, а начисляются за дни просрочки. При ставке 14,5% каждый день на налог 100 000 ₽ стоит примерно:

100 000 × 14,5% / 300 = 48,33 ₽.

За 60 дней модель пеней:

100 000 × 14,5% / 300 × 60 = 2 900 ₽.

Кажется немного? На больших налогах и долгих сроках сумма уже неприятная. А главное - пени растут каждый день.

Что сделать до автоматического расчета?

Если декларация уже подана, проверьте, что налог действительно уплачен до 15 июля 2026 года. Не “создан платеж”, не “лежит квитанция”, а деньги ушли по назначению.

Если декларация не подана, лучше подать ее и пояснения до автоматического формирования расчета. Особенно если есть расходы, вычеты, документы по покупке недвижимости или основания для освобождения.

Наша позиция жесткая: в налогах молчание редко помогает. Если ФНС уже видит сделку, лучше дать ей документы, а не ждать расчет “как получится”.

Проверочные журналы

Проверенные факты. Срок подачи 3-НДФЛ за 2025 год - 30 апреля 2026 года; срок уплаты НДФЛ - 15 июля 2026 года; после 15 июля возможен автоматический расчет по сведениям ФНС, например от 70% кадастровой стоимости; штраф за декларацию - 5% в месяц, максимум 30%, минимум 1 000 ₽; штраф за неуплату - 20%; пени с 16 июля - 1/300 ключевой ставки; ключевая ставка ЦБ на 2 июня 2026 года - 14,5%.

Источники. Использованы ФНС Якутии о завершении декларационной кампании и штрафах, ФНС о декларационной кампании 2026, Банк России о ключевой ставке.

Расчет. Runtime 2 июня 2026 года: 100 000 × 5% = 5 000, 100 000 × 20% = 20 000, 100 000 × 14,5% / 300 × 30 = 1 450, 100 000 + 5 000 + 20 000 + 1 450 = 126 450, 100 000 × 14,5% / 300 = 48,33, 100 000 × 14,5% / 300 × 60 = 2 900.

Заголовок. Заголовок использует модель 126 450 ₽ для налога 100 000 ₽, штрафа 5 000 ₽, штрафа 20 000 ₽ и пеней 1 450 ₽ за 30 дней.

Графики. В chart-spec используются только числа из тела: 100 000, 5, 5 000, 20, 20 000, 14,5, 300, 30, 1 450, 126 450, 15 июля, 16 июля, 70, 60, 2 900, 48,33, 1 000, 30%.

Legal Verified. Проверка сделана по официальным страницам ФНС и ЦБ на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Если у вас был декларируемый доход за 2025 год, дата 15 июля 2026 года важнее, чем кажется.

Формула риска в модели:

100 000 + 5 000 + 20 000 + 1 450 = 126 450 ₽.

Спорный вопрос: ФНС должна мягче относиться к тем, кто опоздал с декларацией, но готов принести документы, или срок есть срок? Напишите в комментариях.

Какую тему разобрать следующей: продажа квартиры, подарок от родственника или аренда без декларации?

Подпишитесь - дальше предупреждаем о налоговых ловушках до того, как они становятся штрафами.

Материал носит информационный характер и не заменяет консультацию ФНС. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Подарок от тети за 8 млн ₽: почему налог в 2026 уже 1 152 000 ₽, а не 1 040 000 ₽

Как считается НДФЛ с квартиры, подаренной тетей: кто считается близким родственником, почему база берется по кадастровой стоимости и как работают 13%/15%.

Продали подаренную квартиру через год: когда 0 ₽ превращаются в 1 002 000 ₽ НДФЛ

Почему квартира, подаренная близким родственником без НДФЛ, при продаже через год может создать налог: минимальный срок, расходы дарителя, 70% кадастра.

3-НДФЛ не подали вовремя: когда будет штраф, а когда теряется вычет

Что будет, если не подать 3-НДФЛ: где остается штраф 5% за месяц, кого с 26 июня 2026 освободили по статье 119 НК РФ и почему вычет надо проверять отдельно.