Что изменится с 1 апреля 2026: рассрочка, пенсии, МФО — 7 главных изменений

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Через 3 дня — 1 апреля 2026 года — вступают в силу 7 финансовых изменений, которые затронут миллионы россиян. Пенсионеры получат прибавку. Заёмщики с серой зарплатой потеряют доступ к кредитам. А рассрочка «0-0-24» уйдёт в прошлое. Какие именно цифры меняются — и что с этим делать?

Что нового в рассрочке с 1 апреля?

Федеральный закон № 283-ФЗ впервые создаёт единые правила для всего рынка рассрочки. До сих пор BNPL-сервисы («купи сейчас — плати потом») работали в серой зоне: ни лимитов, ни реестра, ни обязанности раскрывать условия.

С 1 апреля:

- Максимальный срок рассрочки — 6 месяцев (с 1 апреля 2028 года — 4 месяца)

- Цена товара в рассрочку = цена при полной оплате. Наценки запрещены

- Оформление бесплатное. Любые комиссии, страховки и «сервисные сборы» вне закона

- Рассрочки свыше 50 000 ₽ попадают в БКИ. Это значит, что крупная рассрочка повлияет на вашу кредитную историю — как обычный кредит

- Операторы обязаны войти в реестр ЦБ. Нет реестра — нет права оформлять рассрочку

Представьте: вы привыкли покупать технику «в рассрочку на 24 месяца» через маркетплейс. С 1 апреля максимум — 6 месяцев. Холодильник за 80 000 рублей придётся оплатить за полгода: это 13 333 рубля в месяц вместо прежних 3 333. Готовы?

Вдумайтесь: рынок BNPL в России — 300+ млрд рублей в год. Всё это время сервисы работали без надзора ЦБ. Теперь — под контролем.

Кому повысят пенсию с 1 апреля?

Социальные пенсии вырастут на 6,8%. Индексация рассчитана по росту прожиточного минимума пенсионера за 2025 год.

Кого затронет: 4,3 млн человек, из них 3,6 млн — получатели социальных пенсий. Это пенсии по старости (для тех, кому не хватило стажа или баллов для страховой пенсии), по инвалидности и по потере кормильца.

Средний размер социальной пенсии после индексации: 16 590 рублей (было 15 534 рубля). Прибавка — около 1 056 рублей в месяц.

На эту индексацию в бюджете Социального фонда заложено почти 44 млрд рублей.

Заявление подавать не нужно — пересчёт произойдёт автоматически. Но проверить, правильно ли начислили, стоит: зайдите на Госуслуги или воспользуйтесь пенсионным калькулятором, чтобы сверить цифры.

А что со страховыми пенсиями? Их проиндексировали ещё в феврале 2026 года на 7,3%. Стоимость одного пенсионного балла сейчас — 156,76 рубля, фиксированная выплата — 9 584,69 рубля. Проверить свои баллы можно на калькуляторе пенсионных баллов.

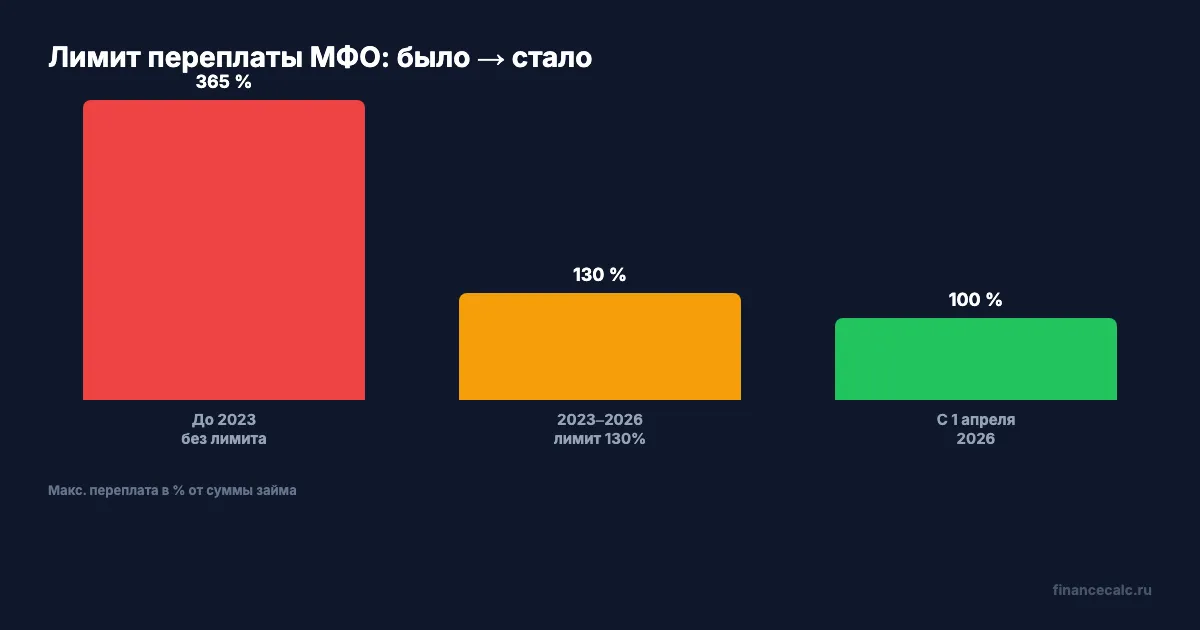

Что изменится в микрозаймах?

С 1 апреля максимальная переплата по потребительским займам сроком до года снижается со 130% до 100% от суммы долга.

Что это значит на практике? Если вы взяли 10 000 рублей в МФО — вернуть обязаны максимум 20 000 рублей. Все проценты, штрафы и комиссии вместе не могут превысить сумму займа.

Для сравнения: до лета 2023 года лимита не было вовсе, и заёмщики возвращали по 300-400% от суммы долга.

А вы знаете, сколько людей прямо сейчас платят МФО больше, чем взяли? По данным ЦБ, средняя полная стоимость микрозайма до зарплаты — около 292% годовых. Новый лимит в 100% не делает микрозаймы дешёвыми. Он делает их чуть менее разорительными.

Знакомо? Многие узнают о реальной стоимости займа только когда приходит уведомление от коллекторов. Если вам нужны деньги — сначала рассчитайте переплату по обычному кредиту. Разница может удивить.

Почему банки перестанут учитывать серую зарплату?

С 1 апреля ЦБ меняет правила расчёта показателя долговой нагрузки (ПДН). Банки больше не смогут учитывать неподтверждённый доход при оценке заёмщика.

Что не принимается в расчёт: зарплата «в конверте», переводы от родственников и друзей, разовые поступления на карту, справки о доходах, которые ИП выписывает сам себе.

Что принимается: данные из налоговых деклараций, 2-НДФЛ, выписки из книги учёта доходов и расходов, а также информация из Цифрового профиля (подключён с 1 марта 2026).

Как думаете, сколько заёмщиков в России получают часть зарплаты «в конверте»? По разным оценкам — от 15 до 30% работающих. Для них кредитный лимит с апреля может сократиться на треть или больше.

Переход будет постепенным: с 1 июля 2026 к неподтверждённому доходу применяется дисконт 10%, а с 1 июля 2027 упрощённый подход к оценке дохода отменят полностью.

Какие ограничения на вывоз наличных вводятся?

С 1 апреля физические лица смогут вывозить из России в страны ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) наличные рубли на сумму не более 100 000 долларов в пересчёте по курсу ЦБ. При текущем курсе ~82 ₽/$ — это примерно 8,2 млн рублей.

Для ИП и юрлиц вывоз наличных рублей из России запрещён полностью — вне зависимости от суммы.

Есть исключение: через международные аэропорты из списка правительства можно провезти больше лимита, но только с банковской выпиской, подтверждающей снятие наличных в кредитной организации.

Что бы вы сделали, если бы вам нужно было перевести крупную сумму в Казахстан? Безналичный перевод ограничений не имеет — ограничения касаются именно физического вывоза наличных. Это к вопросу о планировании.

Когда заработает инкассо и прямое дебетование цифровым рублём?

С 7 апреля 2026 года на платформе цифрового рубля появятся две новые формы расчётов: инкассо и прямое дебетование.

Сейчас платформа работает в пилотном режиме и поддерживает только платёжные поручения — когда перевод инициирует сам плательщик. Новые формы позволяют получателю инициировать списание — но только с предварительного согласия (акцепта) плательщика.

Массовый запуск цифрового рубля запланирован на 1 сентября 2026. Пока это касается пилотной группы банков и пользователей.

Как это повлияет на обычных людей? Пока — почти никак. Но к осени цифровой рубль начнёт входить в повседневные расчёты. Кто разберётся в механике раньше — получит преимущество.

Что ещё меняется с 1 апреля?

Формы документов по НДС. С 1 апреля обновляются формы деклараций и документов для расчётов по НДС (напомним, ставка НДС с 1 января 2026 года — 22%, а не 20%). Это касается бизнеса и ИП на общей системе налогообложения.

Заселение в гостиницу через Госуслуги. С 1 апреля можно зарегистрироваться в отеле с помощью мобильного приложения Госуслуги — без предъявления паспорта на стойке.

Посчитайте свою ситуацию — цифры могут удивить. Если вы берёте кредит, планируете рассрочку или получаете социальную пенсию — изменения с 1 апреля коснутся вас напрямую. Проверьте, как новые правила повлияют на ваш ежемесячный платёж, с помощью кредитного калькулятора или рассчитайте пенсию на пенсионном калькуляторе.

Одно из самых неочевидных последствий: если у вас серая зарплата — начинайте готовиться сейчас. С апреля кредитный лимит для заёмщиков с неподтверждённым доходом начнёт сокращаться. К июлю 2027 — обнулится. Рассчитайте свой налог и разберитесь с НДФЛ, пока есть время.

Как думаете — эти изменения защищают заёмщиков или просто усложняют жизнь тем, кто работает не по трудовой? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — сегодня вечером разберём новый закон о рассрочке подробно: сколько реально стоит «бесплатная» рассрочка и когда выгоднее обычный кредит. С расчётами и сравнением.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Июль 2026: 6 денежных изменений - что проверить с 1 июля и до 24 июля

Июль 2026: ПДН, МФО, биометрия для недвижимости, счета подростков, 3-НДФЛ и ставка ЦБ. Что проверить с 1 до 24 июля.

Рассрочка ≠ кредит: 45 000 ₽ разницы, которую вы не замечаете

Рассрочка 0% — не бесплатна: скрытая наценка до 45 000 ₽. Новый закон ФЗ-283 с 1 апреля 2026, таблица сравнения и калькулятор переплаты.

Самозанятый пропустил 2 месяца: как проверить право на 50 000 ₽

Самозанятый выбрал страховую сумму 50 000 ₽, но пропустил взносы. Разбираем, когда больничный даст 0 ₽ и как проверить право в СФР.