ИП не заплатил 57 390 ₽ взносов: почему УСН все равно можно уменьшить

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

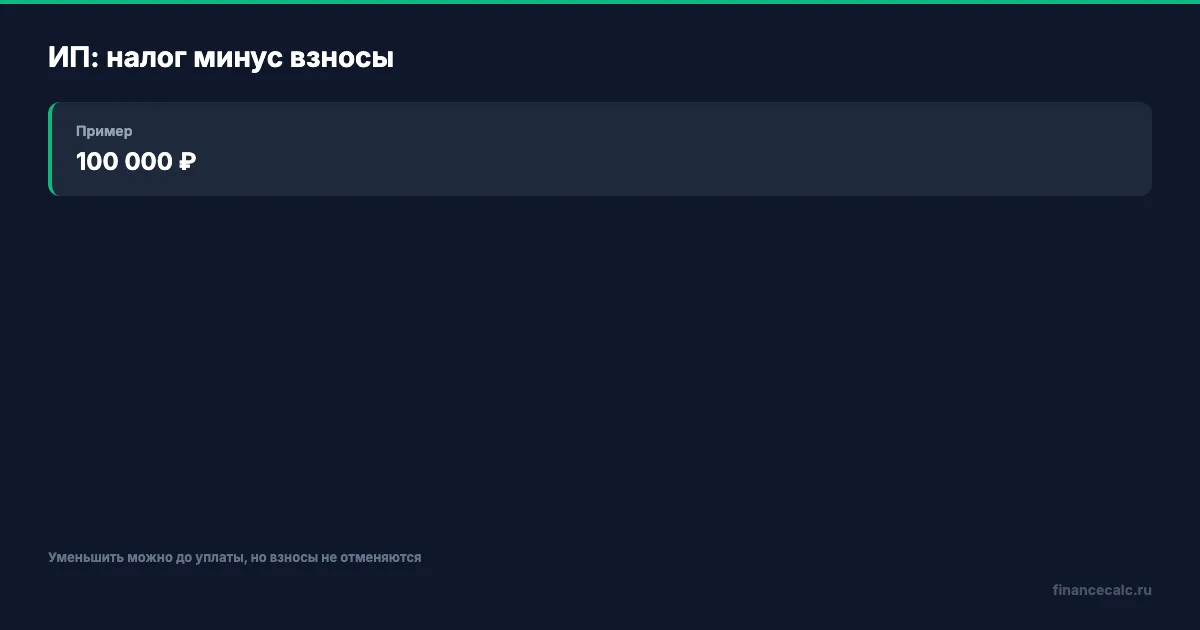

ИП на УСН “доходы” видит авансовый налог 80 000 ₽ и фиксированные взносы 57 390 ₽ за 2026 год. Деньги на взносы пока не перечислены. Возникает нервный вопрос: можно ли уже уменьшить налог или сначала надо заплатить 57 390 ₽ на ЕНС?

ФНС в свежем разъяснении пишет: предприниматели на УСН “доходы” и ПСН могут уменьшать налог на сумму фиксированных страховых взносов, даже если они еще не уплачены. Но это не значит, что взносы можно забыть.

Данные сверены 2 июня 2026 года по страницам ФНС, обновленным в мае 2026 года.

Как работает уменьшение?

В 2026 году сумма фиксированных взносов ИП на обязательное пенсионное и медицинское страхование составляет 57 390 ₽.

Если налог по УСН за период:

80 000 ₽,

а фиксированные взносы:

57 390 ₽,

то платеж после уменьшения в простой модели:

80 000 - 57 390 = 22 610 ₽.

Почему “не заплатил” не значит “не должен”?

ФНС объясняет именно порядок уменьшения налога. Предприниматель может не перечислять фиксированные взносы в течение года, за который хочет уменьшить налог: достаточно заявить уменьшение исчисленного налога в фиксированном размере.

Но срок уплаты самих фиксированных взносов остается: в 2026 году это не позднее 28 декабря 2026 года.

Формула дисциплины:

уменьшить сейчас ≠ не платить до 28 декабря.

Если забыть про сам платеж, к концу года возникнет недоимка, а не налоговая магия.

Где нужен отдельный шаг с уведомлением?

Все налоги и взносы идут единым платежом и отражаются на ЕНС общей суммой. Чтобы налоговая правильно распределила деньги на конкретный налог или взнос, используются уведомления об исчисленных суммах.

ФНС пишет: если сумма платежа известна заранее, как с фиксированными взносами, налоговый орган списывает деньги самостоятельно в последний день срока уплаты. Но если ИП платит раньше, чем подается отчетность, уведомление нужно представить не позднее 25-го числа месяца, на который приходится крайний срок платежа. Если 25-е выпадает на выходной, срок переносится на ближайший рабочий день.

Без уведомления налоговый орган не сможет распределить деньги на конкретный налог, а при отрицательном сальдо ЕНС начислит пени.

Для кого это правило?

В источнике ФНС названы две группы:

- ИП на УСН с объектом “доходы”;

- ИП на патентной системе налогообложения.

Если у предпринимателя УСН “доходы минус расходы”, логика другая. Если есть сотрудники, появляются ограничения и отдельные платежи. В этой статье модель узкая: ИП без усложнений, фиксированные взносы 57 390 ₽, налог 80 000 ₽.

Для общей налоговой нагрузки можно проверить сценарий через калькулятор для самозанятых и малого бизнеса, но декларации, патент и уведомления надо вести по правилам ФНС.

Как проверить себя?

Сделайте короткий чек:

- ваш режим - УСН “доходы” или ПСН;

- фиксированные взносы за 2026 год - 57 390 ₽;

- налог к уменьшению больше нуля;

- в ЕНС нет отрицательного сальдо;

- уведомление подано, если оно требуется для распределения платежа.

Самая дорогая ошибка - уменьшить налог в голове, но не оформить движение в системе. Тогда на бумаге:

80 000 - 57 390 = 22 610 ₽,

а в ЕНС может появиться другая картина.

Отдельно проверьте квартальные авансы. Если вы уменьшили аванс сейчас, а взносы планируете заплатить только ближе к 28 декабря, календарь должен быть понятным: когда подаете уведомление, когда пополняете ЕНС, когда ФНС спишет фиксированные взносы. Хороший расчет без календаря легко превращается в спор с пени.

Проверочные журналы

Fact Ledger. ФНС указывает, что ИП на УСН “доходы” и ПСН могут уменьшать налог на сумму фиксированных страховых взносов, даже если взносы еще не уплачены; сумма фиксированных взносов в 2026 году составляет 57 390 ₽; срок уплаты - не позднее 28 декабря 2026 года; все налоги и взносы отражаются на ЕНС; уведомление нужно для распределения платежей, если налог или взносы платятся раньше отчетности; без уведомления деньги не распределяются на конкретный налог, а при отрицательном сальдо начисляются пени.

Source Ledger. Использованы ФНС Приморского края о снижении УСН/ПСН на взносы и ФНС о фиксированных взносах ИП в 2026 году.

Arithmetic Ledger. Runtime 2 июня 2026 года: 80 000 - 57 390 = 22 610.

Headline Ledger. Заголовок использует 57 390 ₽ как официальный размер фиксированных взносов ИП за 2026 год и говорит “можно уменьшить”, а не “можно не платить”.

Chart Ledger. В chart-spec используются только числа из тела: 80 000, 57 390, 22 610, 2026, 28, 25.

Legal Verified. Проверка сделана по официальным страницам ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Да, ИП может уменьшить налог на фиксированные взносы 57 390 ₽ даже до фактической уплаты. Но взносы все равно надо заплатить не позднее 28 декабря 2026 года, а платежи на ЕНС должны быть правильно распределены.

Формула статьи:

80 000 - 57 390 = 22 610 ₽.

Напишите в комментариях, какой у вас режим: УСН “доходы” или патент. Разберем, где чаще всего ломается уведомление и почему в ЕНС появляются пени.

Материал носит информационный характер и не заменяет консультацию налогового консультанта. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ИП на патенте 21 млн ₽: почему 1 июня 2026 решает УСН задним числом

Как ИП, слетевшему с патента из-за лимита 20 млн ₽, перейти на УСН с 1 января 2026 года и где ловушка в уведомлении.

Патент для ИП: 6% вместо 13% — расчёт экономии по шагам в 2026

Патентная система для ИП в 2026: формула расчёта, новый лимит 20 млн ₽, вычет взносов 57 390 ₽. Сравнение ПСН, УСН и самозанятости с цифрами.

ИП на патенте 20,1 млн ₽: почему после 1 июня УСН с 1 января под вопросом

ИП на патенте с доходом 20,1 млн ₽ мог перейти на УСН с 1 января 2026 года до 1 июня. Разбираем налоговую ловушку срока.