953 ИП с НДС: почему 30 могут перейти на УСН, а 923 только меняют объект

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

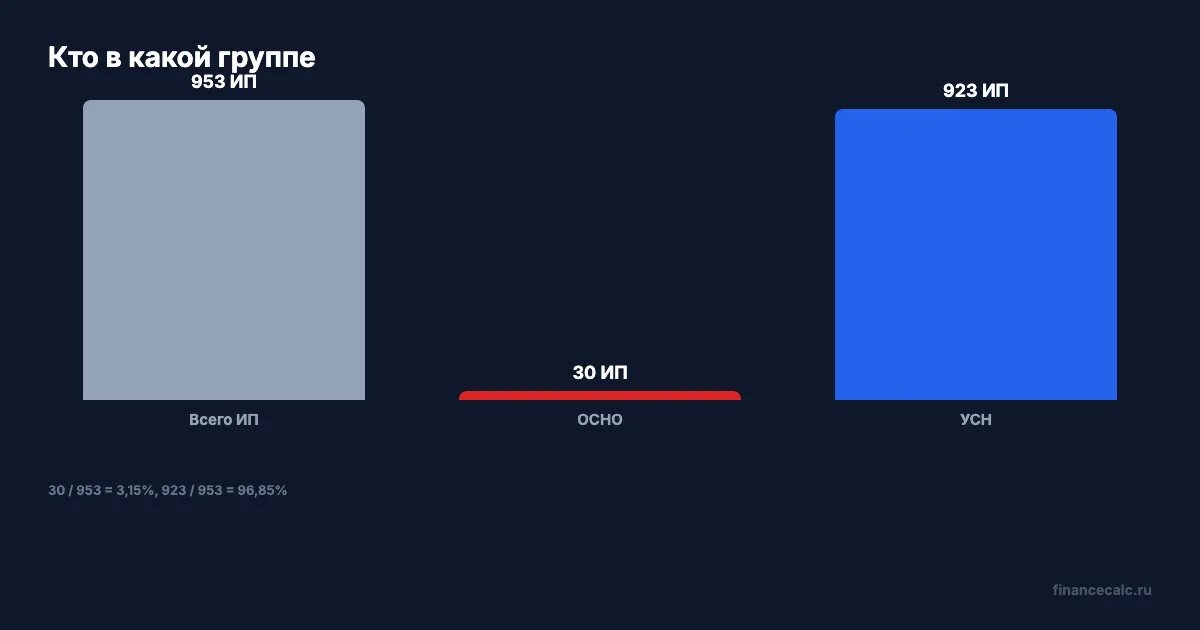

ФНС по Омской области дала редкий живой срез переходного режима: за 1 квартал 2026 года декларации по НДС представили 953 ИП, которые в декабре 2025 года применяли патент. Из них 30 ИП находятся на общем режиме, а 923 применяют УСН и могут менять объект.

На первый взгляд это региональная статистика. На деле - хороший тест: вы в группе “30” или в группе “923”? От ответа зависит, что именно отправлять в налоговую.

Данные сверены 2 июня 2026 года по официальной странице ФНС, обновленной 02.06.2026.

Почему 953 ИП разделились на две группы?

ФНС объясняет переходный режим для малого бизнеса после изменений с 2026 года. Если ИП в декабре 2025 года применял ПСН и превысил лимит 20 млн ₽, патентная история могла привести к НДС и необходимости выбрать дальнейший режим.

В Омской области ФНС указала:

953 ИП подали декларации по НДС за 1 квартал 2026 года.

Из них:

30 ИП, или около 3%, применяют общий режим;

923 ИП, или около 97%, применяют УСН и могут изменить объект налогообложения.

Проверка runtime:

Доля группы 30 - около 3,15%.

Доля группы 923 - около 96,85%.

ФНС округляет это до 3% и 97%.

Что может сделать группа 30?

Группа 30 - это ИП на общем режиме. По разъяснению ФНС, они вправе были до 1 июня 2026 года уведомить о переходе на УСН с начала текущего года, если отвечают требованиям применения УСН.

Здесь важно не перепутать действие:

30 ИП -> переход на УСН.

Для уведомления о переходе используется форма 26.2-1. В ней ФНС указывает признак налогоплательщика: код 4. Дата перехода - цифра 1.

Что может сделать группа 923?

Группа 923 - это ИП, которые уже применяют УСН. Для них логика другая: они не “переходят” на УСН, а могут изменить объект налогообложения.

Формула различия:

923 - 30 = 893 больше предпринимателей в группе смены объекта, чем в группе перехода.

Для смены объекта применяется форма 26.2-6, а дату изменения объекта нужно указать “с 1 января 2026 года”.

Ошибка здесь дорогая: если ИП уже на УСН, но отправляет логику “перехода”, он решает не свою задачу. Если ИП на ОСНО, но думает, что ему достаточно сменить объект, он тоже идет мимо нужного действия.

Почему лимит 20 млн ₽ все еще главный?

ФНС отдельно напоминает: в 2026 году ИП не вправе приобретать патент, если за 2025 год или с начала 2026 года его выручка по всем видам предпринимательской деятельности превысила 20 млн ₽. Лимит не индексируется, а при совмещении ПСН и УСН доходы от реализации оцениваются в совокупности.

То есть нельзя сказать: “На патенте было 19 млн ₽, на УСН еще 2 млн ₽, значит по каждому режиму отдельно нормально”. ФНС говорит о совокупной оценке доходов при совмещении.

Как проверить свою группу?

Сначала не выбирайте форму. Сначала определите статус:

- был ли патент в декабре 2025 года;

- превысили ли доходы 20 млн ₽ за 2025 год или с начала 2026 года;

- на каком режиме вы оказались сейчас: ОСНО или УСН;

- что нужно сделать: перейти на УСН или сменить объект;

- принят ли документ ФНС и какой статус у уведомления.

Для черновой оценки разницы между режимами можно использовать калькулятор НДФЛ как простой процентный ориентир, но режим и объект налогообложения подтверждаются только налоговыми документами.

Проверочные журналы

Fact Ledger. ФНС по Омской области сообщила: за 1 квартал 2026 года 953 ИП, применявших в декабре 2025 года ПСН, представили декларации по НДС; 30 ИП (3%) применяют общий режим и вправе до 1 июня 2026 года уведомить о переходе на УСН; 923 ИП (97%) применяют УСН и могут изменить объект налогообложения; при форме 26.2-1 указывается код 4 и дата перехода цифрой 1; при форме 26.2-6 дата изменения объекта - “с 1 января 2026 года”; лимит ПСН - 20 млн ₽, не индексируется, доходы при совмещении ПСН и УСН оцениваются совокупно.

Source Ledger. Использованы ФНС Омской области о переходном режиме для ИП и ФНС Приморского края о заполнении уведомления.

Arithmetic Ledger. Runtime 2 июня 2026 года: 30 делим на 953 и получаем долю около 3,15%; 923 делим на 953 и получаем долю около 96,85%; 923 - 30 = 893.

Headline Ledger. Заголовок использует 953, 30 и 923 как официальные числа из материала ФНС; смысл “перейти” относится к группе ОСНО, “меняют объект” - к группе УСН.

Chart Ledger. В chart-spec используются только числа из тела: 953, 30, 923, 3, 97, 3,15, 96,85, 893, 1 квартал 2026, 1 июня 2026, 1 января 2026, 20 000 000, 26.2-1, 26.2-6, 4, 1.

Legal Verified. Проверка сделана по официальным страницам ФНС на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Перед уведомлением не начинайте с формы. Сначала определите группу: вы среди условных 30 на ОСНО или среди 923 на УСН. От этого зависит, нужен переход на УСН или смена объекта.

Напишите в комментариях, какая у вас ситуация: ПСН слетел, УСН уже есть, объект хотите менять или не понимаете текущий статус.

Материал носит информационный характер и не заменяет консультацию налогового специалиста. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ИП 21 млн ₽ дохода: почему 1,5 млн ₽ процентов не включат в лимит НДС

ФНС разъяснила: проценты по депозитам ИП за 2025 и 2026 годы не учитываются при расчете лимита 20 млн ₽ для уплаты НДС на УСН.

ИП не заплатил 57 390 ₽ взносов: почему УСН все равно можно уменьшить

ФНС разъяснила: ИП на УСН доходы и ПСН в 2026 году могут уменьшать налог на фиксированные взносы 57 390 ₽ даже до фактической уплаты.

ИП на патенте 21 млн ₽: почему 1 июня 2026 решает УСН задним числом

Как ИП, слетевшему с патента из-за лимита 20 млн ₽, перейти на УСН с 1 января 2026 года и где ловушка в уведомлении.