Лимит АСВ повышен до 2 млн ₽: чек-лист для долгосрочных вкладчиков

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

600 000 ₽ — именно столько окажется незащищённым в одном банке, если у вас лежит 2 млн ₽ на трёхлетнем вкладе и банк завтра потеряет лицензию. По старым правилам АСВ вернёт только 1,4 млн. Остальное — через конкурсное производство, годами, без гарантий. Минфин и ЦБ хотят это исправить: повысить лимит до 2 млн ₽ для долгосрочных вкладов. Но только при одном условии — и не для всех. Разбираемся, кому это правда выгодно, а кому ничего не меняет.

Что вообще меняется в страховке вкладов в 2026 году?

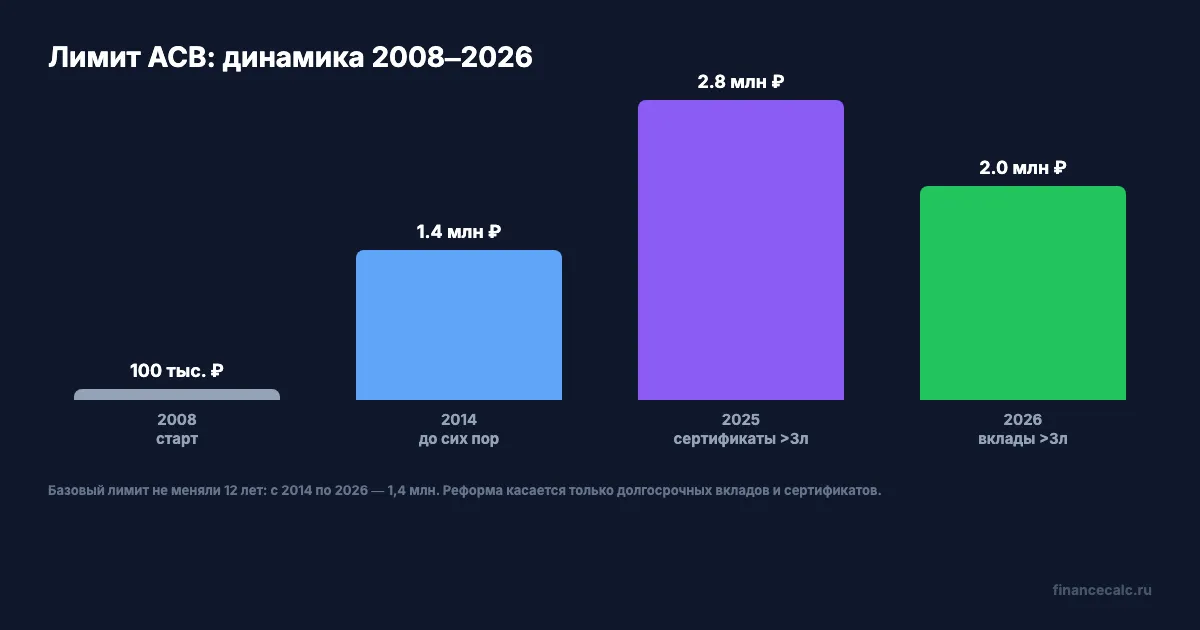

18 декабря 2025 года Минфин опубликовал законопроект, который меняет ФЗ-177 «О страховании вкладов в банках Российской Федерации» сразу по трём пунктам. Каждый пункт — про разный тип счёта и разный лимит. Путать их нельзя: легко промахнуться с расчётом защищённой суммы.

Главное: базовый лимит АСВ остаётся 1,4 млн ₽. Это не отменяется. Все три новые «верхние полки» — отдельные категории, которые считаются независимо от обычного вклада. Если у вас в банке и обычный вклад, и трёхлетний — каждый защищается своим лимитом.

Что изменится конкретно:

- Рублёвые вклады от 3 лет — лимит вырастет с 1,4 до 2 млн ₽. Это та самая новость, ради которой мы пишем статью. До сих пор такие вклады защищались на общих основаниях.

- Безотзывные сберегательные сертификаты от 1 до 3 лет — тоже до 2 млн ₽. Сейчас они под обычным лимитом 1,4 млн.

- Счета эскроу при сделках с недвижимостью — лимит вырастает с 10 до 30 млн ₽. Это значимое изменение для тех, кто покупает квартиру в новостройке через эскроу-счёт.

Безотзывные сертификаты от 3 лет страхуются на 2,8 млн ₽ уже с 30 октября 2025 года — это норма ФЗ-347, которая успела вступить в силу раньше нынешнего законопроекта. Её никто не отменяет, она продолжает действовать.

Вдумайтесь: четыре разных порога — 1,4 / 2 / 2,8 / 30 млн ₽ — в одной банковской системе. Для одного и того же физлица. Разобраться, какой именно лимит работает на вашем счёте, придётся самостоятельно: банк-менеджер этого делать не обязан.

Когда новый лимит реально заработает?

Здесь главное не обмануться заголовками вроде «АСВ повысили до 2 млн». На 16 мая 2026 года это проект федерального закона, а не действующая норма. Публичное обсуждение проекта закончилось 2 января 2026 года. Дальше — путь через Госдуму в трёх чтениях, Совет Федерации, подпись президента и публикация.

После публикации в законопроект заложено 180 дней отложенного вступления в силу. Минфин объясняет это так: и Банк России, и АСВ должны успеть переделать автоматизированные системы — научиться вести ежедневный учёт обязательств банков по новым видам вкладов. До сих пор такого детального учёта не было.

Грубо говоря, даже если закон подпишут в июне 2026 — норма заработает не раньше декабря. Если осенью — то к весне 2027.

Поэтому первый практический вопрос звучит так: что делать сейчас, до вступления закона в силу? И вот тут начинается интересное.

Какие вклады попадают под новые 2 млн ₽?

Не любой долгосрочный вклад. Условия в проекте написаны жёстко — и это типичная история, когда читатель «слышал про новый закон», открывает свой договор и не понимает, почему его вклад не подходит.

Под повышенный лимит 2 млн ₽ попадут только вклады, у которых выполнены все четыре условия одновременно:

- Срок договора — больше 3 лет. Не три года ровно, не два с половиной, не три плюс один день — а именно «свыше трёх лет». Большинство банковских предложений «3 года» на текущий момент укладываются ровно в 1095 дней.

- Валюта — рубли. Долларовые, юаневые и любые валютные вклады — под старый лимит 1,4 млн ₽ независимо от срока. И возмещение по валютным вкладам всегда выплачивается в рублях по курсу ЦБ на день страхового случая.

- Без права досрочного снятия с сохранением повышенной ставки. В проекте есть прямая оговорка: если по условиям договора при досрочном расторжении вкладчик получает ставку выше, чем по вкладам «до востребования», — повышенный лимит не применяется. Иначе говоря, банк может предложить или повышенную ставку и страховку 2 млн, или возможность «забрать с минимальной потерей» — но не оба варианта сразу.

- Физическое лицо. Вклады ИП на бизнес-счетах, юрлиц (кроме малого и среднего бизнеса в едином реестре), нерезидентов под новый лимит не попадают. Здесь правила не меняются — и это та область, где регулярно возникают споры.

Если хоть одно условие не выполнено — действует базовый лимит 1,4 млн ₽. Никаких исключений «по уважительной причине» в системе АСВ не бывает.

А вы знаете, какой пункт договора в реальности проваливают чаще всего? Третий. Банки массово продают «трёхлетние вклады с повышенной ставкой и возможностью забрать без потерь после 6 месяцев» — и это именно тот продукт, который под новый лимит не подойдёт. Звучит как защита прав вкладчика, а на деле — лазейка.

Сколько вы реально теряете, если не разобрались?

Представьте: семья накопила 2 млн ₽ за десять лет. Деньги предназначены под первоначальный взнос на квартиру, но цены пока не подходят, поэтому всё лежит на трёхлетнем вкладе под 15% годовых. Один банк, один договор.

Если у банка отзывают лицензию по старым правилам — АСВ возмещает 1,4 млн ₽ в течение 14 рабочих дней. Оставшиеся 600 000 ₽ становятся требованием первой очереди в конкурсном производстве. Средняя статистика выплат таких требований по делам прошедших 10 лет — около 50–65% от суммы, и процесс занимает от 2 до 7 лет.

Считаем потери в плохом сценарии:

- Не вернётся: 600 000 × 0,4 = 240 000 ₽ в среднем

- Заморозка ликвидности: 600 000 ₽ × 2 года × упущенные 14% = 168 000 ₽

- Итого потенциальная потеря — около 408 000 ₽ на ровном месте

После реформы тот же вклад защищён полностью. Разница — почти стоимость нового седана в базовой комплектации. И эта разница — не «возможно, гипотетически», а вполне конкретный риск: за 2024–2026 годы ЦБ отозвал лицензии у 12+ кредитных организаций, и в каждом случае часть вкладчиков превышала лимит АСВ.

Это не мелочь — 408 000 ₽ за то, чтобы прочитать договор по диагонали и не разнести 2 млн по двум банкам.

Что проверить в своём вкладе прямо сейчас — чек-лист из 7 пунктов

Реформа пока не работает, но это не повод откладывать ревизию. Наоборот — пока не вступило в силу, можно действовать на упреждение. Проходим по списку.

Пункт 1. Сумма вклада. Если на одном счёте в одном банке у вас больше 1 400 000 ₽ — вы уже за пределами текущего лимита АСВ. До реформы это значит реальный риск потерять разницу при отзыве лицензии.

Пункт 2. Срок договора. Откройте договор и посмотрите дату начала и дату окончания. Если разница меньше или ровно три года — вклад под новый лимит не попадёт. Только «свыше 3 лет». На практике это значит — договор от 3 лет и 1 дня и больше.

Пункт 3. Условие досрочного снятия. Самый коварный пункт. Найдите в договоре раздел о досрочном расторжении. Если там написано «выплачивается ставка по вкладам до востребования» (обычно 0,01%) — поздравляю, ваш вклад подходит под новый лимит. Если же написано что-то вроде «выплачивается 50% от ставки по вкладу» — нет, не подходит. Срочно уточняйте у банка.

Пункт 4. Валюта. Только рубли. Если у вас юаневый или долларовый вклад — никаких 2 млн ₽, только базовый лимит. Заодно проверьте, нужна ли вам валютная диверсификация на одном счёте: возможно, разумнее держать рубли в одном банке, валюту — в другом.

Пункт 5. Количество банков. Лимит АСВ — на один банк, на одного вкладчика. Если у вас 4 млн ₽ — рациональнее держать 2 млн в одном банке и 2 млн в другом, а не всё в одном. После реформы стратегия не меняется: лимит просто стал щедрее, но не безграничным.

Пункт 6. Кобрендинговые продукты. Некоторые маркетинговые продукты выглядят как «вклад», а юридически оформляются как доверительное управление, инвестиционное страхование жизни или паи фондов. На них никакая страховка АСВ не распространяется. Если в названии есть слова «премиум», «инвестиционный», «структурный», «накопительный» — читайте договор внимательно.

Пункт 7. Кто оформитель. Если вклад открыт на ИП в связи с предпринимательской деятельностью — страхуется по правилам для малого и среднего бизнеса (если есть в едином реестре), но не как личный. Если вклад на иностранного резидента — лимит общий 1,4 млн без повышения.

Знакомо? Каждый второй вкладчик начинает читать договор именно тогда, когда уже слишком поздно — после новостей о проблемах в банке. К этому моменту перевести деньги без потери процентов почти невозможно.

Как считать страховую защиту, если денег больше 2 млн ₽?

Сценарий, который реален у думающих о пенсии вкладчиков. Допустим, у вас 5 млн ₽. После реформы в одном банке можно «расселить» защищённые средства так:

- Обычный вклад / накопительный счёт: до 1,4 млн ₽ — базовый лимит

- Долгосрочный вклад от 3 лет: до 2 млн ₽ — новый лимит

- Безотзывный сертификат 1–3 лет: до 2 млн ₽ — новый лимит

- Безотзывный сертификат от 3 лет: до 2,8 млн ₽ — норма ФЗ-347, действует с 30.10.2025

В сумме в одном банке можно защитить страховкой АСВ до 8,2 млн ₽ — при условии всех четырёх типов продуктов. На практике у среднего вкладчика два-три типа максимум.

Если у вас 5 млн и нужна полная защита — рациональнее разнести по двум банкам: 2 млн на долгосрочном рублёвом вкладе в банке А, 2 млн в банке Б, 1 млн на обычном вкладе. Чтобы прикинуть, сколько начислят процентов и какая часть попадёт под НДФЛ — удобен калькулятор сложного процента. А посчитать сам налог по ставке 15% при сумме 2 млн ₽ — можно в калькуляторе налога на вкладах.

Что выгоднее: обычный вклад на 3+ лет или безотзывный сертификат?

С точки зрения страховки — сертификат пока выигрывает: его 2,8 млн ₽ уже работают, а 2 млн по вкладам — только проект. По ставкам сертификаты идут на 1–3 п.п. выше: после решения ЦБ от 19.06.2026 снизить ключевую ставку до 14,25% с 22.06.2026 сертификаты в крупных банках держатся на 15–17%, обычные трёхлетние вклады — 12–14%.

Главное отличие — ликвидность. Безотзывный сертификат физически нельзя погасить досрочно: ни при болезни, ни при потере работы. Обычный вклад вы расторгаете в любой момент — потеряете проценты, но тело получите. Если есть подушка безопасности на 6 месяцев и деньги точно не понадобятся 3 года — сертификат выгоднее. Если в горизонте неуверены — долгосрочный вклад с будущей страховкой 2 млн ₽ — компромисс.

НДФЛ на обоих продуктах считается одинаково: всё, что свыше необлагаемого минимума, попадает в налоговую базу. Сам минимум считается как 1 млн ₽ x ключевая ставка ЦБ на 1 января.

Налог применяется по прогрессивной шкале от 13%.

Что делать, если у банка отозвали лицензию?

Если неприятный сценарий случился — алгоритм одинаков, заработала реформа или нет.

- АСВ публикует объявление о страховом случае в течение 7 рабочих дней после отзыва лицензии. На asv.org.ru появляется список банков-агентов.

- Вы приходите в банк-агент с паспортом и пишете заявление о выплате. Никаких справок из проблемного банка не требуется — АСВ получает данные от временной администрации.

- Деньги выплачиваются в течение 3 рабочих дней с момента подачи заявления, не позже 14 рабочих дней от объявления о страховом случае.

- Возмещение идёт сразу полностью в пределах лимита — одной суммой на счёт в банке-агенте.

- Превышение лимита становится требованием в конкурсном производстве. Часть денег вы получите пропорционально активам ликвидируемого банка — но это процесс на годы.

Накопительные счета, остатки на дебетовых картах, текущие счета страхуются по базовому лимиту 1,4 млн ₽. Никаких повышенных лимитов на них ни в ФЗ-347, ни в новом законопроекте нет — повышенный лимит это льгота за долгосрочность. Если на накопительном счёте больше 1,4 млн — рассмотрите перевод части на долгосрочный вклад.

Что сделать в течение ближайшей недели

Алгоритм для самопроверки:

- Откройте мобильные приложения всех ваших банков. Выпишите суммы на всех вкладах и счетах в каждом.

- Если в каком-то банке у вас больше 1,4 млн ₽ — посмотрите тип продукта и срок. Это обычный вклад? Накопительный счёт? Сертификат?

- Если это долгосрочный обычный вклад — после реформы он попадёт под 2 млн ₽, но только при выполнении всех 4 условий (срок, валюта, без льготного досрочного снятия, физлицо). Перечитайте договор именно по этим параметрам.

- Если суммарно по банкам у вас больше 8 млн ₽ — задумайтесь о распределении не только по банкам, но и по типам продуктов.

- Поделитесь чек-листом с родителями или старшими родственниками, которые держат сбережения в банках. Большинство пожилых вкладчиков узнают о лимитах АСВ только когда становится поздно.

Чтобы посчитать, какую сумму вы реально заработаете на трёхлетнем вкладе с учётом капитализации и налога, удобнее всего использовать калькулятор сложного процента — он покажет, в какой момент проценты перевалят через необлагаемый минимум.

Как думаете — повышение лимита до 2 млн ₽ это реальная защита вкладчика или просто маркетинговый ход, чтобы загнать деньги в долгие вклады? Напишите в комментариях: интересно, как изменится ваша личная стратегия размещения сбережений после реформы.

Какую тему по вкладам разобрать в следующий раз? Пишите — посчитаем с конкретными цифрами для вашей суммы и срока.

Подпишитесь — на этой неделе разберём, как решение ЦБ 19 июня меняет вклады, кредиты и ипотеку до следующего заседания 24 июля. С расчётами в рублях, а не только в процентах.

Дата актуальности данных: 19 июня 2026. Норма про повышение лимита АСВ до 2 млн ₽ — на стадии законопроекта Минфина (опубликован 18.12.2025), вступление в силу — 180 дней после официального опубликования принятого закона. Норма ФЗ-347 от 31.07.2025 (страховка 2,8 млн ₽ по безотзывным сертификатам от 3 лет) уже действует с 30.10.2025. Ключевая ставка ЦБ после решения 19.06.2026 — 14,25% с 22.06.2026. Источники: минфин.рф, цбр.рф, asv.org.ru, ФЗ-177, ФЗ-347.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Вклад 1 600 000 ₽ в одном банке: почему АСВ не вернет 200 000 ₽

Как в 2026 году считается страховое возмещение по вкладам: лимит 1,4 млн ₽ на вкладчика в одном банке, несколько вкладов и отдельные 2,8 млн ₽ по сертификатам.

АСВ 1 400 000 ₽: как разложить 5 млн по 4 банкам — таблица 2026

Лимит АСВ — 1,4 млн ₽ на банк. Разбираем, как разложить 5 млн по 4 банкам, чтобы каждая копейка с процентами осталась под госгарантией. Готовая таблица.

Безотзывный сберегательный сертификат: страховка 2,8 млн ₽ — стоит ли рисковать ради повышенной ставки

Безотзывный сберсертификат 16% vs обычный вклад 14%: +39 585 ₽ чистыми и страховка 2,8 млн. Но деньги нельзя забрать. Считаем, кому подходит.