ФНС и переводы 2026: 600 000 ₽, 1 млн ₽ и что банк видит на самом деле

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

“Мне перевели 600 000 ₽. Это теперь автоматически налог?” Нет. “А если за месяц пришел 1 млн ₽, банк передаст в ФНС?” Тоже не так прямолинейно. В 2026 году вокруг переводов на карту смешались три разные темы: НДФЛ, банковский контроль по 115-ФЗ и лимиты платежных сервисов.

Самый короткий ответ: перевод между физлицами сам по себе не создает налог. НДФЛ возникает не от слова “перевод”, а от дохода. ФНС в своих разъяснениях прямо пишет: безвозмездные переводы между физическими лицами, например помощь родителям, подарок на день рождения, сбор денег с друзей на поездку, НДФЛ не облагаются. Но если деньги пришли как оплата товара, работы, услуги, аренды или другого дохода, налоговая история уже появляется.

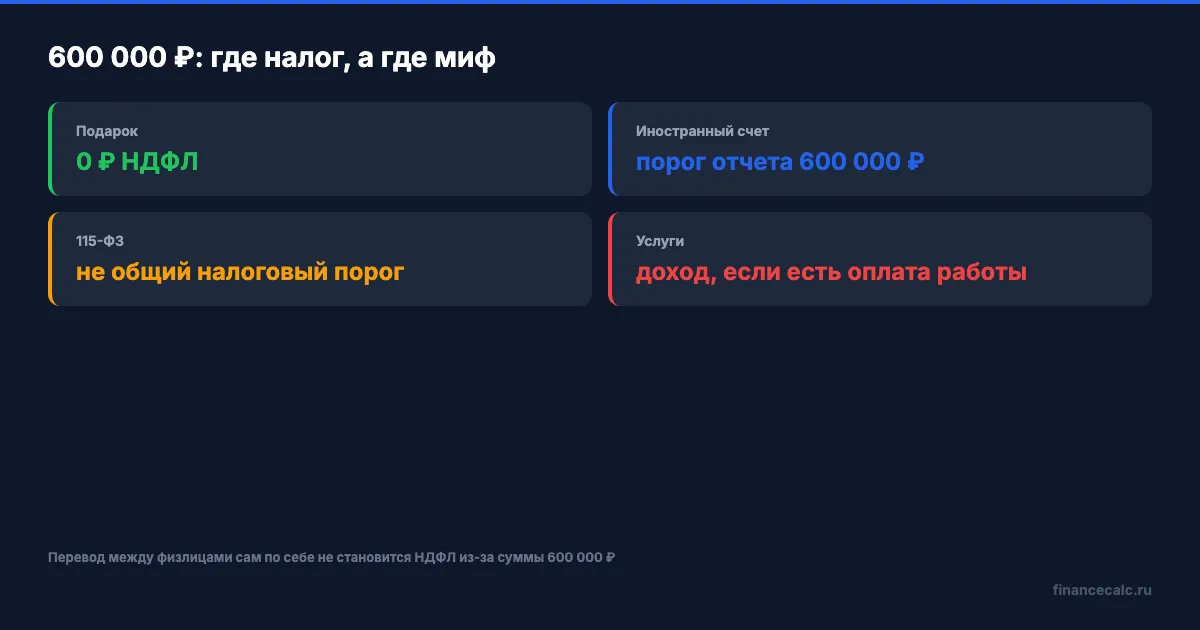

Почему 600 000 ₽ не равно “налог”?

Сумма 600 000 ₽ гуляет по чатам как универсальный страшный порог. На практике у нее несколько разных источников, и ни один не означает “любой перевод на карту облагается налогом”.

Во-первых, в валютном контроле есть правило про отчеты по иностранным счетам: при некоторых условиях физлицу-резиденту не нужно сдавать отчет о движении денег по зарубежному счету, если сумма зачислений или списаний за год не превышает 600 000 ₽. Это не налог на российские карточные переводы.

Во-вторых, в 115-ФЗ сохранились отдельные специальные пороги 600 000 ₽ для некоторых видов операций, например по отдельным счетам в рамках гособоронзаказа. Это не означает, что перевод от брата на ремонт кухни автоматически становится налоговым доходом.

В-третьих, банк может задать вопрос и при меньшей сумме, если операция выбивается из обычного профиля клиента. И может спокойно пропустить перевод больше 600 000 ₽, если происхождение денег понятно и операция обычная для клиента.

А что тогда значит 1 млн ₽?

У 1 млн ₽ тоже несколько смыслов.

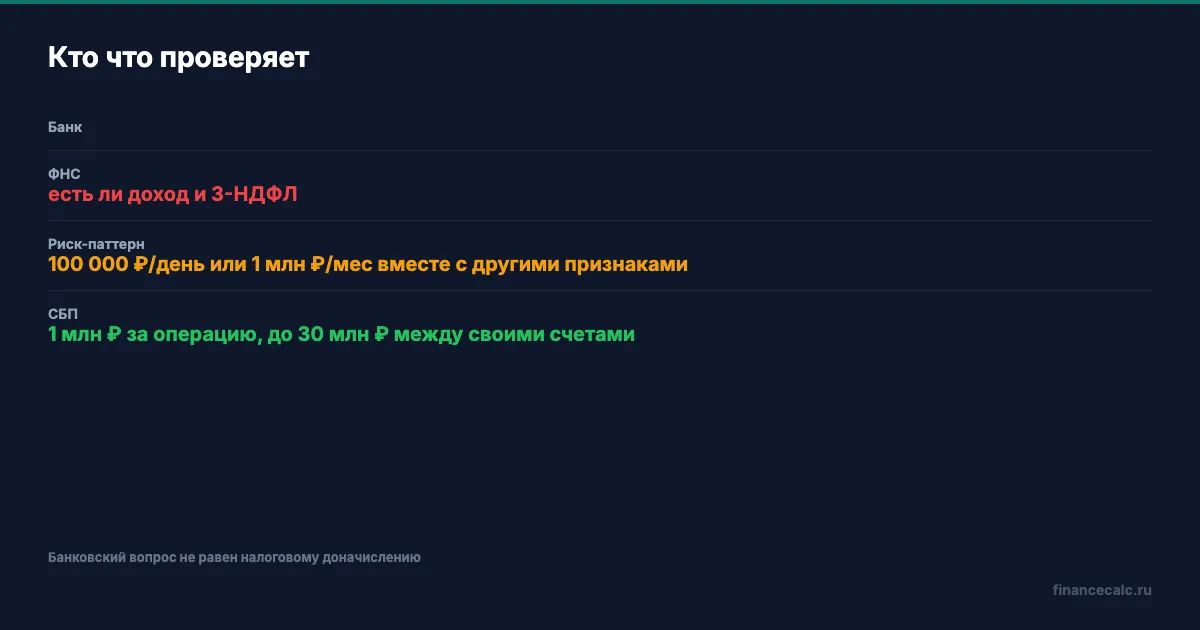

По статье 6 115-ФЗ многие операции подлежат обязательному контролю, если сумма равна или превышает 1 млн ₽, но только когда операция относится к перечисленным в законе видам. Это не список “все переводы физлиц в ФНС”.

У Банка России по СБП есть собственная платежная логика: максимальная сумма одной операции в СБП обычно 1 млн ₽, а переводы между своими счетами через СБП могут идти до 30 млн ₽ за операцию. Это лимит платежной системы, а не налоговая база.

Есть еще рекомендации Банка России для банков по операциям физлиц: повышенное внимание могут привлекать значительные объемы переводов между физлицами, например более 100 000 ₽ в день или более 1 млн ₽ в месяц, особенно вместе с другими признаками - большим числом контрагентов, быстрым транзитом денег и отсутствием обычных бытовых платежей.

Ключевое слово - “вместе”. Один перевод на 1 млн ₽ от отца на первоначальный взнос по ипотеке и поток из 80 переводов от незнакомых людей за два дня - разные картины для банка.

Когда ФНС видит доход?

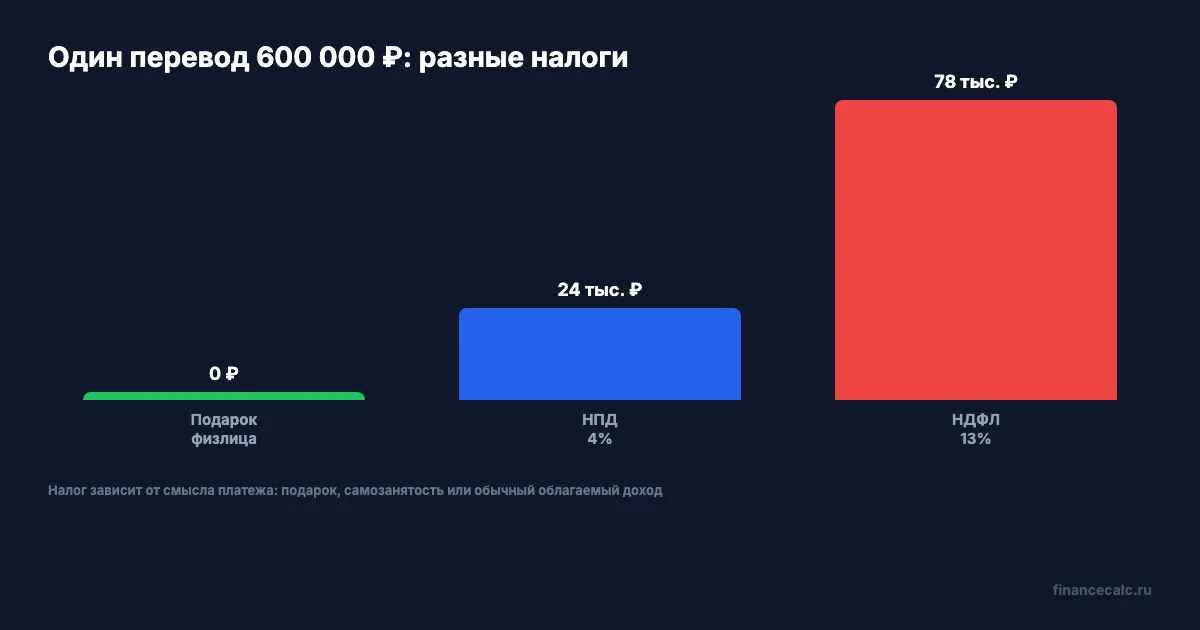

ФНС смотрит не на круглую сумму, а на экономический смысл. Одни и те же 600 000 ₽ могут быть тремя разными историями.

История 1. Подарок или помощь. Брат перевел 600 000 ₽ на ремонт. Денег за товар или услугу нет, обязанности что-то сделать нет. Это безвозмездный перевод от физлица физлицу. НДФЛ:

0 ₽.

История 2. Самозанятый оказывает услуги. Человек официально применяет НПД и получил 600 000 ₽ от физлиц за услуги. Налог самозанятого:

600 000 × 4% = 24 000 ₽.

История 3. Услуги без статуса и декларации. Те же 600 000 ₽ пришли за ремонт, консультации, аренду, продажу товаров, но человек не самозанятый и не декларирует доход. Для резидента в пределах лимита 2,4 млн ₽ это НДФЛ:

600 000 × 13% = 78 000 ₽.

Если таких доходов стало 1 млн ₽, налог:

1 000 000 × 13% = 130 000 ₽.

Если за год доход от таких услуг дошел до 3 млн ₽, расчет по шкале 2026 года:

2 400 000 × 13% + 600 000 × 15% = 402 000 ₽.

Что именно банк может попросить?

Банк не обязан ждать налоговую проверку. По 115-ФЗ он оценивает операции клиента и может запросить документы или пояснения, если видит риск легализации доходов, мошенничества, транзита или дроп-карты.

Обычно просят объяснить:

- источник денег;

- экономический смысл перевода;

- связь с отправителем или получателем;

- договор, расписку, счет, чек, акт, объявление о продаже;

- почему деньги быстро пришли и сразу ушли дальше.

Если вам перевели 900 000 ₽ от мамы на покупку машины, нормальный пакет - расписка или договор займа/дарения, пояснение родства, назначение платежа. Если пришли 60 одинаковых переводов по 15 000 ₽ от незнакомых людей, банк будет смотреть иначе: это уже похоже на прием оплаты.

Пять ситуаций, которые чаще всего путают

1. Родители перевели 1 млн ₽ на первоначальный взнос. Для НДФЛ это может быть обычная семейная помощь или дарение денег. Налог 0 ₽, если нет встречной услуги. Для банка лучше иметь короткое пояснение: кто отправитель, на что деньги, почему сумма крупная. Если это займ, сделайте расписку. Если подарок - так и пишите.

2. Друзья скинулись по 20 000 ₽ на поездку. Если пришло 30 переводов по 20 000 ₽, сумма как раз 600 000 ₽. Налога нет, если вы просто организатор поездки и потом оплачиваете тур, билеты или жилье. Но банк может спросить, почему много одинаковых входящих переводов. Помогают переписка, список участников и чеки оплаты.

3. Человек продает личный телефон за 80 000 ₽. Разовая продажа личной вещи не равна бизнесу. Налоговая история зависит от срока владения, документов о покупке и размера дохода. Банку обычно достаточно объявления, переписки и договора, если он спросит.

4. Каждый день приходят переводы от клиентов. Если 40 человек перевели за неделю за консультации, это уже похоже на деятельность. Тут фраза “это подарки” слабая. Нормальная защита - самозанятость, чеки НПД и понятное назначение платежа.

5. Деньги пришли и через час ушли другому человеку. Быстрый транзит - отдельный банковский риск. Даже если налоговой базы нет, банк может спросить, почему счет используется как проходной. Если это возврат долга или покупка для другого человека, нужны документы.

Смысл один: крупная сумма сама по себе не преступление и не налог. Но когда сумма соединяется с частотой, разными отправителями, быстрым выводом и отсутствием бытовых расходов по карте, банк начинает видеть не семейную помощь, а расчетный инструмент.

Что ФНС не делает автоматически?

ФНС не начисляет налог просто потому, что на карту пришла крупная сумма. В разъяснениях налоговая пишет: доначисление происходит после проверки, если совокупность обстоятельств показывает незадекларированный доход. Сам факт перевода между физлицами не является объектом налогообложения.

Но это не значит, что можно писать в назначении “подарок” и принимать оплату за услуги. Назначение платежа - только один признак. Если есть реклама услуг, переписка с заказчиками, регулярные поступления от разных людей, отзывы, доставка товара, аренда квартиры или маркетплейс, налоговая может собрать картину дохода.

Налоговая логика такая:

перевод + обязанность передать товар/оказать услугу = возможный доход.

перевод + семейная помощь/дарение денег без встречной обязанности = обычно не НДФЛ.

Как оформить безопасный крупный перевод?

Если перевод законный, задача не спрятать его, а сделать понятным.

Для семейной помощи:

- укажите назначение: “подарок”, “помощь на ремонт”, “займ по договору”;

- сохраните переписку или расписку;

- если это займ, пропишите срок возврата;

- если это возврат долга, храните старую расписку и платежи.

Для продажи вещи:

- сделайте договор купли-продажи;

- сохраните объявление, переписку и акт передачи;

- проверьте, есть ли обязанность декларировать доход;

- не дробите один платеж на десять без причины.

Для услуг:

- лучше зарегистрировать самозанятость, если вид деятельности подходит;

- выдавайте чеки;

- не принимайте оплату как “подарок”, если это фактически работа.

На калькуляторе налогового вычета можно прикинуть НДФЛ по ставкам, но главный вопрос остается документальный: это подарок, займ, продажа личной вещи или регулярный доход?

Чего лучше не делать:

- дробить один понятный перевод на 10 мелких только “чтобы банк не увидел”;

- писать “возврат долга”, если долга не было;

- принимать оплату за услуги на личную карту и выдавать это за подарки;

- удалять переписку с отправителем сразу после крупного перевода;

- игнорировать запрос банка, надеясь, что “само пройдет”.

Дробление особенно плохо выглядит в банковской логике. Один перевод на 600 000 ₽ с договором займа иногда понятнее, чем 12 переводов по 50 000 ₽ без назначения и документов. Банк оценивает не только сумму, но и поведение счета.

Поэтому лучший ответ банку - не эмоция, а короткая связка “кто, за что, на основании какого документа”.

Что банк видит, а чего не знает?

Банк видит сумму, дату, отправителя, получателя, назначение, частоту операций и поведение счета. Он не всегда знает, что за этим стоит: день рождения, аренда, сбор на лечение, продажа телефона или бизнес без регистрации. Поэтому банк задает вопросы.

ФНС видит налоговый смысл только после сопоставления данных: декларации, сведений от банков, Росреестра, маркетплейсов, платформ, обращений и документов. Поэтому два человека с переводом 600 000 ₽ могут получить разные последствия:

- подарок от родственника - 0 ₽ НДФЛ;

- услуги самозанятого - 24 000 ₽ НПД;

- незадекларированный доход физлица - 78 000 ₽ НДФЛ;

- крупный нетипичный перевод без документов - вопрос банка, даже если налога нет.

Что запомнить?

Не бойтесь самого числа 600 000 ₽. Бойтесь отсутствия смысла и документов. Налог появляется не от суммы перевода, а от дохода. Банковский вопрос появляется не от ФНС, а от риска операции по 115-ФЗ и внутренним правилам банка.

Если вам пришел крупный перевод, задайте себе пять вопросов:

- За что пришли деньги?

- Есть ли встречная обязанность - товар, услуга, аренда, работа?

- Кто отправитель и можно ли объяснить связь?

- Есть ли договор, расписка, чек или переписка?

- Повторяется ли это регулярно от разных людей?

Напишите в комментарии сумму перевода, кто отправил и за что. По этим трем строкам уже видно, это налоговый доход, банковский комплаенс-вопрос или обычная помощь между людьми.

А дальше перейдем к имущественным налогам пенсионеров: почему льгота есть, но за гараж, комнату или вторую квартиру все равно может прийти начисление.

Подпишитесь - следующий раз разберем льготу пенсионера по налогу на имущество без мифа “после пенсии все бесплатно”.

Материал носит информационный характер и не заменяет индивидуальную консультацию налогового специалиста или банка. Источники: ФНС Республики Крым о переводах между физлицами, ФНС Ставропольского края о налоге с переводов, ФНС Курской области о мифе новых налогов на переводы, ФНС Камчатского края о переводах друзьям и родственникам, Банк России о СБП, статья 6 115-ФЗ в КонсультантПлюс, КонсультантПлюс о рекомендациях Банка России N 16-МР, статья 217 НК РФ в КонсультантПлюс, статья 224 НК РФ в КонсультантПлюс. Данные проверены 2 июня 2026 года.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Налог на переводы 2026: 3 мифа и 1 реальный риск — разбор ФНС

В 2026 нет налога на переводы между физлицами. Но есть один сценарий, когда ФНС доначислит НДФЛ + штраф 20–40%. Считаем реальные цифры по правилам ФНС.

Контроль переводов с карты на карту: что РЕАЛЬНО видит ФНС в 2026

Что налоговая знает о ваших C2C-переводах: пороги 600 000 ₽ и 1 млн ₽, признак 1419 ЦБ, ст. 88 НК РФ, изменения с 1 сентября 2026 — без мифов.

ФНС и переводы 2026: почему 600 000 ₽ не тот порог, а 1 млн ₽ не налог

Что банк и ФНС действительно видят по переводам в 2026 году: чем 115-ФЗ отличается от НК РФ и почему лимит сам по себе не делает перевод доходом.