40 000 ₽ — столько вы переплатите, если не закроете ИП до банкротства

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

ИП отвечает по долгам всем личным имуществом — квартирой, машиной, вкладами. В отличие от ООО, где рискуют только уставным капиталом, предприниматель ставит на кон всё, что нажито. И если бизнес пошёл не так, банкротство может стать единственным способом списать долги и начать с нуля.

Но одна ошибка в процедуре обойдётся в десятки тысяч рублей и годы запрета на повторную регистрацию. Рассчитайте свою долговую нагрузку на кредитном калькуляторе, прежде чем принимать решение.

Когда ИП может подать на банкротство?

Многие думают, что банкротство — только для тех, кто задолжал миллионы. На самом деле подать заявление можно с любой суммой долга.

Есть два сценария. Первый — обязанность: если долг превысил 500 000 ₽ и просрочка тянется больше трёх месяцев, предприниматель обязан обратиться в арбитражный суд (ст. 213.4 ФЗ-127). Пропустите 30-дневный срок подачи — получите административный штраф.

Второй — право: при любой сумме долга, если вы понимаете, что платить нечем. Грубо говоря, зарабатываете 40 000 ₽, а ежемесячные платежи по кредитам — 55 000 ₽. Формально долг может быть и 200 000 ₽ — суд примет заявление, если увидит, что доходов не хватает.

Представьте: вы открыли точку с шаурмой, вложили 800 000 ₽ заёмных денег, а через полгода арендодатель поднял ставку вдвое. Выручка не покрывает расходы, кредиторы звонят каждый день. Закрыть ИП можно за один день, но долги никуда не денутся — они перейдут на вас как на физлицо. Банкротство в такой ситуации позволяет списать их легально.

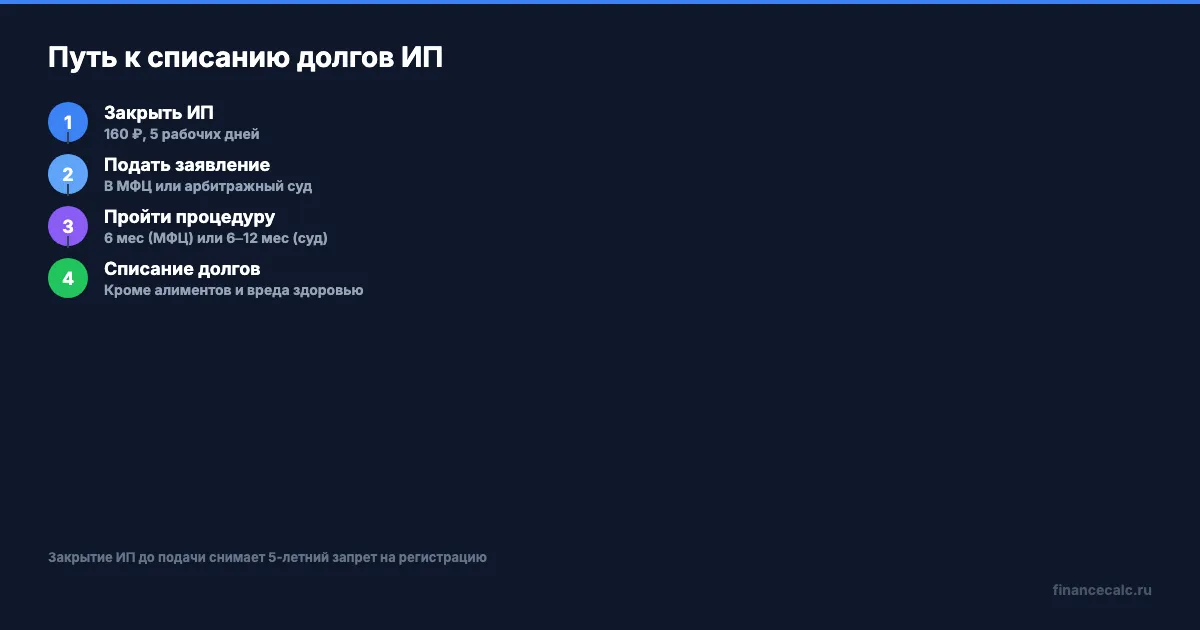

А если долг от 25 000 до 1 000 000 ₽ и приставы уже закрыли исполнительное производство (имущества для взыскания нет) — можно пройти внесудебное банкротство через МФЦ. Бесплатно.

Как проходит судебное банкротство ИП?

Вот что удивляет: суд не сразу забирает имущество. Сначала пытаются договориться.

Реструктуризация долгов

Суд утверждает план погашения на срок до трёх лет. Если у вас есть стабильный доход — это шанс рассчитаться с кредиторами без потери имущества. Финансовый управляющий (его назначает суд) составляет график платежей, который одобряют кредиторы.

На этом этапе имущество остаётся при вас. Но есть условие: доход должен покрывать прожиточный минимум для семьи плюс платежи по плану. При МРОТ 27 093 ₽ и прожиточном минимуме 18 939 ₽ на душу населения — запас невелик.

Реализация имущества

Если реструктуризация невозможна или план сорвался, суд переходит к продаже активов. Звучит страшно, но закон защищает должника жёстче, чем кажется.

Что точно не заберут:

- единственное жильё (если оно не в ипотеке)

- предметы обихода и личные вещи

- доход в размере прожиточного минимума на должника и каждого иждивенца

- инструменты профессиональной деятельности стоимостью до 10 000 ₽

Вдумайтесь: при долге в 2 000 000 ₽ предприниматель, у которого нет ничего кроме единственной квартиры и подержанного оборудования, может выйти из процедуры с полным списанием. Два миллиона — а платить не придётся.

Сколько стоит и как долго длится?

Процедура занимает 6–12 месяцев. Расходы в 2026 году:

- госпошлина: 300 ₽ (для должников-физлиц отменена, но ИП подаёт в арбитражный суд)

- вознаграждение финансового управляющего: 25 000 ₽ на депозит суда (после принятия заявления) + 7% от суммы реализованного имущества

- публикации в ЕФРСБ: около 3 000–4 000 ₽ (484,74 ₽ за сообщение, нужно 6–8 штук). Публикация в «Коммерсантъ» с 2026 года отменена — только ЕФРСБ

Минимальная стоимость судебного банкротства ИП — примерно 29 000 ₽. С юристом «под ключ» — от 90 000 ₽. Сравните это с суммой долга: если задолженность 800 000 ₽, то 29 000 ₽ за её списание — меньше 4%.

Именно на этом месте большинство допускают ошибку. Тянут, платят пени и штрафы, берут новые кредиты, чтобы гасить старые — и в итоге тратят на «спасение» больше, чем стоило бы банкротство.

Как пройти банкротство бесплатно через МФЦ?

А вы знали, что банкротство может стоить ровно ноль рублей? С ноября 2023 года лимит внесудебного банкротства вырос до 1 000 000 ₽ — и для большинства предпринимателей с небольшими долгами это идеальный путь.

Условия:

- долг от 25 000 до 1 000 000 ₽

- завершённое исполнительное производство (приставы вернули лист взыскателю — имущества нет)

- нет действующей процедуры судебного банкротства

Вы приходите в МФЦ, подаёте заявление со списком кредиторов, и через 6 месяцев долги списываются автоматически. Без суда, без управляющего, без расходов на публикации — данные в ЕФРСБ вносит сам МФЦ. Весь процесс бесплатный.

Есть нюанс. Во время процедуры нельзя брать новые кредиты и выступать поручителем. А повторное внесудебное банкротство возможно только через 10 лет (п. 2 ст. 223.2 ФЗ-127).

Если вы закрыли ИП и ваши долги укладываются в лимит — на наш взгляд, внесудебное банкротство через МФЦ выгоднее судебного. Экономия минимум 29 000 ₽ и несколько месяцев нервов.

Какие последствия ждут после банкротства?

Долги спишут — но не все и не без ограничений. Что сохранится даже после банкротства: алименты, возмещение вреда здоровью, субсидиарная ответственность (если привлекли как руководителя).

Вот главные ограничения после процедуры:

Запрет на ИП — 5 лет. Если на момент банкротства вы были зарегистрированы как ИП, повторную регистрацию откроют только через пять лет (ст. 216 ФЗ-127). Но если закрыть ИП до подачи заявления — этот запрет не применяется. Разница между «знать» и «сделать» — 5 лет предпринимательской деятельности.

Запрет руководить юрлицом — 3 года. Нельзя быть генеральным директором или членом совета директоров.

Обязанность уведомлять банки — 5 лет. При оформлении любого кредита нужно сообщать о факте банкротства. Рассчитайте будущие платежи заранее на кредитном калькуляторе — после банкротства ставки для вас будут выше.

Как обойти 5-летний запрет на регистрацию ИП? Закройте статус предпринимателя до подачи заявления в суд. Процедура закрытия ИП стоит 160 ₽ (госпошлина) и занимает 5 рабочих дней. Подробнее о регистрации и закрытии — в статье Регистрация ИП онлайн. После банкротства как физлицо вы сможете снова открыть ИП без 5-летнего ожидания.

Если бизнес на паузе, но вы планируете вернуться — посмотрите, какой налоговый режим выгоднее для нового старта. А пока идёт процедура, страховые взносы ИП продолжают начисляться — это ещё один аргумент закрыть статус заранее.

Что делать прямо сейчас?

Не ждите, пока долг вырастет за счёт пеней и штрафов. Три шага:

Первый — рассчитайте полную долговую нагрузку на кредитном калькуляторе. Соберите все кредиты, займы, налоговые задолженности в одну цифру.

Второй — если долг до 1 000 000 ₽ и приставы уже вернули исполнительный лист — идите в МФЦ на внесудебное банкротство. Бесплатно.

Третий — если долг больше или приставы ещё работают — закройте ИП (160 ₽ и 5 дней), а потом подавайте на судебное банкротство как физлицо. Сохраните право открыть новый бизнес через год, а не через пять лет.

Подробную пошаговую инструкцию по банкротству физлиц читайте в нашем гайде по банкротству физических лиц.

А у вас какая ситуация с долгами по ИП? Напишите в комментариях — разберём, какой вариант подходит именно вам: внесудебное через МФЦ или судебное через арбитраж.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро разберём, стоит ли покупать франшизу за 500 000 ₽ и когда она окупается. С реальными расчётами, не рекламными обещаниями.

Данные актуальны на апрель 2026 года. Источники: ФЗ-127 «О несостоятельности (банкротстве)» (ред. от 29.12.2025), ЕФРСБ (bankrot.fedresurs.ru), АС РФ.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

ИП заплатил 1% с дохода свыше 300 000 ₽: 4 места, где искать взнос

ИП заплатил 1% с дохода свыше 300 000 рублей: сверяем банковский платёж, детализацию ЕНС, обязанность ФНС и сведения ИЛС без обещания мгновенной прибавки.

НПД: налог на профессиональный доход в 2026 году

Ставки НПД 4% и 6%, лимит дохода, налоговый бонус. Расчёт налога для самозанятых с примерами и сравнение с НДФЛ 13%.

Как получить субсидию на бизнес и сэкономить до 5 000 000 ₽ на старте

Субсидии для малого бизнеса 2026: гранты до 500 000 ₽, соцконтракт 350 000 ₽, компенсация оборудования. Полный список программ и условия.