Карта заблокирована после перевода: 5 документов, которые помогут банку

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Когда карта заблокирована после перевода, хочется спорить: “это мои деньги”. Но банк обычно ждет не эмоцию, а подтверждение смысла операции. В таких ситуациях чаще всего помогают 5 документов: договор, расписка, чек, выписка и письменное объяснение.

Данные сверены 29 июня 2026 года по материалам Банка России и закону N 115-ФЗ. Статья не обещает снятие блокировки за один день и не учит обходить контроль. Цель - показать безопасный пакет ответа.

Почему банк просит документы?

Банк обязан проверять операции, если у него возникают вопросы к их смыслу, участникам или происхождению денег. Для честного клиента это выглядит обидно: перевод был обычный, а карта внезапно ограничена. Но банк видит не вашу биографию, а набор признаков операции.

Например, на карту пришло 180 000 ₽, а через час деньги ушли новому получателю. Это может быть нормальная сделка, возврат долга или помощь родственнику. Но без объяснения для банка это просто резкое движение денег.

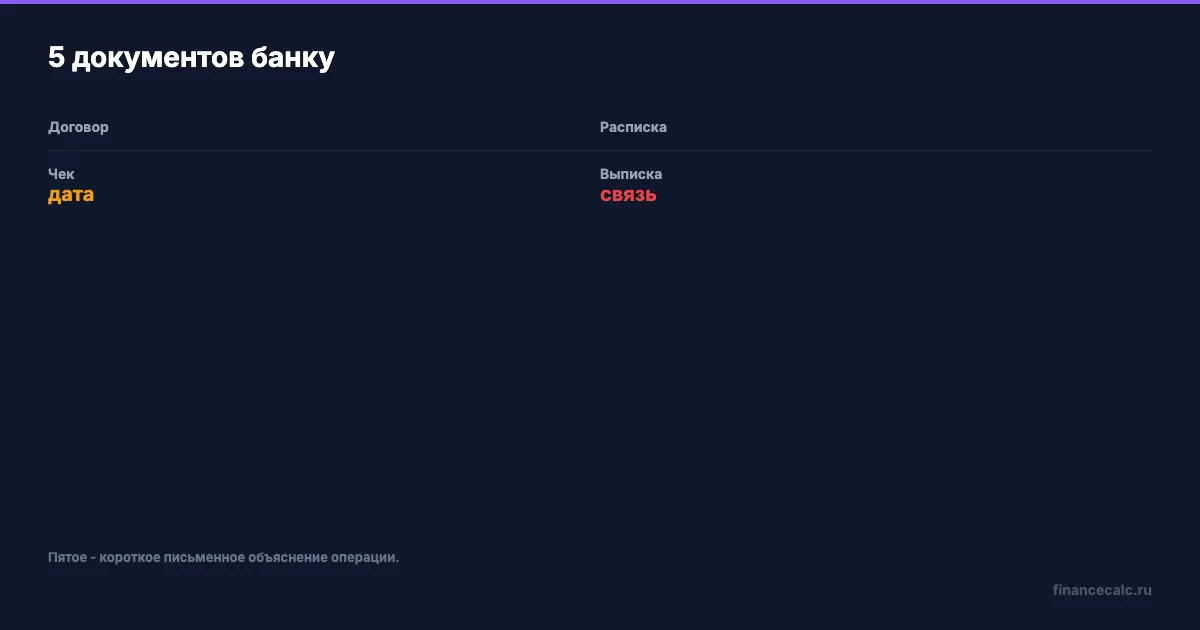

Какие 5 документов собрать?

1. Договор. Подходит для продажи вещи, услуги, аренды, займа, ремонта или работы.

2. Расписка. Помогает объяснить возврат долга или передачу денег между физлицами.

3. Чек или платежка. Показывает дату, сумму и участника операции.

4. Выписка. Нужна, чтобы связать поступление и дальнейший перевод.

5. Письменное объяснение. Коротко описывает смысл операции: кто, кому, за что, почему такая сумма.

Как написать объяснение без вреда себе?

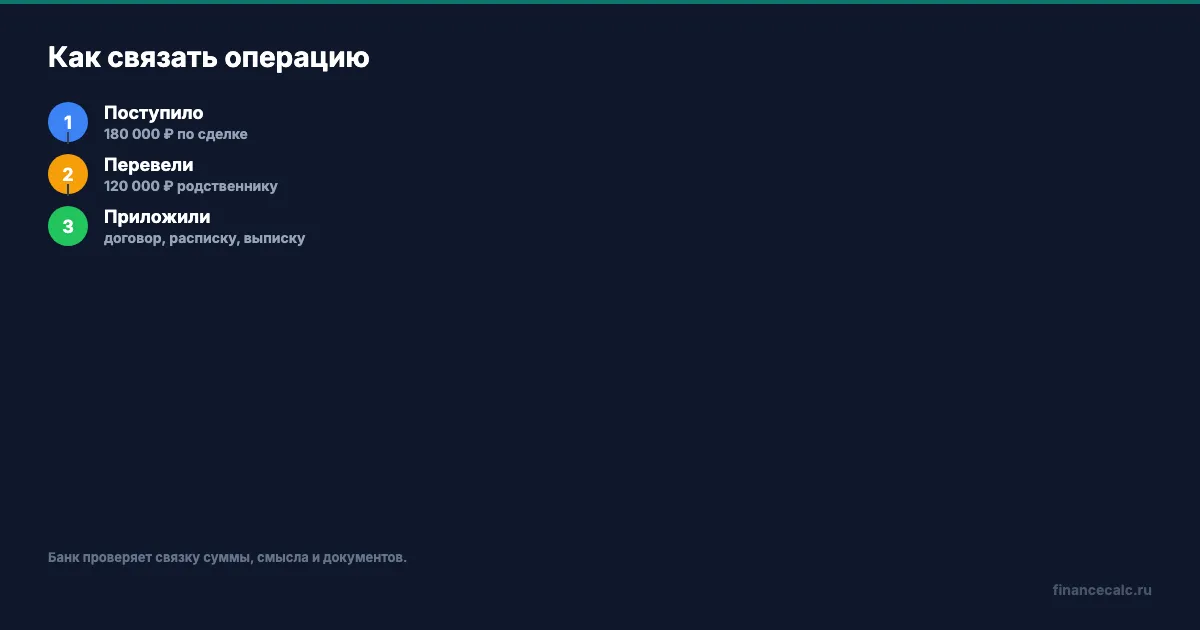

Пишите фактами. Не надо длинной истории, угроз и фраз “вы не имеете права”. Пример:

10.08.2026 получил 180 000 ₽ по договору продажи автомобиля. В тот же день перевел 120 000 ₽ родственнику как возврат долга. Прикладываю договор, расписку и выписку.

Такой текст не гарантирует положительный ответ, но он проверяемый. Банк видит сумму, смысл, документы и связь операций.

Чего лучше не делать?

Не дробите перевод на мелкие части после запроса банка. Не переводите деньги через знакомых “чтобы обойти”. Не пишите разные версии причины в разных чатах. Все это выглядит хуже, чем один спокойный ответ.

Если банк просит документы по операции, значит, надо закрывать вопрос документами. Если документов нет, честно объясните, почему. Например, подарок от родственника можно подтвердить перепиской, назначением платежа, объяснением связи сторон и выпиской.

Когда идти с жалобой?

Если банк не принимает документы, не называет порядок рассмотрения или держит ограничение без понятного ответа, можно жаловаться. Но жалоба сильнее, когда у вас уже есть: запрос банка, ваш ответ, список приложений, дата отправки, итоговый отказ или молчание.

На наш взгляд, спор с банком надо вести как деловую переписку. Каждая фраза должна помогать восстановить факт. Если фраза нужна только чтобы выпустить пар, лучше ее не отправлять.

Как не усилить подозрение своими действиями?

Самый плохой ход - начать срочно выводить остаток разными путями. Для человека это выглядит как попытка спасти деньги, но для банка может выглядеть как подтверждение риска. Если запрос уже пришел, лучше остановиться, прочитать его и ответить одним пакетом.

Второй риск - прислать лишние персональные данные без необходимости. Банк может запросить документы, но это не значит, что надо отправлять фото всех страниц паспорта, чужие карты и переписку третьих лиц. Отправляйте то, что объясняет конкретную операцию: договор, чек, расписку, выписку, подтверждение родства или деловой связи.

Третий риск - спорить через колл-центр, но ничего не фиксировать письменно. После каждого важного разговора просите номер обращения или отправляйте краткое сообщение в чат банка: такого-то числа направлены документы, прошу сообщить срок рассмотрения. Это создает след.

Как оценить личный риск до крупного перевода?

Посмотрите на свой обычный оборот. Если по карте ходит 40 000-60 000 ₽ в месяц, а внезапно приходит 600 000 ₽ без назначения платежа, вопрос банка не удивителен. Это не доказывает нарушение, но требует объяснения.

Перед крупной операцией полезно заранее собрать документы и посчитать, какая сумма остается на обязательные расходы. Для такой прикидки можно открыть калькулятор бюджета: он не решает банковский запрос, зато показывает, не останетесь ли вы без денег на аренду, кредит и еду, пока банк проверяет операцию.

Что держать под рукой заранее?

Для продажи вещи сохраните договор, фото объявления, переписку с покупателем и выписку о поступлении денег. Для возврата долга - расписку, переписку о займе и назначение платежа. Для подарка - объяснение связи с человеком и подтверждение, что это не оплата услуги. Для подработки - чек, акт или договор.

Не все это банк обязательно попросит. Но когда документы уже собраны, ответ занимает 15 минут, а не два нервных дня. Если банк видит связный пакет, у него меньше причин задавать повторные вопросы.

Практический вывод: блокировка карты редко решается громкостью спора. Ее чаще решает связка “операция - причина - документ - дата”.

Вы бы стали спорить с банком сразу или сначала собрали бы документы? Напишите честно.

Как снизить риск повторной блокировки?

После разблокировки не стоит сразу повторять ту же операцию без пояснений. Если банк уже спросил документы, он смотрит на смысл перевода, источник денег и связь с получателем. Повтор без объяснений может выглядеть как новая попытка провести спорную операцию.

Соберите короткий набор доказательств и храните его рядом с выпиской. Для продажи вещи это договор или переписка, для займа - расписка, для подарка - объяснение связи сторон. Чем проще банку понять происхождение суммы, тем меньше шансов, что следующий перевод снова зависнет.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Перевод остановили на 48 часов: 4 шага без лишнего риска

Банк остановил перевод на 48 часов: что делать, какие документы готовить и какие фразы в чате могут только ухудшить проверку.

Контроль переводов с карты на карту: что видит налоговая и когда придёт штраф

Как ФНС и банки мониторят переводы с карты на карту. Банковские маркеры риска, 115-ФЗ, 461-ФЗ, штрафы за неуплату НДФЛ — разбираем без паники, с цифрами.

Чечня: 258 жалоб в ЦБ и почему блокировка перевода не всегда ошибка банка

Банк России получил 258 жалоб из Чеченской Республики за первый квартал 2026 года. Разбираем, почему 177 банковских претензий часто связаны с антифрод-проверками.