Рассрочка ≠ кредит: 45 000 ₽ разницы, которую вы не замечаете

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

45 000 рублей — столько вы переплатите за технику стоимостью 300 000 ₽, оформив «рассрочку 0%». Магазин поднял цену на 15%, а в договоре написал «без процентов». С 1 апреля 2026 года закон ФЗ-283 запретил такую схему — но переходный период только начался.

В чём юридическая разница между рассрочкой и кредитом?

Рассрочка — договор между вами и продавцом. Платите магазину частями, банк не участвует. Формально процентов нет: делите стоимость товара на несколько платежей.

Кредит — договор с банком. Банк выдаёт деньги, вы возвращаете с процентами. Магазин получает всю сумму сразу и дальше в ваших расчётах не фигурирует.

А «рассрочка» через банк, которую предлагают в магазинах электроники? Юридически это потребительский кредит. Банк платит магазину, магазин компенсирует банку проценты — и закладывает разницу в цену товара. Процентов в договоре нет, но они спрятаны в наценке.

Почему магазину выгодно «дарить» вам 0%? Средний чек при покупке в рассрочку на 30–40% выше, чем при оплате наличными. Вы берёте больше — магазин зарабатывает больше, даже с учётом компенсации банку.

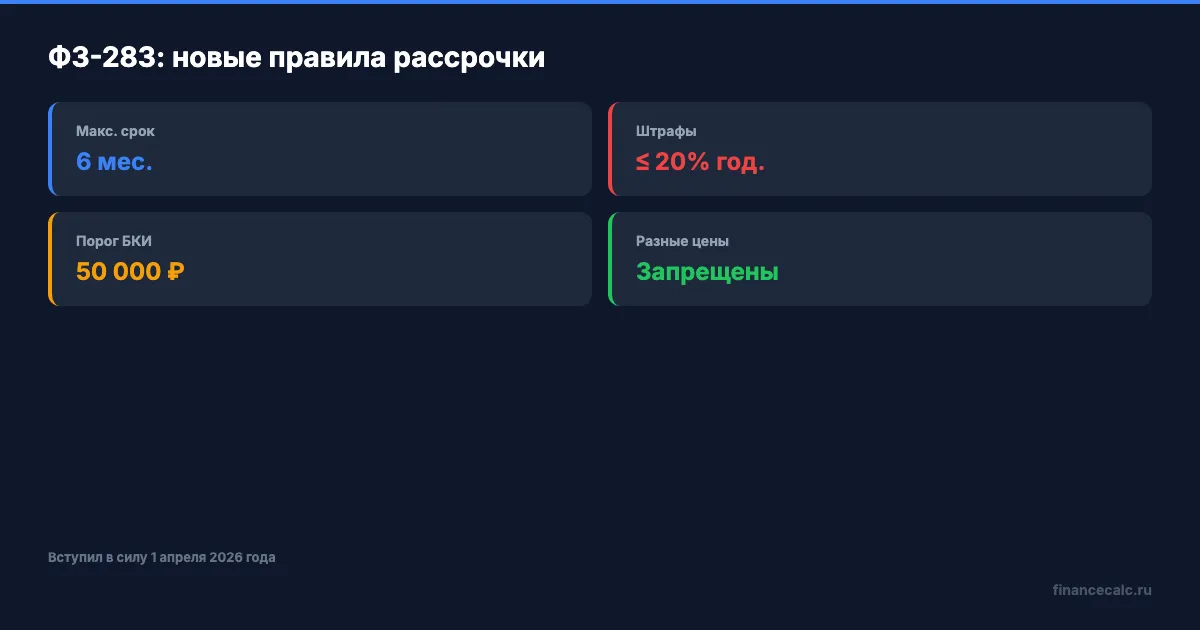

С 1 апреля 2026 года вступил в силу ФЗ-283:

- Максимальный срок рассрочки — 6 месяцев (с 2028 года — 4 месяца)

- Запрет разных цен — товар стоит одинаково при любой форме оплаты

- Штрафы за просрочку — не больше 20% годовых от суммы долга

- Данные в БКИ — при задолженности от 50 000 ₽ информация попадает в кредитную историю

- Запрет скрытых комиссий и навязывания дополнительных услуг

Сколько реально стоит «бесплатная» рассрочка?

Представьте: вы обновляете бытовую технику — холодильник, стиральная машина, плита. На сайте производителя комплект стоит 300 000 рублей. В магазине с «рассрочкой 0%» тот же набор — 345 000 ₽. Вы оформляете рассрочку на 6 месяцев и платите по 57 500 ₽ в месяц. Без процентов? Формально да. Но 45 000 рублей вы уже переплатили через наценку.

А если взять кредит на 300 000 ₽ под 22% (средняя ставка в апреле 2026)?

| Параметр | Рассрочка «0%» | Кредит 22%, 12 мес. | Кредит 22%, 6 мес. |

|---|---|---|---|

| Цена товара | 345 000 ₽ (+15%) | 300 000 ₽ | 300 000 ₽ |

| Платёж/мес. | 57 500 ₽ | 28 080 ₽ | 53 250 ₽ |

| Переплата | 45 000 ₽ | 36 960 ₽ | 19 500 ₽ |

Вдумайтесь: шестимесячный кредит обходится в 19 500 ₽ процентов — при почти таком же ежемесячном платеже, как в «бесплатной» рассрочке. Разница — 25 500 рублей. За эти деньги можно купить микроволновку в придачу.

А вы когда-нибудь сравнивали цену одного и того же товара при оплате наличными и в рассрочку? После ФЗ-283 разница должна быть нулевой — но проверить стоит.

Когда рассрочка — лучший выбор?

Рассрочка выгодна, если переплаты действительно нет. Три ситуации:

Цена одинаковая при любой оплате. После ФЗ-283 это требование закона. Если товар стоит 50 000 ₽ и при полной оплате, и в рассрочку — вы реально платите 0%. Проверьте: сравните с маркетплейсом или сайтом производителя.

Короткий срок и небольшая сумма. Разбить 30 000 ₽ на 3 месяца — по 10 000 ₽ — проще, чем оформлять кредит. Не нужны справки о доходах и визит в банк. Оформление за 5 минут.

Важно сохранить кредитную историю чистой. Рассрочка до 50 000 ₽ не попадает в БКИ. Если вы планируете ипотеку через полгода — лишняя запись о долге в кредитной истории может снизить одобряемую сумму.

Что бы вы выбрали: переплатить 500 рублей за кредит или сохранить чистый профиль перед ипотекой?

Когда выгоднее взять кредит?

Кредит прозрачнее. Ставка указана в договоре, переплату можно посчитать заранее, предложения банков — сравнить. Вот когда кредит побеждает:

Покупка дороже 100 000 ₽. Скрытая наценка при крупных суммах ощутима. 15% от 200 000 ₽ — это 30 000 ₽. Кредит на 200 000 ₽ под 22% на 12 месяцев обойдётся в 24 600 ₽ переплаты. Экономия — 5 400 ₽.

Нужен комфортный платёж. Рассрочка ограничена 6 месяцами — при 300 000 ₽ это 50 000 ₽/мес. Кредит на 24 месяца снижает платёж до 15 560 ₽. Как думаете, какой вариант реальнее для семьи с доходом 80 000 ₽?

Планируете досрочное погашение. Закрыв кредит в 300 000 ₽ за 6 месяцев вместо 12, вы сократите переплату с 37 000 до 19 500 ₽. По закону банк не может запретить досрочный возврат или начислить штраф.

Хотите купить в любом магазине. Рассрочка привязывает к конкретному партнёру банка. Кредит наличными даёт свободу — иногда разница в цене между магазинами составляет 5–10%, и это уже перекрывает проценты.

Знакомо? Продавец уверяет, что рассрочка выгоднее, а проверить на месте не получается. Откройте калькулятор на телефоне — через 30 секунд узнаете точную переплату.

Как проверить, не переплачиваете ли вы?

Посчитайте свою ситуацию — цифры могут удивить. Алгоритм за 3 минуты:

Шаг 1. Найдите базовую цену товара на сайте производителя или маркетплейсе.

Шаг 2. Сравните с ценой в магазине. Разница больше 3–5% — скрытый процент.

Шаг 3. Откройте кредитный калькулятор — введите базовую цену, ставку 22% и срок.

Шаг 4. Сравните: наценка в рассрочке vs переплата по кредиту. Выберите вариант с меньшей итоговой суммой.

Пример: ноутбук стоит 120 000 ₽ на сайте производителя. В магазине с «рассрочкой 0%» — 138 000 ₽. Наценка — 18 000 ₽.

Кредит на 120 000 ₽ под 22% на 6 месяцев: платёж 21 300 ₽, переплата 7 800 ₽. «Бесплатная» рассрочка дороже кредита на 10 200 ₽.

Сколько стоит ваша последняя покупка в рассрочку — если пересчитать по базовой цене?

На наш взгляд, после вступления ФЗ-283 честная рассрочка — без наценки, с прозрачными условиями — станет выгодным инструментом для коротких покупок. Но привычку проверять цены стоит сохранить: введите свои цифры в калькулятор и убедитесь сами.

Кто прав: те, кто покупают в рассрочку «0%» ради удобства, или те, кто оформляют кредит и точно знают свою переплату? Напишите в комментариях — интересно ваше мнение.

Какую тему разобрать следующей? Напишите — сделаю подробный расчёт с цифрами.

Подпишитесь — скоро разберём, зачем нужна банковская ячейка и правда ли, что 3 000 ₽/мес защищают лучше домашнего сейфа. С расчётами и сравнением.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Рассрочка по-новому с 1 апреля: максимум 6 месяцев, 0 скрытых комиссий — что знать

С 1 апреля 2026 рассрочка ограничена 6 месяцами (ФЗ-283). Долги от 50К — в кредитную историю. Запрет скрытых наценок. Что изменилось для покупателей.

Что изменится с 1 апреля 2026: рассрочка, пенсии, МФО — 7 главных изменений

7 финансовых изменений с 1 апреля 2026: рассрочка макс. 6 мес., соцпенсии +6.8%, МФО переплата до 100%. Что знать.

119 000 рублей — столько вы переплатите, если не знаете свой кредитный рейтинг

Как проверить кредитную историю бесплатно и улучшить кредитный рейтинг. Разница в переплате — 119 000 рублей при одном и том же кредите.