Автокредит или потребительский кредит на авто

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

Разница в ставке между автокредитом и потребительским кредитом — в среднем 4–8 процентных пунктов. На сумме 1,5 млн рублей за пять лет это превращается в 303 700 ₽ переплаты. Но когда к автокредиту прибавляют обязательное КАСКО, математика неожиданно меняется. Рассчитаем оба варианта на кредитном калькуляторе и разберём, когда какой выгоднее.

Чем автокредит отличается от потребительского кредита?

Автокредит — целевой: деньги идут напрямую дилеру или продавцу, а купленная машина остаётся в залоге у банка до полного погашения. Продать, подарить или обменять автомобиль без согласия банка нельзя. Взамен банк снижает ставку: залог уменьшает его риск.

Потребительский кредит — нецелевой. Банку не нужно знать, на что вы потратите деньги. Автомобиль сразу оформляют на вас без обременений, и вы вольны распоряжаться им как угодно. Платой за эту свободу служит повышенная ставка.

Если по-простому: автокредит дешевле по процентам, но дороже по сопутствующим расходам. Потребительский — наоборот.

Как отличаются условия по ключевым параметрам?

Вот конкретное сравнение по семи параметрам. Ставки указаны средние по рынку на март 2026 года (по данным ЦБ РФ и крупнейших банков).

| Параметр | Автокредит | Потребительский кредит |

|---|---|---|

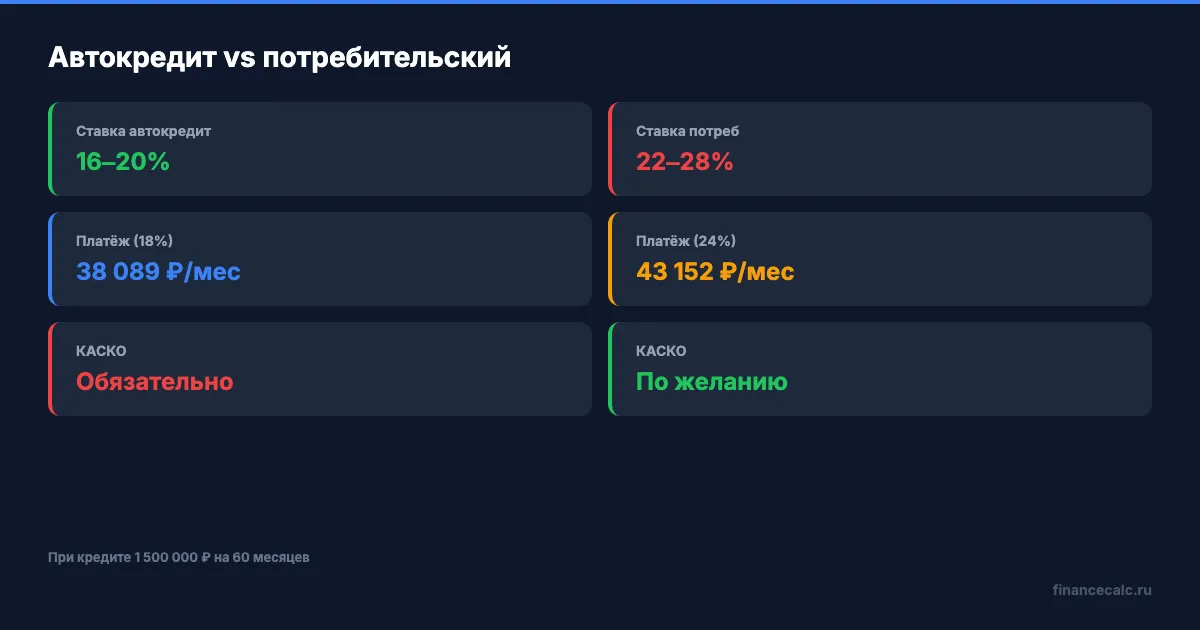

| Ставка | 16–20% | 22–28% |

| Залог | Автомобиль в залоге у банка | Без залога |

| КАСКО | Обязательно (5–10% от стоимости авто/год) | Не требуется |

| Первоначальный взнос | 10–30% | Не нужен |

| Скорость оформления | 2–5 дней (оценка авто, страховка) | 1–2 дня |

| Свобода выбора авто | Только из списка банка-партнёра | Любой автомобиль |

| Переплата (1,5 млн, 5 лет) | ~785 400 ₽ при 18% | ~1 089 100 ₽ при 24% |

Ключевой нюанс: строка «переплата» не учитывает стоимость КАСКО. А она может полностью перевернуть расклад — об этом ниже.

Когда выгоднее оформить автокредит?

Автокредит выигрывает в трёх случаях. Первый — вы покупаете новый автомобиль в салоне и банк предлагает специальную ставку в рамках партнёрской программы (иногда 12–14% вместо рыночных 18–20%). Второй — у вас уже оформлено КАСКО независимо от кредита: вы планировали страховать машину в любом случае. Третий — сумма кредита большая (от 2 млн), и даже с учётом КАСКО разница в ставке ощутима.

Ограничение, о котором стоит помнить: пока долг не погашен, в ПТС стоит отметка о залоге. Продать машину досрочно — только с разрешения банка и полным закрытием кредита.

Когда лучше взять потребительский кредит на авто?

А вот здесь интереснее, чем кажется на первый взгляд. Потребительский кредит часто оказывается выгоднее в четырёх ситуациях.

Покупка подержанного автомобиля — не все банки выдают автокредит на машины с пробегом, а те, что выдают, ставят ограничения по возрасту (обычно до 7–10 лет). Покупка у частного лица — автокредит работает только через юрлиц (салоны, дилеры). Нежелание оформлять КАСКО — для машин дешевле 1 млн рублей стоимость полиса за пять лет может «съесть» всю экономию на ставке. Планы продать авто в ближайшие 2–3 года — без залога это простая сделка.

На наш взгляд, потребительский кредит недооценён: большинство покупателей смотрят только на ставку и не считают полную стоимость владения.

Сколько вы переплатите — расчёт на калькуляторе?

Допустим, вы покупаете автомобиль за 1 500 000 рублей. Оба кредита — на 60 месяцев, без первоначального взноса. Считаем на кредитном калькуляторе.

Автокредит (18% годовых):

- Ежемесячный платёж: 38 089 ₽

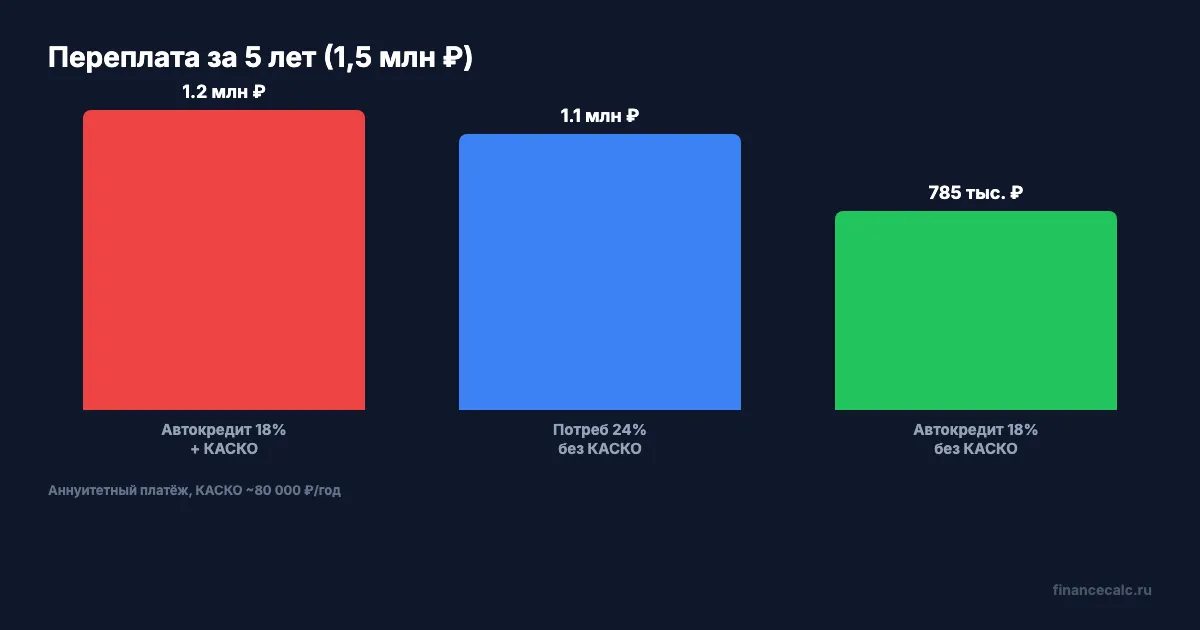

- Переплата за 5 лет: 785 340 ₽

- КАСКО (~80 000 ₽/год × 5 лет): 400 000 ₽

- Итого расходы сверх цены авто: 1 185 340 ₽

Потребительский кредит (24% годовых):

- Ежемесячный платёж: 43 152 ₽

- Переплата за 5 лет: 1 089 120 ₽

- КАСКО: 0 ₽ (по желанию)

- Итого расходы сверх цены авто: 1 089 120 ₽

Разница в ежемесячном платеже — 5 063 ₽ в пользу автокредита. Но с учётом обязательного КАСКО потребительский кредит дешевле на 96 220 ₽ за весь срок.

Вот почему нельзя сравнивать только процентные ставки. Откройте кредитный калькулятор, подставьте ваши параметры и прибавьте стоимость страховки — это единственный честный способ сравнения.

“Богатые люди покупают активы. Бедные — пассивы, думая, что это активы” — Роберт Кийосаки

Представьте: семья берёт автокредит на 1,5 млн под 18%, рассчитывая сэкономить на ставке. КАСКО оформляют «по минимуму» за 60 000 ₽/год. Через два года машина попадает в мелкое ДТП, страховая покрывает ремонт. Семья окупила полис. Но если бы ДТП не случилось, потребительский кредит сэкономил бы им те же деньги — без лишних хлопот с залогом.

Скачайте Чек-лист действий при ДТП для ОСАГО — он пригодится вне зависимости от типа кредита.

Рассчитайте на калькуляторе

Универсального ответа нет. Автокредит выгоднее, если банк даёт льготную ставку или вы и так планировали КАСКО. Потребительский — если покупаете с рук, не хотите залога или страховка съедает экономию. Подставьте вашу сумму, срок и ставку в кредитный калькулятор — через минуту увидите точную разницу в переплате. Подробнее об условиях автокредитов в разных банках — в статье «Автокредит 2026: условия и сравнение банков».

Расчёт приведён для примера. Точные условия и ставки уточняйте в вашем банке. Данные актуальны на март 2026 года. Источники: ЦБ РФ, условия кредитования крупнейших банков.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеКалькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Balloon payment: 12 400 ₽ экономии в месяц — или ловушка на 305 000 ₽?

Balloon payment (остаточный платёж по автокредиту) — как работает схема, расчёт переплаты, плюсы и минусы, кому подходит. Актуально на 2026 год.

Автокредит с первоначальным взносом и без — сравнение

Сравните автокредит с первоначальным взносом и без: разница в ставках, платежах и переплате. Расчёт на калькуляторе для авто за 2 млн ₽.

А вы знаете, что аренда авто экономит 180 000 ₽ за 3 года по сравнению с автокредитом?

Аренда авто или автокредит в 2026: полный расчёт за 3 года. Сравнение стоимости владения, подписки и каршеринга — с конкретными цифрами.