Автокредит с первоначальным взносом и без — сравнение

Рассчитай сам

Рассчитайте стоимость полиса ОСАГО онлайн

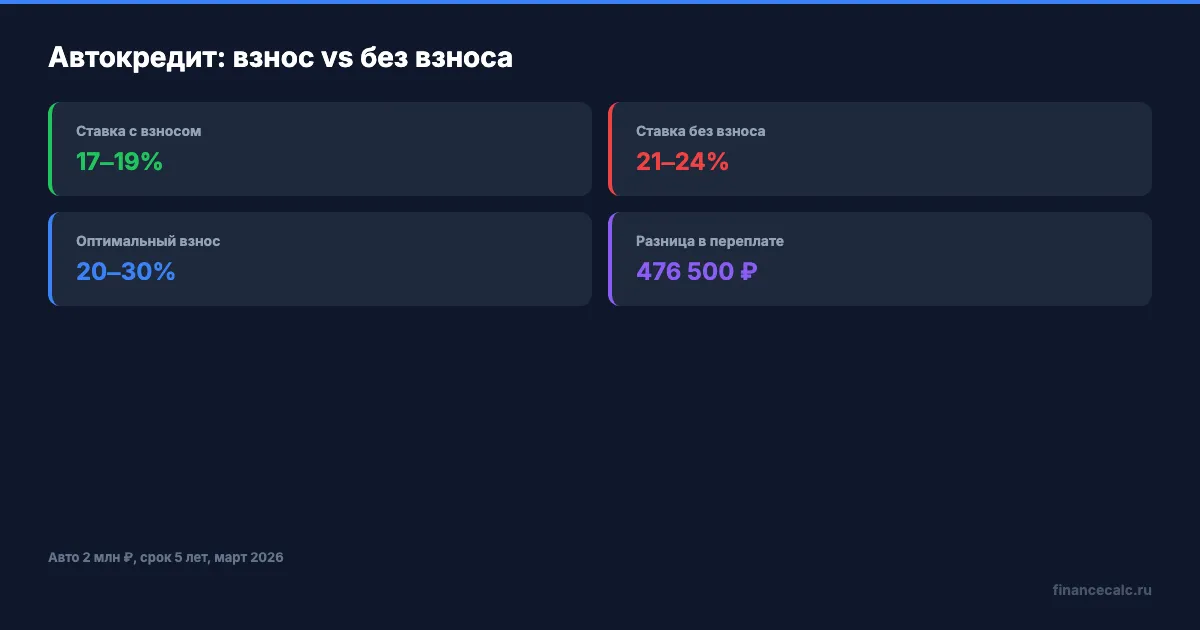

Разница в переплате между автокредитом с взносом 20% и без взноса на автомобиль за 2 млн рублей — около 476 500 ₽ за 5 лет. Это почти четверть стоимости машины. Рассчитать точную сумму для ваших параметров можно на кредитном калькуляторе.

Чем автокредит с взносом отличается от кредита без взноса?

Первоначальный взнос — это часть стоимости автомобиля, которую вы оплачиваете сразу из собственных средств. Остаток берёте в кредит.

Когда есть взнос, банк видит меньший риск: вы уже вложили свои деньги, значит, вероятность невозврата ниже. Отсюда — пониженная ставка. По данным ЦБ РФ на март 2026 года, средние ставки по автокредитам с взносом от 20% начинаются от 17–19%, тогда как без взноса — от 21–24%.

Без взноса вся стоимость автомобиля ложится на кредит. Банк компенсирует повышенный риск: поднимает ставку, ужесточает требования к заёмщику и, как правило, настаивает на полном КАСКО на весь срок.

Проще говоря: взнос — это ваш рычаг для снижения стоимости кредита.

Как выглядит сравнение по ключевым параметрам?

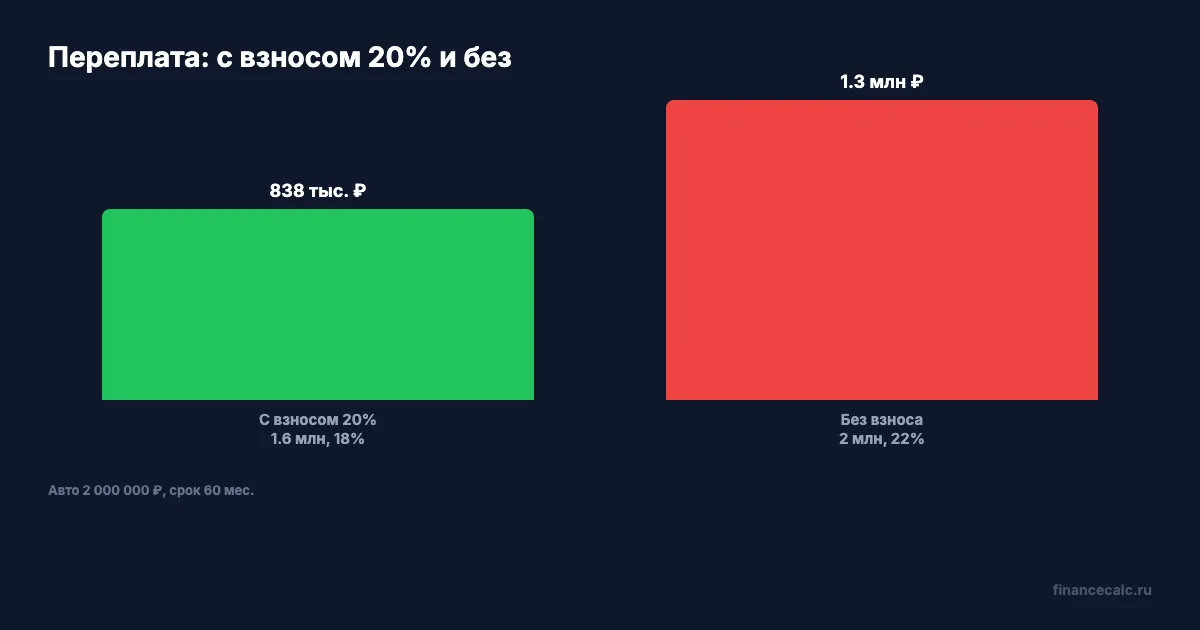

Возьмём конкретный пример: автомобиль стоимостью 2 000 000 ₽, срок 60 месяцев.

| Параметр | С взносом 20% | Без взноса |

|---|---|---|

| Первоначальный взнос | 400 000 ₽ | 0 ₽ |

| Сумма кредита | 1 600 000 ₽ | 2 000 000 ₽ |

| Ставка | 18% | 22% |

| Ежемесячный платёж | 40 629 ₽ | 55 238 ₽ |

| Переплата за 5 лет | 837 769 ₽ | 1 314 269 ₽ |

| Полная стоимость авто | 2 837 769 ₽ | 3 314 269 ₽ |

| Одобряемость | Выше | Ниже |

| Требования к заёмщику | Стандартные | Повышенные |

Разница в ежемесячном платеже — 14 609 ₽. За 5 лет вы переплатите на 476 500 ₽ больше, если берёте кредит без первоначального взноса.

На наш взгляд, именно строка «переплата за 5 лет» должна быть решающим аргументом — полмиллиона рублей разницы ощутимы для любого бюджета.

Когда первоначальный взнос действительно выгоден?

А что если отложить покупку на три-четыре месяца и накопить хотя бы 15–20% стоимости?

Взнос выгоден в трёх ситуациях. Первая — у вас уже есть накопления, и вы хотите минимизировать переплату. Вторая — вы покупаете новый автомобиль и можете рассчитывать на субсидированную программу от производителя (многие дилерские программы требуют взнос от 20%). Третья — ваш доход позволяет обслуживать кредит, но банк одобряет меньшую сумму, чем нужно.

Оптимальный размер взноса — 20–30% стоимости машины. При 20% вы уже получаете заметное снижение ставки. Выше 30% — дополнительная выгода минимальна, а деньги могли бы работать на вкладе.

Когда берут автокредит без первоначального взноса?

Нулевой взнос — не всегда плохое решение. Если автомобиль нужен срочно (сломалась старая машина, а от неё зависит заработок), ждать накоплений не получится.

Второй вариант — трейд-ин. Дилер принимает вашу старую машину и засчитывает её стоимость как первоначальный взнос. Формально взноса деньгами нет, но банк видит сниженную сумму кредита.

Третий случай — короткий срок кредита. Допустим, вы берёте авто за 1,5 млн на 2 года без взноса: переплата при ставке 22% составит около 377 000 ₽. На коротких сроках разница со взносом менее ощутима.

Ограничение: без взноса переплата за 5 лет может вырасти на 30–50% по сравнению с вариантом со взносом. Плюс обязательное КАСКО на всю сумму — это ещё 50 000–120 000 ₽ в год в зависимости от марки.

Как рассчитать оба варианта на калькуляторе?

Представьте: вы выбрали автомобиль за 2 000 000 ₽ и решаете, копить ли на взнос.

Вариант А — взнос 400 000 ₽ (20%): откройте кредитный калькулятор, введите сумму 1 600 000 ₽, ставку 18%, срок 60 месяцев. Результат — платёж 40 629 ₽/мес, переплата 837 769 ₽.

Вариант Б — без взноса: та же страница, сумма 2 000 000 ₽, ставка 22%, срок 60 месяцев. Платёж — 55 238 ₽/мес, переплата 1 314 269 ₽.

Разница — 476 500 ₽. На эти деньги можно купить комплект зимних шин, оплатить КАСКО на 4 года или сделать три полных ТО.

Если ваш доход 80 000–100 000 ₽ в месяц, платёж 55 238 ₽ без взноса займёт больше половины зарплаты. Банки рекомендуют, чтобы кредитная нагрузка не превышала 40% дохода, — в этом случае лимит составляет 32 000–40 000 ₽. Подробнее о соотношении платежа к доходу — в статье автокредит или потребительский кредит на авто.

Рассчитайте на калькуляторе

Откройте кредитный калькулятор, подставьте стоимость выбранного автомобиля, вычтите сумму, которую готовы внести сразу, — и сравните два варианта. Разница в переплате покажет, стоит ли подождать с покупкой ради накоплений.

Если уже определились с маркой и ценой — сравните условия автокредитов в обзоре банковских предложений 2026. А для тех, кто выбирает между автокредитом и обычным потребительским кредитом, есть подробное сравнение.

Статья носит информационный характер и не заменяет консультацию финансового специалиста. Ставки и условия актуальны на март 2026 года. Точные параметры уточняйте в банке. Источник данных по средним ставкам — ЦБ РФ.

Полезные калькуляторы

Тема: Страхование

Все статьи по темеКалькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

А вы знаете, что аренда авто экономит 180 000 ₽ за 3 года по сравнению с автокредитом?

Аренда авто или автокредит в 2026: полный расчёт за 3 года. Сравнение стоимости владения, подписки и каршеринга — с конкретными цифрами.

Простой расчёт: электромобиль в России экономит 100 000 ₽ в год — но есть условия

Электромобиль в России 2026: 0 ₽ транспортного налога, зарядка от 60 ₽/100 км, субсидия до 925 000 ₽. Расчёт стоимости владения и сравнение с бензиновым авто.

Банк молчит про это: КАСКО от угона за 15 000 ₽ спасает от потери 1 200 000 ₽

КАСКО от угона в 2026: стоимость полиса, статистика угонов, когда окупается. Расчёт для авто за 2 млн ₽ — с цифрами и альтернативами.