Период охлаждения по кредиту 2026: 4 часа на отказ при сумме до 200 000 ₽ — полный разбор

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Подписали кредит на 250 тысяч на эмоциях, а через час поняли — не нужен. Раньше пришлось бы платить проценты или искать схемы досрочного погашения. С 1 сентября 2025 года у вас есть законные 48 часов на отказ, и банк обязан вернуть всё без копейки переплаты. Только мало кто знает, как этим правом воспользоваться, чтобы не угодить в одну из четырёх ловушек.

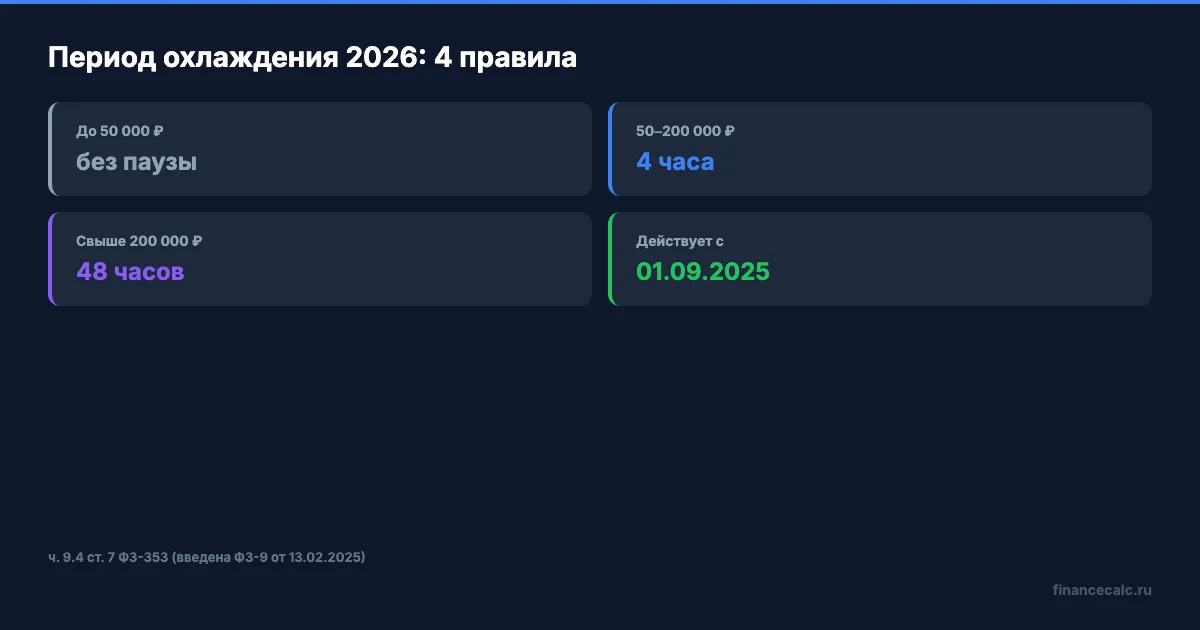

Период охлаждения по потребительскому кредиту — не маркетинговая фишка отдельного банка и не «акция». Это норма Федерального закона № 353-ФЗ, прописанная в части 9.4 статьи 7 после поправок ФЗ № 9-ФЗ от 13.02.2025. Действует на все потребкредиты и займы свыше 50 000 ₽, оформленные после 1 сентября 2025 года.

Что такое период охлаждения по кредиту — и почему его ввели только сейчас?

Период охлаждения — это срок между моментом подписания кредитного договора и моментом, когда банк обязан выдать деньги или зачислить их на счёт. Пока этот срок идёт, у вас есть право в любой момент письменно отказаться от кредита без штрафов и процентов. Звучит просто, но в этом и революция: до сентября 2025 года такой паузы не было — деньги летели на счёт мгновенно, и заёмщик уже не мог откатить решение бесплатно.

Зачем это понадобилось? Ответ в статистике ЦБ: только за 2024 год россияне перевели мошенникам около 27 миллиардов рублей, и значительная часть — кредитные деньги, оформленные под давлением. Схема знакомая: звонок «из службы безопасности», паника, кредит за пять минут, перевод на «безопасный счёт». Дальше — суды.

Период охлаждения убирает главное оружие мошенников — скорость. У жертвы появляется законная пауза: позвонить близким, пройти в полицию, подумать. За 4–48 часов вы успеваете остановиться.

Вдумайтесь: 27 миллиардов рублей в год — это бюджет крупного российского города. И львиная доля этих денег уходит через кредиты, оформленные в состоянии паники.

Сколько именно длится охлаждение — 4 часа или 48 часов?

Закон вводит две границы по сумме кредита. Запомните цифры — они работают для всех банков и МФО одинаково:

- Кредит до 50 000 ₽ — без периода охлаждения, деньги выдаются сразу.

- Кредит от 50 000 до 200 000 ₽ — деньги доступны через 4 часа после подписания.

- Кредит свыше 200 000 ₽ — деньги доступны через 48 часов после подписания.

Почему такие границы? Логика регулятора: суммы до 50 тысяч редко интересуют мошенников, тормозить мелкий кредит на бытовую технику нет смысла. Средние суммы 50–200 тысяч уже подходят под популярные схемы — отсюда 4 часа, чтобы опомниться. Крупные кредиты свыше 200 тысяч идут с жёсткой паузой 2 суток: именно их чаще всего оформляют под давлением.

А вы знаете, что 48 часов отсчитываются не «двое суток с момента, как вы хлопнули дверью отделения»? Период считается с момента полного подписания договора — включая электронную подпись через приложение или СМС-код. То есть, если оформили онлайн-кредит на 300 тысяч в субботу в 19:00 — деньги придут не в воскресенье, а только в понедельник в 19:00.

Какие кредиты выпадают из правила охлаждения — и можно ли обойти закон?

Здесь начинается то, что банковские менеджеры обычно не уточняют. Закон ввёл шесть исключений из периода охлаждения — на эти случаи правило не действует, и деньги уходят мгновенно. Перечень закрытый, по списку из части 9.4 статьи 7 ФЗ-353:

- Ипотечные кредиты — на покупку или строительство жилья. Логика: деньги уходят прямо продавцу или эскроу-счёт, не на руки заёмщику.

- Автокредиты — но только если деньги переводятся напрямую на счёт автодилера-юридического лица. Если автокредит оформлен «наличными вам в руки» — охлаждение работает.

- Образовательные кредиты — целевые на оплату обучения, деньги идут напрямую вузу.

- POS-кредиты в магазинах — когда вы лично присутствуете в торговой точке и покупаете товар (стиральная машина, телевизор) в рассрочку или кредит.

- Рефинансирование — если новый кредит не увеличивает сумму обязательств. Если же сумма растёт хоть на рубль — охлаждение работает.

- Кредиты с созаёмщиком или поручителем — когда обязательство принимают несколько лиц.

Знакомо? Половина потребительских кредитов в стране оформляется именно через эти исключения — и это легально. Закон не пытается перекрыть все каналы выдачи денег, он останавливает только массовые мошеннические сценарии: онлайн-кредит наличными на одного заёмщика.

Что не входит в исключения? Обычный потребительский кредит наличными от 50 000 ₽, кредит на «любые цели» в банке или МФО, увеличение кредитного лимита — на всё это период охлаждения распространяется в полном объёме.

Как именно отказаться от кредита в период охлаждения?

Здесь главное — успеть до момента зачисления денег. После того как сумма пришла на счёт, охлаждение заканчивается, и у вас остаётся только право отказа по статье 11 ФЗ-353: 14 календарных дней на полный возврат с уплатой процентов за фактический срок пользования (для целевых кредитов — 30 дней). Это уже другая процедура, более громоздкая.

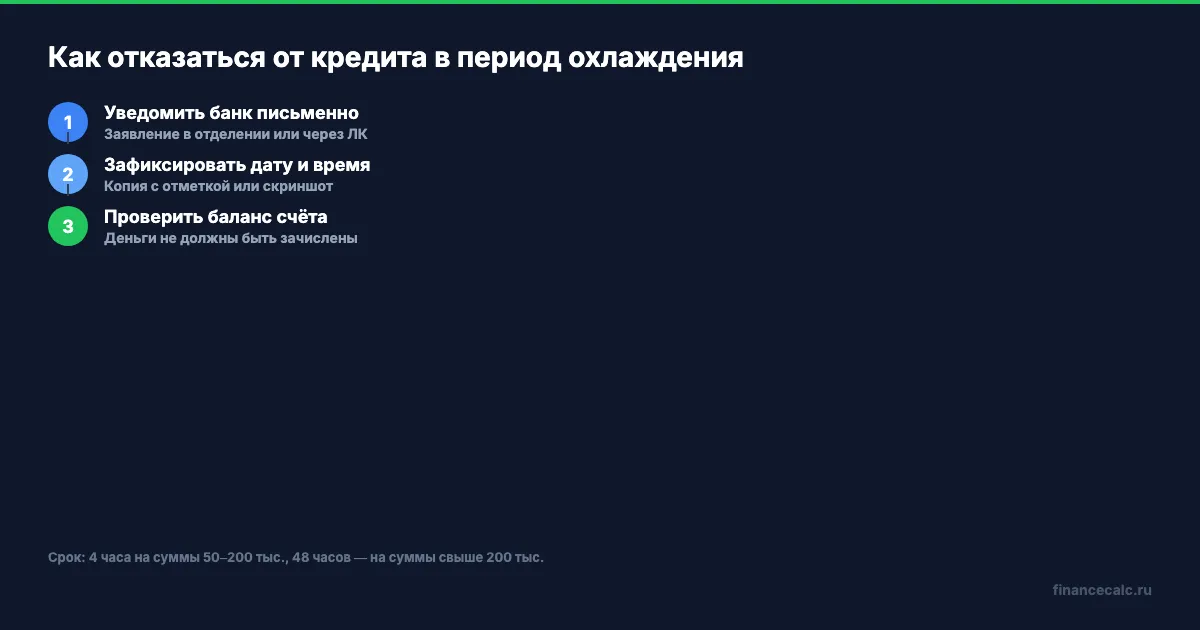

Алгоритм отказа в период охлаждения — три шага:

Шаг 1. Уведомить банк письменно. Способ зависит от того, как был оформлен договор. Если подписывали в отделении — заявление на бумаге с отметкой о приёме. Если онлайн через приложение или сайт — в личном кабинете обычно есть кнопка «Отказаться от кредита» или функция отправки заявления через защищённый канал. По телефону «горячей линии» — рискованно: оператор может сказать «принято», но юридически это не уведомление.

Шаг 2. Зафиксировать дату и время уведомления. Если бумажное заявление — снимите копию с отметкой банка о приёме. Если онлайн — сделайте скриншот экрана с датой и временем отправки, сохраните номер обращения и любые ответные сообщения банка. Это ваша страховка на случай спора.

Шаг 3. Проверить, что деньги не зачислены. В течение нескольких часов после уведомления проверьте баланс счёта и историю операций. Если банк всё-таки зачислил сумму после вашего отказа — это нарушение, фиксируйте его и пишите жалобу в Банк России (cbr.ru/Reception).

Что бы вы сделали с лишними 80 000 ₽ переплаты, если бы успели отказаться за час до перевода? Многие узнают об этой возможности слишком поздно — когда деньги уже списались на «безопасный счёт» мошенников или ушли на покупку, в которой потом разочаровались.

Что банк обязан делать сам — и где главная ловушка?

Закон вешает на банк и МФО три обязанности на период охлаждения. Если кредитор хоть одну не исполнил — у вас есть основание для жалобы:

- Сообщить срок предоставления денег — банк обязан незамедлительно после подписания письменно (через приложение, СМС или бумагу) указать, во сколько именно вы получите доступ к средствам. Не «в течение дня», а конкретное время.

- Напомнить о праве отказаться — в том же уведомлении банк прямо пишет, что вы можете отказаться от кредита до зачисления денег без последствий. И указывает способ отказа.

- Не начислять проценты в период охлаждения — пока деньги не пришли на счёт, проценты не идут. В первой выписке проверьте, чтобы стартовая дата начисления процентов совпадала с датой фактического зачисления, а не с датой подписания.

Главная ловушка кроется в способе уведомления о праве отказа. Закон требует, чтобы способ был «предусмотрен договором клиента с банком или МФО». Если в вашем договоре прописано: «отказ возможен только через личный кабинет на сайте» — звонок в колл-центр банк может проигнорировать. Перед подписанием прочитайте пункт о порядке отказа в период охлаждения. Невнятная формулировка вроде «по согласованию с банком» — красный флаг.

Звучит как грабёж? По сути, формально закон выполнен, но фактический способ отказаться может быть сужен до одного канала, к которому у заёмщика в момент паники не будет доступа. Реальный случай: заёмщик в шоке после звонка «службы безопасности», пытается отказаться по телефону, а в договоре — только через мобильное приложение, которое он не успел установить.

Чем период охлаждения отличается от других сроков отказа?

Здесь часто путают три разные нормы. У заёмщика в России есть три отдельных механизма отказа от кредита и страховки, и они не отменяют друг друга:

| Механизм | Срок | На что распространяется | Что возвращают |

|---|---|---|---|

| Период охлаждения (ч. 9.4 ст. 7 ФЗ-353) | 4 часа / 48 часов | Потребкредит от 50 000 ₽ до получения денег | Кредит не выдают, проценты не начисляют |

| Отказ от кредита (ст. 11 ФЗ-353) | 14 дней (целевой — 30 дней) | Любой потребкредит после получения денег | Возврат тела + проценты за фактический срок |

| Период охлаждения по страховке (Указание ЦБ 5025-У) | 30 дней — для страховок при кредите, 14 дней — для остальных | Добровольное страхование жизни/имущества | Полный возврат премии в течение 7 дней |

Заметили закономерность? Это три уровня защиты: на этапе подписания договора, в первые две недели после выдачи денег и отдельно — на страховой полис, который часто навязывают вместе с кредитом. О возврате навязанной страховки есть подробная пошаговая инструкция с образцом заявления.

Представьте: оформили потребительский кредит на 350 тысяч под 25%, к нему банк добавил страховку на 35 тысяч «общим пакетом». Через 6 часов передумали. Что делаете:

- В первые 48 часов используете период охлаждения по кредиту — банк не выдаёт деньги, всё откатывается.

- Если не успели в 48 часов, но прошло меньше 14 дней — отказываетесь по статье 11, возвращаете тело и платите проценты только за фактические дни (за 5 дней пользования при 25% годовых это около 1 200 ₽ на 350 тысяч).

- Если кредит остаётся, но страховка не нужна — отдельно используете период охлаждения по страховке (30 дней) и возвращаете 35 тысяч.

Три инструмента — три разных окна и три разные процедуры. Их можно комбинировать, но не путать.

Что делать с уже оформленным кредитом, если охлаждение закончилось?

Допустим, период охлаждения вы пропустили. Деньги пришли на счёт, расходовать пока не начали — что дальше? У вас есть 14 календарных дней (для нецелевых кредитов) или 30 дней (для целевых) на возврат всей суммы по статье 11 ФЗ-353. Уведомлять банк заранее не нужно — достаточно вернуть тело долга и заплатить проценты только за дни фактического пользования.

Грубо говоря, если взяли 500 000 ₽ под 22% годовых и вернули через 7 дней — заплатите около 2 100 ₽ процентов и 500 000 ₽ основного долга. Никаких штрафов, никаких комиссий за досрочное погашение — это прямо прописано в законе. Перед возвратом рассчитайте переплату на калькуляторе — увидите точную сумму процентов за фактический срок.

Если же 14 дней (или 30) тоже прошли — остаётся только досрочное погашение по графику. Здесь уже работают условия конкретного договора. Чтобы минимизировать переплату — посчитайте на калькуляторе досрочного погашения, сколько процентов сэкономите, закрывая кредит частями вперёд графика. Скачайте план досрочного погашения — в PDF будет наглядная экономия по месяцам.

Разница между «знать» и «сделать» в случае с периодом охлаждения — в среднем 50 000–150 000 ₽ на типичном потребительском кредите от 300 тысяч. Не пропускайте окно 4 или 48 часов: оно открывается всего один раз и закрывается без возможности продления.

А если банк нарушил правила — куда жаловаться?

Период охлаждения — норма закона, не пожелание. Если банк зачислил деньги до окончания срока, не уведомил о праве на отказ или проигнорировал заявление — есть три рабочих канала:

- Интернет-приёмная Банка России (cbr.ru/Reception) — самый эффективный. Регулятор реагирует за 30 дней, при нарушении выдаёт банку предписание и штраф.

- Роспотребнадзор — если нарушены права потребителя при оформлении договора (не разъяснили условия отказа, ввели в заблуждение).

- Финансовый уполномоченный (finombudsman.ru) — досудебный возврат денег. Решение обязательно для банка при сумме требований до 500 000 ₽.

Перед жалобой соберите доказательства: копия договора с пунктом о периоде охлаждения, скриншоты или копии заявлений об отказе, выписка по счёту с датой зачисления. Без документов жалобу рассмотрят формально.

Что в итоге проверить перед подписанием кредита?

Короткий чек-лист на случай, если вы прямо сейчас в отделении или открыли приложение для оформления:

- Сумма кредита. До 50 000 ₽ — охлаждения нет, выше — есть. Между 50 000 и 200 000 ₽ — 4 часа, выше 200 000 — 48 часов.

- Тип кредита. Это потребительский «на любые цели» или целевой (ипотека, авто, образование, POS)? От ответа зависит, работает ли охлаждение.

- Способ отказа в договоре. Найдите в тексте раздел про период охлаждения и проверьте, какие способы отказа доступны. Только личный кабинет? Только бумага в отделении? Запишите для себя.

- Что зачислится первым — кредит или страховка? Если деньги уходят на страховой полис в момент подписания — это формально расходование средств, охлаждение может закончиться раньше.

- Срок зачисления денег. Банк обязан указать точное время — посмотрите в подтверждающем СМС или письме на email.

Эти пять минут перед подписанием — самое выгодное вложение времени за весь процесс оформления кредита. Если решение взвешенное и кредит вам нужен — продолжайте. Если в голове ещё крутится «а может, не надо» — теперь у вас есть законные 4 или 48 часов, чтобы передумать без последствий.

Как думаете — справедливо ли, что для кредитов до 50 тысяч охлаждение вообще не работает, или государство правильно делает, что не тормозит мелкие потребительские покупки? Или малая сумма — это как раз тот случай, где импульсный заёмщик чаще всего попадается на удочку микрофинансовых организаций? Напишите в комментариях — обсудим.

А какую тему по защите заёмщика разобрать следующей? Возврат страховки при досрочном погашении, отказ от навязанных услуг при оформлении ипотеки или жалоба в Банк России на действия коллекторов — выберите, что разобрать с конкретными цифрами и образцами заявлений.

Подпишитесь — раз в неделю разбираем законные способы вернуть деньги от банков и государства, о которых большинство не знает. Следующая статья: как рассчитать переплату по потребительскому кредиту и закрыть его на 1–2 года раньше срока — с конкретной экономией от 80 000 до 200 000 ₽ в зависимости от суммы и ставки.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочное погашение: 5 ловушек банка, которые съедают 30 000 ₽ экономии

5 ловушек при досрочном погашении кредита 2026: уведомление 30 дней, страховка, пересчёт остатка, стратегия срок/платёж. Разница до 30 000 ₽.

Кредит 250 000 ₽: почему деньги придут только через 48 часов

Как работает период охлаждения по потребительским кредитам и микрозаймам в 2026 году: 4 часа, 48 часов, пороги 50 000 и 200 000 ₽.

Кредит при текущей ставке ЦБ: стоит ли брать или подождать — расчёт переплаты

Потребкредит 25% или подождать снижения до 20%? Считаем переплату по кредиту 500К на 3 года — разница 43 000₽. Когда брать выгоднее.