Рефинансирование 3 кредитов: как проверить экономию до 120 000 ₽

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Три кредита, три карты в кошельке, четыре даты списания в месяц — и общий платёж 31 000 ₽, который съедает половину зарплаты. На этом месте большинство допускают одну и ту же ошибку: гасят минимальный платёж и ждут, что «как-нибудь рассосётся». Между тем при объединении этих же трёх кредитов в один при правильных условиях экономия достигает 120 469 ₽ за 36 месяцев — но если выбрать неверный путь, переплата вырастет ещё на 125 000 ₽.

Что такое рефинансирование трёх кредитов в один?

Рефинансирование — это новый кредит в другом банке (или в том же), которым вы закрываете один или несколько старых кредитов. Когда речь о трёх — это уже не «снизить ставку», а консолидация долгов: вместо четырёх дат списания и трёх ставок — одна сумма, один платёж, один график.

Юридически в России можно объединить до 5 кредитов одним продуктом «рефинансирование с консолидацией» — но банки чаще всего работают именно с 3 (это самый массовый сценарий). Что входит в объединение:

- потребительские кредиты в других банках;

- задолженность по кредитным картам (тело долга, не возобновляемый лимит);

- автокредиты и ипотека — но это отдельный продукт, в потребительский рефинанс не идут.

А вы знаете, сколько именно вы переплачиваете прямо сейчас? Большинство держателей трёх кредитов даже не сводят все три графика в одну таблицу — а реальная переплата у среднего «трёхкредитника» составляет 350 000–500 000 ₽ за три года.

Почему ставка не 14,5%, а 19–25% при рефинансировании?

Ключевая ставка ЦБ на 21 мая 2026 — 14,5% (действует с 27.04.2026 после решения 24 апреля). Следующее заседание — 19 июня. Но кредитные ставки складываются не из «ключевая + 1%», а из ключевой плюс маржа банка (4–8 п.п.) плюс рисковая премия (3–10 п.п.) — для рефинансирования у банка нет залога, и риск считается выше, чем по ипотеке.

Поэтому реальные ставки рефинансирования на май 2026 распределены так:

- Топ-заёмщикам (зарплатным клиентам банка с длинной кредитной историей и низкой долговой нагрузкой) — от 19,4% (Сбербанк, обзоры на Banki.ru) до 21%;

- Большинству заёмщиков со стажем 5+ лет и зарплатой 60–100 тыс. — 22–25%;

- С перебоями в кредитной истории, низким доходом или высокой ПДН — 26–32% (вплоть до отказа).

Как думаете, почему банк не показывает «вашу ставку» сразу, а только «от 19,4%»? Потому что по закону № 353-ФЗ полная стоимость кредита (ПСК) рассчитывается индивидуально и сообщается только при выходе на согласование. До этого момента «от 19,4%» — это рекламная ставка, доступная 5–10% заявителей.

Подробнее про разницу между рекламной ставкой и ПСК — в статье о полной стоимости кредита.

Откуда берётся экономия 120 000 ₽ — пошаговый расчёт

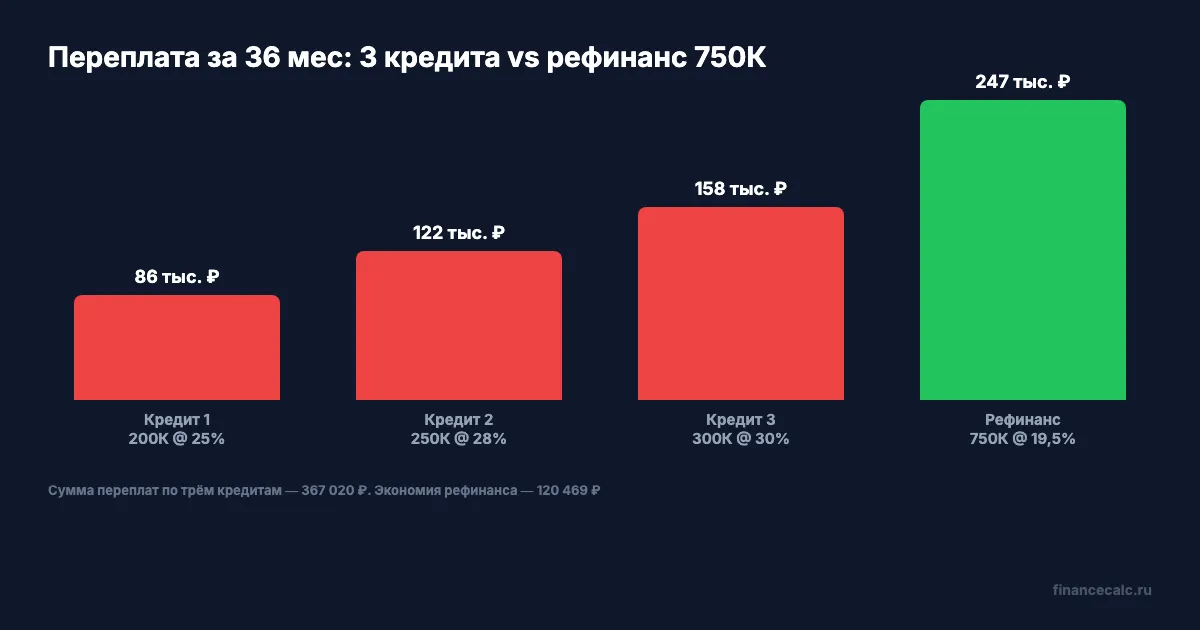

Возьмём типичный сценарий «трёхкредитника» 2024–2025 года, когда кредиты брали на пике ставок:

- Кредит 1: 200 000 ₽, ставка 25% (потребкредит наличными в банке-зарплатнике), остаток срока — 36 мес.

- Кредит 2: 250 000 ₽, ставка 28% (потребкредит без подтверждения дохода), 36 мес.

- Кредит 3: 300 000 ₽, ставка 30% (перевод задолженности с кредитной карты), 36 мес.

- Суммарный долг: 750 000 ₽.

Считаем по аннуитетной формуле (A = K × (m × (1 + m)^t) / ((1 + m)^t − 1), где m = ставка/12, t = месяцев):

| Кредит | Сумма | Ставка | Платёж/мес | Переплата за 36 мес |

|---|---|---|---|---|

| Кредит 1 | 200 000 ₽ | 25% | 7 952 ₽ | 86 271 ₽ |

| Кредит 2 | 250 000 ₽ | 28% | 10 341 ₽ | 122 272 ₽ |

| Кредит 3 | 300 000 ₽ | 30% | 12 735 ₽ | 158 477 ₽ |

| ИТОГО сейчас | 750 000 ₽ | — | 31 028 ₽ | 367 020 ₽ |

Теперь рефинанс под 19,5% на 36 месяцев (это ставка топ-заёмщика — клиент с зарплатой 80+ тыс., доходом подтверждённым 2-НДФЛ, кредитной историей 5+ лет, ПДН ниже 40%):

- Платёж: 27 682 ₽/мес (на 3 346 ₽ меньше)

- Переплата за 36 мес: 246 551 ₽

- Экономия: 367 020 − 246 551 = 120 469 ₽ ≈ 120 000 ₽

Проверьте свой расчёт на кредитном калькуляторе и в калькуляторе досрочного погашения — введите остатки трёх кредитов и сравните с одним рефинансом.

Вдумайтесь: 120 000 ₽ — это четыре зарплаты медианного россиянина или подушка безопасности на два месяца. И эта сумма уходит банку не за услугу, а за то, что вы не подали одно заявление.

А что если ставка рефинансирования окажется выше 19,5%?

Это главная неудобная правда. Расчёт под 19,5% работает не для всех — это сценарий «у меня всё хорошо». Реальный исход зависит от вашего ПДН, кредитной истории и зарплатного статуса в банке. Посчитаем тот же набор кредитов при разных ставках рефинанса:

| Ставка рефина | Платёж/мес | Переплата | Экономия |

|---|---|---|---|

| 19,5% (топ) | 27 682 ₽ | 246 551 ₽ | 120 469 ₽ |

| 22% (типично) | 28 643 ₽ | 281 142 ₽ | 85 878 ₽ |

| 25% (с риском) | 29 820 ₽ | 323 515 ₽ | 43 505 ₽ |

| 28% (равно старому) | 31 023 ₽ | 366 817 ₽ | 203 ₽ |

Заметили закономерность? Если банк предложит вам рефинанс под 28% — нет смысла оформлять. А вы об этом узнаете только в офисе, после проверки всех документов.

Правило простое: рефинансирование выгодно, если разница между средневзвешенной старой ставкой и новой ≥ 3 п.п. В нашем сценарии средневзвешенная ставка по трём кредитам — 28,1% (рассчитана как сумма произведений ставок на доли долга). Значит, рефинанс имеет смысл при ставке не выше 25,1%.

Когда рефинансирование 3 кредитов реально невыгодно?

Знакомо? Большинство заёмщиков узнают об этом только после подписания договора, когда вернуть уже ничего нельзя. Вот четыре сценария, в которых рефинансирование принесёт убыток.

1. Срок продлили, чтобы платёж снизился. Самая частая ловушка. Банк предложит «удобный» платёж 20 714 ₽ вместо 31 028 ₽ — но за счёт удлинения срока с 36 до 60 месяцев под 22%. Считаем: переплата выйдет 492 851 ₽ вместо 367 020 ₽. Минус 125 831 ₽, хотя на бумаге «вы экономите 10 000 в месяц». Это работает, только если вы понимаете формулу: меньше платёж × больше месяцев = больше денег банку.

2. До конца кредитов осталось меньше 12 месяцев. Тело долга к этому моменту почти выплачено, переплата по аннуитету уже зафиксирована в первой половине срока. Рефинанс даст 5–10 тыс. экономии и потребует столько же на оформление страховки, справок и регистрационных действий.

3. Просрочки в кредитной истории за последние 12 месяцев. Банк либо откажет, либо предложит ставку 30%+ — что выше или равно действующим. Сначала исправляйте историю (полный гайд — в статье про кредитный рейтинг), потом подавайте на рефинанс.

4. Высокая ПДН после консолидации. С 1 апреля 2026 регулятор ужесточил макропруденциальные надбавки: при ПДН выше 50% банк закладывает риск в ставку (+3–5 п.п.) и часто отказывает. С 1 июля 2026 добавляется дисконт 10% при упрощённой оценке дохода. Если ваша ПДН после рефинанса не уменьшится до 40–45%, банк может отклонить заявку.

Это не мелочь — это от 50 000 до 200 000 ₽ переплаты, которую вы заплатите за «удобство одного платежа», не вникнув в условия.

Как пошагово оформить рефинансирование трёх кредитов?

Представьте: у вас три кредита, общий платёж — 31 028 ₽, зарплата — 65 000 ₽. ПДН = 47,7%. Через два месяца планируется отпуск, а в кошельке остаётся 34 тыс. на еду, проезд и детский сад. Что делать? Не «как-нибудь продержаться», а собрать рефинанс по шагам.

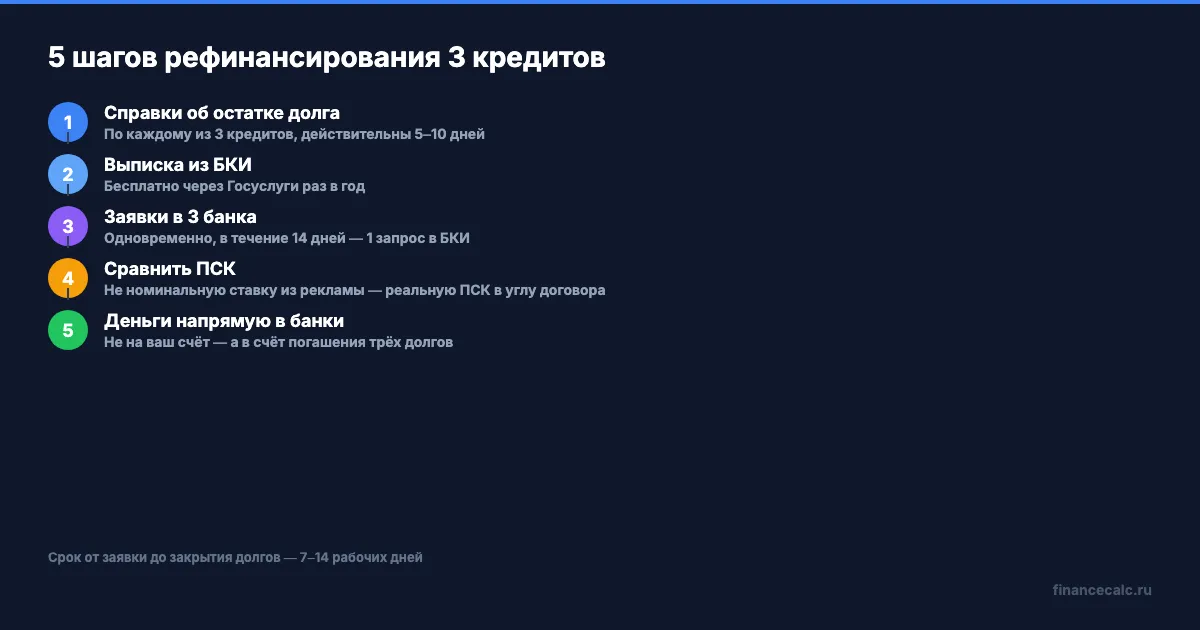

Базовый порядок действий — на пять рабочих дней:

- Соберите остатки всех трёх кредитов на одну дату. Запросите справку об остатке долга с указанием даты, на которую она актуальна (обычно справка живёт 5–10 рабочих дней). Если кредит — это карта с возобновляемым лимитом, отдельно зафиксируйте сумму задолженности на текущую дату.

- Закажите выписку из БКИ за 12 месяцев. Через Госуслуги бесплатно — раз в год — или платно в любое время. Цель: понять, есть ли просрочки в истории за последний год, которые отпугнут банк-рефинансёр.

- Скачайте чек-лист документов на рефинансирование и подготовьте: 2-НДФЛ или справку по форме банка, паспорт, СНИЛС, копии действующих кредитных договоров, справки об остатке долга.

- Подайте заявки минимум в 3 банка одновременно. Не последовательно — все запросы в БКИ за 14 дней объединяются как «один интерес» и не понижают рейтинг. Сравните ПСК (полную стоимость кредита) в каждом ответе, а не только номинальную ставку. Закон 353-ФЗ обязывает банк раскрыть ПСК на первой странице договора в правом верхнем углу.

- Подпишите договор только с одним банком и направьте средства напрямую в банки-кредиторы. Хороший рефинанс перечисляет деньги не вам на счёт, а конкретным кредиторам по их реквизитам — это автоматически закрывает три долга и не оставляет вам «случайной свободной суммы» с риском новой просрочки.

Срок «от заявки до закрытия трёх кредитов» — 7–14 рабочих дней. По закону у вас есть 14 дней с момента получения денег, чтобы вернуть их без объяснений — на случай, если в договоре окажется что-то непредусмотренное (например, страховка стоимостью 8% от суммы).

Какие три проверки сделать до подписания договора?

Это работает, только если делать ДО подписания, а не после.

Проверка 1: ПСК в верхнем углу договора. Если в рекламе была ставка «от 19,4%», а в графике появилась цифра «ПСК 26,3%» — это значит, в платёж зашита обязательная страховка, комиссия за обслуживание или иные платежи. Закон 353-ФЗ обязывает банк показать ПСК крупным шрифтом в правом верхнем углу первой страницы — там и смотрите.

Проверка 2: можно ли отказаться от страховки. Период охлаждения по добровольной страховке — 14 дней (с 01.01.2024). За это время вы возвращаете полную стоимость страховки. Но: если страховка «включена в условия по ставке» (то есть без неё ставка вырастает на 3–5 п.п.), отказ от страховки приводит к перерасчёту платежа. Сравните: ставка 19,5% со страховкой vs ставка 24,5% без неё — что в итоге выгоднее на 36 месяцев?

Проверка 3: реквизиты направления средств — на ваши банки-кредиторы. Если в договоре стоит «перечислить заёмщику на текущий счёт», значит, гасить старые долги вам придётся самостоятельно — и это огромный риск пропустить дату списания. Просите формулировку «направить в счёт погашения кредитов: банк А — XXX ₽, банк Б — XXX ₽, банк В — XXX ₽» с реквизитами.

Что нужно знать про ПДН и рефинанс с 2026 года?

Показатель долговой нагрузки (ПДН) — это отношение всех ежемесячных платежей по кредитам к ежемесячному доходу. До рефинанса в нашем сценарии ПДН = 31 028 / 65 000 = 47,7%. После рефинанса под 19,5% = 27 682 / 65 000 = 42,6%.

С 1 апреля 2026 Банк России ввёл новые ограничения: банки должны учитывать ПДН строже, надбавки к коэффициентам риска повышены при ПДН > 50%. С 1 июля 2026 при упрощённой оценке дохода (без 2-НДФЛ) применяется дополнительный дисконт 10% — это значит, что банк формально занизит ваш доход на 10%, и вы попадёте под более высокий ПДН.

Что это значит на практике:

- Если ПДН после рефинанса остаётся выше 50% — банк, скорее всего, откажет или предложит ставку 26%+;

- Если ПДН попадает в коридор 40–50% — рефинанс одобрят, но не по самой низкой ставке;

- ПДН ниже 40% — это «зелёная зона», доступны лучшие предложения от 19,4%.

Простой способ снизить ПДН до подачи заявки: погасить часть долга по кредитной карте за месяц до заявки (5–10% от общего долга) или закрыть одну небольшую неиспользуемую карту. Подробнее про снижение долговой нагрузки — в статье «Как избавиться от долгов».

Многие узнают об этом слишком поздно — когда уже получили отказ и записали себе «−» в кредитную историю.

Что в итоге?

Рефинансирование трёх кредитов экономит 120 000 ₽ за три года в идеальном сценарии. В типичном — 60 000–90 000 ₽. В плохом сценарии (с удлинением срока или плохой ПДН) — приносит убыток до 125 000 ₽. Разница между «знать и сделать правильно» в вашем случае — около 200 000 ₽ за три года.

Главное правило: рефинанс работает, только если разница между средневзвешенной старой ставкой и новой составляет минимум 3 п.п., срок не удлиняется, а реквизиты направлены напрямую в банки-кредиторы. ПСК в правом верхнем углу договора — не номинальная ставка из рекламы — главная цифра, на которую смотрите.

Как думаете — стоит ли рефинансировать три кредита под 22%, если разница со старой средневзвешенной всего 6 п.п., или подождать заседания ЦБ 19 июня в надежде на снижение ставки? Напишите в комментариях — интересно, как вы взвешиваете «синица в руках» vs «потенциальное снижение».

Какую финансовую тему разобрать следующей? Если у вас открыта одна кредитная карта плюс потребкредит, и хотите узнать — стоит ли консолидировать, пишите параметры (суммы, ставки, остатки сроков), сделаем подробный расчёт под вашу ситуацию.

Подпишитесь — в ближайших разборах сравним два сценария: «закрыть один из трёх долгов досрочно» vs «рефинансировать все три» на одних и тех же 750 000 ₽ — с точной арифметикой и выводом, что приносит больше экономии.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Кредит на ремонт 2026: смета от 600 000 ₽ и проводка

Кредит на ремонт 2026: считаем смету от 600 000 ₽, платеж по ПСК ЦБ и резерв на скрытую проводку, чтобы не добирать деньги в процессе ремонта и не переплатить.

Долговая нагрузка 9,1%: почему это не лимит для вашего кредита

В Обзоре финансовой стабильности Банк России указал макроуровень долговой нагрузки 9,1%. Разбираем, почему личный ПДН надо считать отдельно.

Подтверждение дохода для кредита после 1 июля: 5 документов, чтобы банк не занизил доход

Подтверждение дохода для кредита после 1 июля 2026: какие 5 документов собрать, как банк считает ПДН и почему анкета может занизить доход после дисконта 10%.