Взносы ИП 2026: как посчитать 57 390 ₽ + 1% для 300К, 1 млн, 5 млн

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

Представьте: вы закрываете 2026 год с оборотом 1 миллион рублей и думаете, что ваши страховые взносы — это «те самые» 57 390 ₽, которые все ИП обсуждают в чатах. А реально вы должны 64 390 ₽. На пять миллионов — уже 104 390 ₽. И эта арифметика для большинства новичков становится сюрпризом в апреле следующего года, когда ФНС присылает требование. Разбираем точные числа для трёх типичных уровней дохода — и считаем, сколько из этой суммы можно вернуть через налог УСН.

Сколько ИП обязан заплатить в 2026 году?

С 1 января 2026 года в статью 430 НК РФ внесена новая сумма фиксированных взносов — 57 390 ₽. Это единый платёж, в который зашиты обе страховки: 45 924 ₽ на пенсионное (ОПС) и 11 466 ₽ на медицинское (ОМС). С 2023 года они объединены и переводятся одной суммой на единый налоговый счёт (ЕНС). КБК тоже один.

Эта сумма платится за сам факт регистрации ИП, независимо от того, заработали вы 100 рублей или ноль. Если вы внесены в ЕГРИП на 1 января — взнос пошёл по календарю. Закрыли ИП в марте — платите за три месяца пропорционально (14 347,50 ₽). Открылись в июле — за полгода (28 695 ₽).

Сверху накладывается дополнительный взнос — 1% с дохода, превысившего 300 000 ₽ за год. И вот тут начинается арифметика, которую большинство ИП либо не считают, либо считают неправильно.

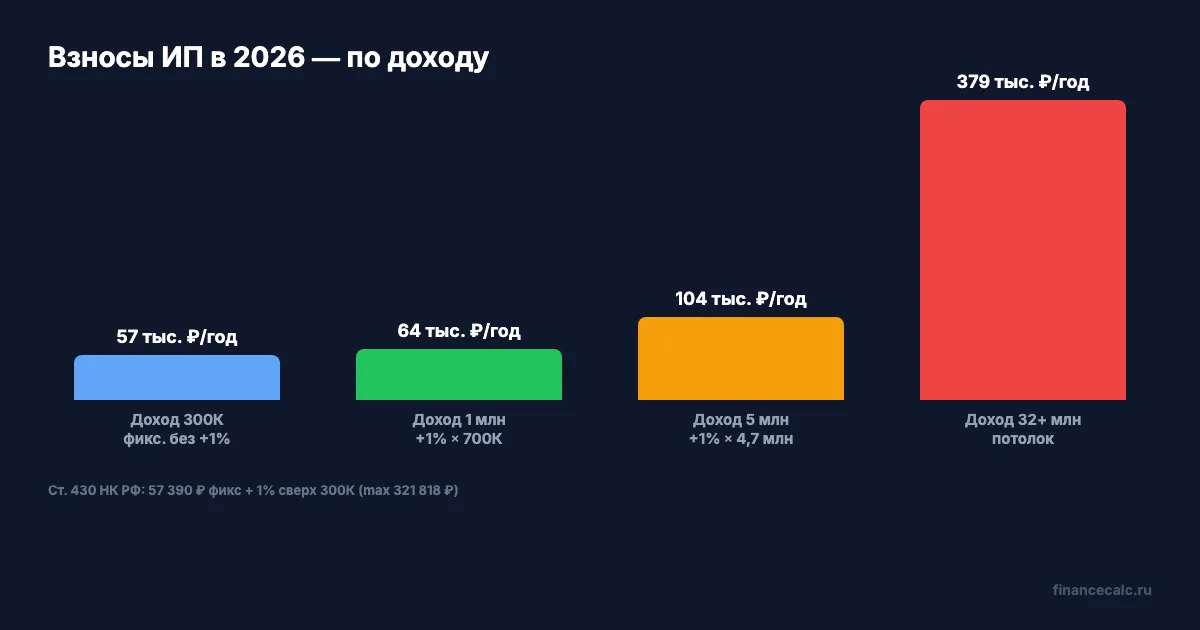

Минимум по году — 57 390 ₽. Максимум — 379 208 ₽ (если ваш доход превысил ~32 миллиона рублей). А реальная цифра — между.

Из чего складывается переменная часть?

Формула простая, но в ней есть три ловушки.

Базовая формула: $$\text{взнос} = 57,390 + 1% \times (\text{доход} - 300,000)$$

Ловушка №1: «доход» у каждого режима считается по-своему.

- На УСН «доходы» (6%) — это ваша выручка по книге учёта доходов. Все поступления на счёт, минус возвраты.

- На УСН «доходы минус расходы» (15%) — с 2024 года 1% считается уже с разницы (доходы − расходы), а не с валовой выручки. Это была большая победа предпринимателей в Конституционном суде.

- На патенте (ПСН) — берётся потенциально возможный доход по виду деятельности, утверждённый региональным законом. Не реальная выручка, а норматив.

- На общей системе (ОСНО) — доходы минус профессиональные вычеты (по сути, расходы).

Ловушка №2: есть потолок. Дополнительный 1% не может превысить 321 818 ₽ в 2026 году. То есть после дохода в ~32 481 800 ₽ (300 000 + 32 181 800) счётчик переменной части останавливается.

Ловушка №3: сроки разные. Фиксированные 57 390 ₽ — до 28 декабря 2026 года (не до 31, как раньше — это специально для сверки в конце года). Дополнительный 1% — до 1 июля 2027 года. Многие путают и платят всё разом 28 декабря — это безопаснее по срокам, но хуже для денежного потока.

Сколько при доходе 300 000 ₽?

Самый частый случай у начинающих ИП и у тех, кто ведёт ИП «на всякий случай» при основной работе. Берём ровно лимит — 300 000 ₽ за год.

Расчёт:

- Фиксированные взносы: 57 390 ₽

- Дополнительный 1%: 1% × (300 000 − 300 000) = 0 ₽

- Итого: 57 390 ₽

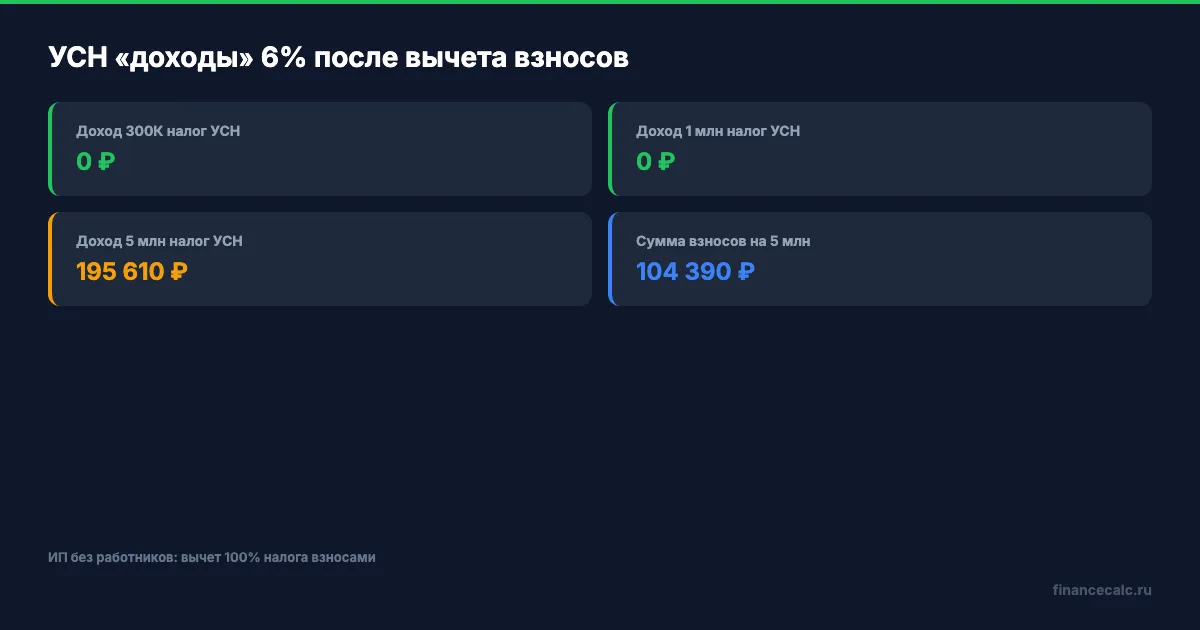

Если вы на УСН «доходы» 6%, ваш налог за год — 18 000 ₽ (6% от 300 000). И вот тут включается главная льгота: взносы ИП без работников уменьшают налог на 100%. То есть 18 000 ₽ налога съедаются взносами полностью — налог получается 0 ₽. А «лишние» 39 390 ₽ взносов остаются как обязательный платёж.

Возьмём ситуацию: оборот 300 000 ₽ за год — это в среднем 25 000 ₽ в месяц. На такой выручке ИП фактически работает в минус государству: при налоге 0 ₽ вы всё равно отдаёте 57 390 ₽ во взносы. Это 19% реальной нагрузки на оборот.

Знакомо? Большинство «спящих» ИП в чатах удивляются именно этой цифре: «А зачем я плачу 57К, если налог-то 0?» Ответ: государство хочет, чтобы вы либо росли, либо закрывались.

Сколько при доходе 1 000 000 ₽?

Средний по больнице активный ИП на УСН — оборот 80–90 тысяч в месяц.

Расчёт:

- Фиксированные: 57 390 ₽

- Дополнительный 1%: 1% × (1 000 000 − 300 000) = 1% × 700 000 = 7 000 ₽

- Итого: 64 390 ₽

УСН «доходы» 6% от 1 миллиона — 60 000 ₽ налога. И снова: взносы вычитаются на 100%. 60 000 налога − 64 390 взносов = налог 0 ₽. Все взносы «отбиваются» налогом, плюс остаётся 4 390 ₽ «лишних» взносов, которые на следующий год уже не переносятся.

Реальная нагрузка: 64 390 ₽ ÷ 1 000 000 = 6,4% от оборота. Это почти в три раза меньше, чем у «спящего» ИП с 300К. Логика государства: чем больше зарабатываете, тем выгоднее быть на УСН.

Вдумайтесь: при росте оборота в 3,3 раза (с 300К до 1 млн) ваш платёж вырос только на 12% (с 57 390 ₽ до 64 390 ₽). Это и есть точка, в которой ИП начинает быть финансово оправданным.

Сколько при доходе 5 000 000 ₽?

Уже серьёзный бизнес — около 415 000 ₽ выручки в месяц.

Расчёт:

- Фиксированные: 57 390 ₽

- Дополнительный 1%: 1% × (5 000 000 − 300 000) = 1% × 4 700 000 = 47 000 ₽

- Итого: 104 390 ₽

Налог УСН «доходы» 6% — 300 000 ₽. Вычитаем 104 390 ₽ взносов — остаётся 195 610 ₽ налога к доплате. Здесь уже невозможно «съесть» всё взносами — оборот слишком большой.

Общая фискальная нагрузка: (104 390 + 195 610) ÷ 5 000 000 = 6%. Та же эффективная ставка, что у миллионника. Это та граница, после которой государство начинает забирать «настоящие» 6% — не меньше.

Если вы на УСН 15% «доходы минус расходы» с расходной частью, скажем, 3 миллиона — ваш 1% считается с разницы: 1% × (5 млн − 3 млн − 300К) = 1% × 1 700 000 = 17 000 ₽. Это на 30 000 ₽ меньше, чем на «доходах». Просто потому, что вы платите за реальную прибыль, а не за оборот.

Какой режим выгоднее: УСН или НПД?

Самозанятость (НПД) — это отдельный режим без обязательных страховых взносов. То есть на НПД 57 390 ₽ платить не нужно, пенсия копится только если платить добровольно через приложение «Мой налог».

Сравним лоб в лоб при доходе 1 000 000 ₽ от физлиц (4% налог на НПД) и при доходе 1 000 000 ₽ на УСН 6%:

| Параметр | ИП на УСН 6% | Самозанятый на НПД 4% |

|---|---|---|

| Налог | 60 000 ₽ | 40 000 ₽ |

| Страховые взносы | 64 390 ₽ | 0 ₽ |

| Итого платежей | 64 390 ₽ (взносы съели налог) | 40 000 ₽ |

| Пенсионный стаж | +1 год | 0 (нужно платить добровольно — 71 526 ₽/год) |

| Лимит оборота | 251 млн ₽ в 2026 | 2,4 млн ₽ |

| Можно нанимать | да | нет |

Получается интересно: если вы один, без сотрудников, с оборотом до 2,4 млн от физлиц — НПД выгоднее на 24 390 ₽ в год. Но без пенсионного стажа.

Хотите купить стаж добровольно — это 71 525,52 ₽ за 1 год стажа (МРОТ 27 093 ₽ × 22% × 12 мес.). И вот уже НПД с добровольным стажем дороже УСН: 40 000 + 71 526 = 111 526 ₽ против 64 390 ₽ на ИП.

Это тот момент, когда выбор режима стоит пересмотреть — и подробнее эти расчёты разобраны в сравнении самозанятости и ИП.

Как уменьшить взносы законно?

Способа три, и они не противоречат друг другу.

Способ 1: вычесть взносы из УСН-налога. Это не «уменьшение взносов», а уменьшение налога. ИП без работников вычитают на 100% — налог УСН становится 0, пока взносы не съели всю сумму. С работниками — только до 50% налога.

С 2026 года правило стало гибче: для вычета не обязательно успевать заплатить взносы до конца квартала. Достаточно, чтобы взносы относились к этому году — даже если фактически платите их 28 декабря. ФНС учтёт их при расчёте УСН за весь год. Это снимает старую головную боль с ежеквартальной разбивкой.

Способ 2: посчитать 1% правильно на УСН 15%. Если вы на «доходы минус расходы», 1% считается с разницы (доходы − расходы − 300К), а не с валовой выручки. На оборотах от 3 миллионов разница в платеже легко достигает 30–50 тысяч.

Способ 3: льготные периоды и каникулы. Срочная служба, отпуск по уходу за ребёнком до 1,5 лет, уход за инвалидом 1-й группы — основания для полного освобождения от взносов на этот период. Нужно подать заявление в СФР с подтверждающими документами. Налоговые каникулы для новых ИП в определённых сферах (производство, наука, соцуслуги) дают 0% налога УСН первые 2 года — но взносы всё равно платятся, налог-то и так 0.

Для быстрой оценки общей налоговой нагрузки можно посмотреть калькулятор налоговых вычетов или прикинуть, сколько эти 57–100 тысяч принесли бы на вкладе под 16%. На годе это 9–16 тысяч ₽ — для оборотистого ИП цена «удобства быть ИП».

Что будет, если не заплатить?

Сначала — пени: 1/300 ключевой ставки ЦБ за каждый день просрочки. При ставке 14,5% это около 0,048% в день, или 1,45% за месяц. На сумму 57 390 ₽ это ~830 ₽ за каждый месяц задержки. Не катастрофа, но накапливается.

Через 30 дней просрочки ФНС выставляет требование об уплате. Игнорируете — приходит решение о взыскании и блокировка счёта. Через 90 дней счёт может быть списан полностью, плюс приставы могут наложить взыскание на личные средства — потому что ИП отвечает по обязательствам всем имуществом физлица.

Долг по взносам не списывается при закрытии ИП. Многие думают: «Закрою ИП — и проблема решится». Нет. Долг переходит на вас как на физлицо, и его всё равно придётся гасить — или через банкротство, или через приставов.

Самая распространённая ошибка: открыть ИП «на всякий случай», забыть про него на 2–3 года, потом обнаружить долг 170–200 тысяч ₽ с пенями. По данным ФНС, такие случаи — каждое десятое требование к самозанятым ИП.

Что делать прямо сейчас

- Зайдите в личный кабинет ИП на nalog.gov.ru — там виден текущий остаток ЕНС и какие взносы ФНС уже учла.

- Посчитайте свой ожидаемый годовой доход. Применяйте формулу 57 390 + 1% × (доход − 300К), но не больше 379 208 ₽ итого.

- Если вы на УСН 6% — заплатите взносы хотя бы за квартал до подачи декларации, чтобы вычесть их из налога. С 2026 года это правило стало проще.

- Если оборот меньше 2,4 млн от физлиц и пенсионный стаж не критичен — пересчитайте, не выгоднее ли перейти на НПД.

- Если основной работы нет и доход в ИП меньше 300К/год — взвесьте, нужен ли вам этот ИП. 57 390 ₽ — это полтора месяца хорошей зарплаты, выброшенных за статус.

Прогоните свои числа через нашу формулу — и напишите в комментариях, какая итоговая сумма получилась у вас. У большинства ИП с оборотом до 1 млн она лежит в диапазоне 57 390 — 64 500 ₽. Если у вас сильно больше или меньше — интересно разобрать, почему.

Как думаете — справедлива ли система фиксированных 57 390 ₽ для «спящих» ИП с нулевым доходом, или лучше было бы привязать всё к проценту с оборота? Напишите в комментариях — обсудим обе позиции.

Какую тему по налогам ИП разобрать следующей? Напишите — посчитаем с конкретными цифрами и режимами.

Подпишитесь — считаем реальные цифры по налогам, не теоретические. Следующий расчёт — транспортный налог 2026: от 2,5 до 150 ₽/л.с. и пять способов сэкономить на нём.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Социальный вычет 150 000 ₽ в 2026: до 33 000 ₽ возврата за лечение, обучение и спорт

Лимит социального вычета — 150 000 ₽ в год. Возврат от 19 500 ₽ при ставке 13% до 33 000 ₽ при 22%. Что входит, как подать через Госуслуги в 2026 году.

Прогрессивный НДФЛ 2026 по 5 ступеням: 78 000 ₽ при 50К — 1 962 000 ₽ при 1 млн зарплаты

Прогрессивный НДФЛ 2026: расчёт по 5 ступеням 13/15/18/20/22% для зарплат от 50 000 до 1 000 000 ₽/мес. Формулы, эффективная ставка, примеры.

Вычет за 2023 год: почему 31 декабря 2026 может сжечь 19 500 ₽

ФНС напоминает: до конца 2026 года можно заявить вычеты за 2025, 2024 и 2023 годы. Считаем, почему социальный вычет 150 000 ₽ может дать 19 500 ₽, но не переносится бесконечно.