ИИС-1 типа А закрыт с 2024: 52 000 ₽ вычет — что делать старым инвесторам

Рассчитай сам

Рассчитайте зарплату на руки и все налоги

«У вас старый ИИС-1 типа А? Его уже закрыли — открывайте ИИС-3, иначе потеряете все вычеты». Эту фразу — в разных вариациях — пишут в комментариях, на форумах брокеров и в роликах «эксперты по налогам». Половина из этого — миф. Старые ИИС-1 не закрывали принудительно ни в 2024, ни в 2025, ни сейчас. Закрыли только возможность открыть новый счёт такого типа. Это две очень разные истории, и от того, как вы их различаете, зависит ваш вычет на 52 000 ₽ — или штраф с возвратом всех ранее полученных льгот.

Разберём по полочкам: что именно произошло с ИИС-1 типа А с 1 января 2024 года, какие три опции есть у владельца старого счёта в 2026 году и какой выбор сэкономит вам деньги, а какой — наоборот, обернётся возвратом вычетов в ФНС.

Что на самом деле случилось с ИИС-1 типа А с 2024 года?

Главная путаница начинается тут. С 1 января 2024 года вступили в силу поправки в Налоговый кодекс (ст. 219.1 НК РФ в редакции ФЗ-600 от 19.12.2022): открыть новый ИИС старого образца — типа А (вычет с взноса до 52 000 ₽) или типа Б (освобождение от налога на доход) — больше нельзя. На смену пришёл ИИС-3 — единый счёт с обоими вычетами одновременно.

Но главные слова тут — открыть новый. Те ИИС-1 и ИИС-2, что уже открыты к 31 декабря 2023 года, продолжают действовать в прежнем режиме. Их никто не «отменял» и не «закрывал автоматически». Вы по-прежнему пополняете старый счёт, получаете ежегодный вычет 13% от взноса (до 52 000 ₽ в год при стандартной ставке НДФЛ 13%) и обязаны держать его минимум 3 года с даты открытия, чтобы льгота не сгорела (данные nalog.gov.ru).

А вот что бывает дальше — зависит уже от вас.

Чем опасны мифы из соцсетей и комментариев брокеров?

Сразу разберём 4 самые частые ошибки, которые приводят к реальным потерям денег.

Миф 1: «Старый ИИС автоматически закроется в конце 2024». Никакого автоматического закрытия не было. Если вам это сказал «менеджер банка по телефону» — это либо ошибка, либо мягкое давление, чтобы вы перешли на новый продукт.

Миф 2: «У старого ИИС-1 теперь нет вычетов». Вычеты в полном объёме сохраняются. На взнос 400 000 ₽ в 2026 году вы по-прежнему получите 52 000 ₽ возврата НДФЛ через ФНС.

Миф 3: «Нужно срочно открыть ИИС-3, иначе старый ИИС превратится в обычный брокерский счёт». Старый счёт останется ИИС-1 ровно до того момента, пока вы не подадите заявление о трансформации либо не закроете его.

Миф 4: «Если открыть ИИС-3, старый можно держать параллельно». Вот это — самое опасное заблуждение. Открыть ИИС-3, не уведомив ФНС о судьбе старого ИИС, — это потеря всех вычетов сразу по обоим счетам (данные finproinvest.ru). Налоговая запретит хранить ИИС-1 и ИИС-3 одновременно, обнулит льготы и потребует вернуть деньги.

Вдумайтесь: за один такой шаг можно потерять 150 000 — 200 000 ₽ ранее полученных вычетов за 3–4 года плюс пени по ключевой ставке.

Опция 1: держать ИИС-1 как есть — кому это выгодно?

Самый консервативный путь — ничего не менять. Вы продолжаете пополнять счёт, ежегодно получаете вычет, ждёте окончания минимальных 3 лет с даты открытия и принимаете решение «закрыть или продолжать» уже на этой развилке.

Кому это подходит:

- Срок владения старым ИИС у вас уже больше 3 лет — вы можете закрыть его в любой момент без потери вычетов.

- Вы хотите выводить купоны и дивиденды с ИИС на свой банковский счёт. На ИИС-1 это разрешено, на ИИС-3 — нет (купоны и дивиденды по большинству бумаг должны оставаться внутри счёта, иначе это считается частичным выводом и грозит потерей льгот).

- Вы не планируете крупных взносов больше 400 000 ₽ в год — лимит у обоих типов одинаковый.

- У вас доход в пределах 2,4 млн ₽ в год (ставка НДФЛ 13%) — прогрессивная шкала вас не касается.

Аккуратная арифметика: при ежегодном взносе 400 000 ₽ под ставку НДФЛ 13% вы возвращаете 52 000 ₽ × N лет. За 3 года минимального срока на ИИС-1 это 156 000 ₽ возврата. Чтобы получить столько же на ИИС-3, нужно ждать 5 лет — на 2 года дольше.

Знакомо? Многие владельцы старых ИИС именно поэтому держатся за свой счёт: «синица в руке через 3 года» против «журавля в небе через 5».

Опция 2: закрыть старый ИИС после 3 лет — когда это лучший вариант?

Для ИИС-1 типа А действует правило 3 лет минимального срока владения. Открыли счёт в марте 2022 года — после марта 2025 имеете полное право закрыть его без возврата вычетов и без штрафа. Все 52 000 ₽ × 3 года = 156 000 ₽ ранее полученных вычетов остаются у вас.

Что важно понимать:

- Закрытие старого ИИС не освобождает доход от НДФЛ. Прибыль от продажи бумаг внутри счёта облагается налогом по стандартной схеме (13% или 15%, если совокупный доход за год превысил 2,4 млн ₽). Это отличие ИИС-1 типа А от типа Б: там было освобождение, тут — нет.

- После закрытия можно открыть ИИС-3. Закон не запрещает «обнулиться и начать заново». Минимальный срок владения ИИС-3 — 5 лет, и он отсчитывается с даты открытия нового счёта, без переноса старого срока.

- Срок льготы — 3 года с даты открытия, не с даты последнего пополнения. Если ИИС открыт в апреле 2022 и пополнен впервые в декабре 2023 — закрыть без потери вычетов можно с апреля 2025.

А что делать тем, кто пополнял счёт нерегулярно? Например, открыли в 2020, активно пополняли в 2021–2022, потом 3 года тишины. Ваше право на вычет за каждый конкретный год сохраняется — но подать на него можно только в течение 3 лет с окончания налогового периода. То есть на взнос 2023 года вы заявите вычет до 31 декабря 2026, а на взнос 2022 — уже не получится, срок прошёл.

Посчитайте конкретно по вашей ситуации в калькуляторе налогового вычета: он покажет, сколько вы можете вернуть за каждый год и где сроки уже истекли.

Опция 3: трансформировать ИИС-1 в ИИС-3 — кому это даёт реальную выгоду?

Третий путь — конвертация старого счёта в новый. Брокер переоформляет вашу учётную запись из ИИС-1 в ИИС-3, и вы получаете комбинацию: оба вычета одновременно (на взнос и на доход), увеличенный лимит освобождения дохода от НДФЛ до 30 млн ₽.

Главный плюс трансформации — при ней засчитывается прежний срок владения, но не больше 3 лет. То есть если у вас ИИС-1 открыт в 2020 году (6 лет владения к 2026), вам зачтут только 3 года из 6. До окончания 5-летнего срока ИИС-3 останется ещё 2 года.

Когда трансформация имеет смысл:

- Вы планируете долгосрочно держать счёт (от 5 лет) и активно зарабатывать на нём — освобождение дохода от НДФЛ внутри лимита 30 млн ₽ перекрывает потерю гибкости.

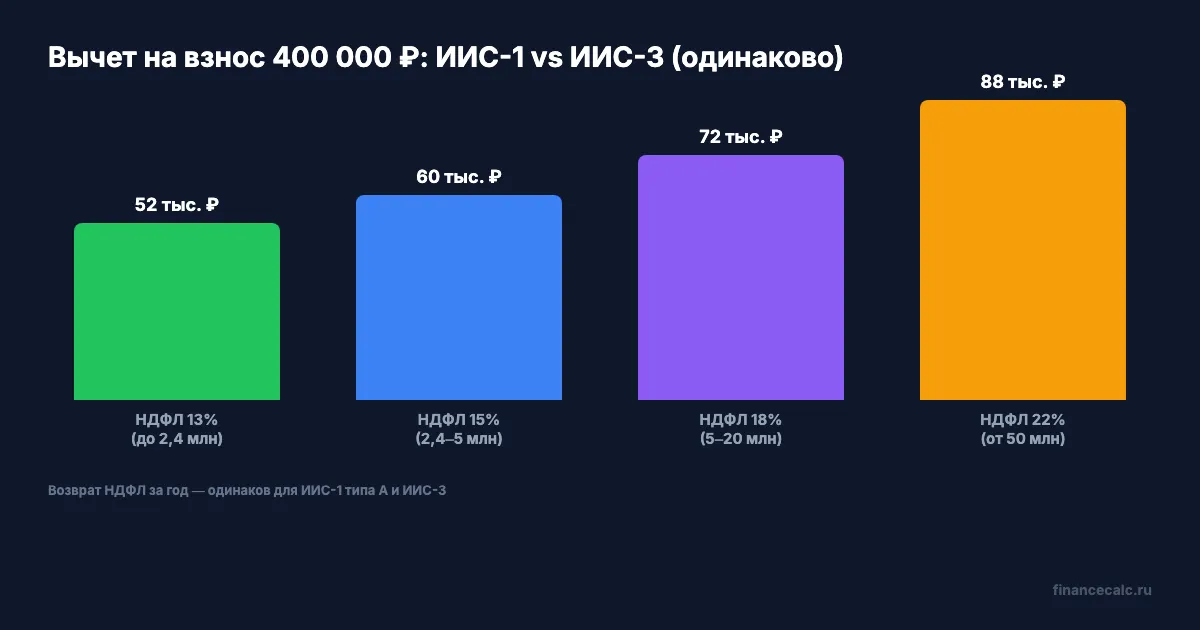

- Ваш доход выше 2,4 млн ₽ в год — на ИИС-3 при ставке НДФЛ 15% вы возвращаете 60 000 ₽ за взнос (вместо 52 000 ₽), при 18% — 72 000 ₽, при 22% — до 88 000 ₽. На старом ИИС-1 типа А ровно та же шкала: вычет считается от той ставки НДФЛ, по которой вы фактически заплатили налог.

- Вы хотите открыть ещё 1–2 ИИС-3 параллельно (закон с 2024 разрешает до 3 счетов одновременно). Со старым ИИС-1 это невозможно — нужно либо закрыть, либо трансформировать.

А когда трансформация — плохая идея? Если вы любите выводить купоны на карту: на ИИС-3 после трансформации многие брокеры (Сбер, Т-Инвестиции, ВТБ) сразу блокируют такую опцию, и купоны остаются внутри счёта до закрытия.

Как правильно подать заявление о трансформации и не потерять льготы?

Тут — самая частая ловушка. Трансформация делается в 2 шага, и оба критически важны:

Шаг 1. Заявление брокеру. Подаётся через личный кабинет или в офисе. Брокер переоформляет договор и сообщает в ФНС о статусе счёта.

Шаг 2. Заявление в ФНС. Это отдельная процедура, которую инвестор обязан сделать сам — через личный кабинет налогоплательщика или лично в инспекции. Подать нужно до 31 декабря того же года, в котором сделана трансформация. Если вы трансформируете ИИС в 2026 году — заявление в ФНС до 31 декабря 2026.

Что произойдёт, если шаг 2 пропустить? Налоговая будет считать, что у вас по-прежнему открыт ИИС-1. Если вы при этом откроете дополнительные ИИС-3 — система увидит запрещённое сочетание, аннулирует льготы по всем счетам и потребует вернуть ранее полученные вычеты (данные t-j.ru). Цена ошибки — те самые 156 000 — 260 000 ₽ за прошлые годы.

Звучит как грабёж? По сути, так и есть — но это автоматическая проверка, а не «карательная мера». Заявление в ФНС подаётся за 5 минут, и оно решает проблему полностью.

А цифра 52 000 ₽ — точная или средняя?

Цифра 52 000 ₽ — это вычет при стандартной ставке НДФЛ 13% (доход до 2,4 млн ₽ в год). Формула простая: 400 000 ₽ × 13% = 52 000 ₽. Это работает и на ИИС-1 типа А, и на ИИС-3 — там и там одинаковый лимит взноса 400 000 ₽ в год.

С введением прогрессивной шкалы НДФЛ с 1 января 2025 года (по ФЗ-176 от 12.07.2024) реальный возврат зависит от вашего годового дохода:

| Годовой доход | Ставка НДФЛ | Возврат за взнос 400 000 ₽ |

|---|---|---|

| До 2,4 млн ₽ | 13% | 52 000 ₽ |

| 2,4–5 млн ₽ | 15% | 60 000 ₽ |

| 5–20 млн ₽ | 18% | 72 000 ₽ |

| 20–50 млн ₽ | 20% | 80 000 ₽ |

| От 50 млн ₽ | 22% | 88 000 ₽ |

Ставка применяется к самой высокой, по которой вы фактически уплатили НДФЛ за год. То есть если у вас зарплата 3 млн в год — часть дохода идёт по 13%, часть по 15%, а возврат за ИИС считается по верхней — 15%.

И ещё критическое ограничение: вернуть можно не больше, чем вы реально заплатили НДФЛ за год. При зарплате 30 000 ₽ в месяц годовой НДФЛ — около 46 800 ₽, и это ваш потолок возврата, независимо от того, сколько вы положили на ИИС. Это часто упускают в подсчётах.

Скачайте памятку по налоговым вычетам: там список всех документов для возврата НДФЛ через ФНС.

Какие реальные риски при подаче декларации в 2026?

Прогрессивная шкала добавила пару новых ловушек:

- Неверная ставка в декларации 3-НДФЛ. Если вы вписали 13%, а реальный годовой доход дал право на 15% — ФНС вернёт меньше, в худшем случае потребует вернуть лишнее. Сверяйте 2-НДФЛ с данными работодателя.

- Старый ИИС-1 без пометки о дате открытия. Иногда декларация автоматически подставляет правила ИИС-3. Решается приложением справки от брокера с датой открытия счёта.

Что бы вы сделали, если ФНС пришлёт требование вернуть 200 000 ₽ вычетов за 4 года? Большинство в панике подписывает — а потом узнают, что требование оспаривается через 30-дневное возражение. Проще не допускать ошибку.

Какую опцию выбрать в 2026 — короткая инструкция

Сведём всё в простую логику для типичных ситуаций:

- Старый ИИС-1 открыт в 2020–2021 году, срок 3+ года уже прошёл, активно используете вычет 52 000 ₽ в год. Держите как есть. После выхода на пенсию или при крупной покупке закроете — все вычеты остаются.

- Старый ИИС-1 открыт в 2022–2023 году, ещё не прошло 3 лет. Держите до окончания минимального срока. Закрытие раньше = возврат всех вычетов плюс пени.

- Хотите открыть второй ИИС или работаете с доходом, который попадает под 18–22% НДФЛ. Рассмотрите трансформацию — но обязательно подайте заявление в ФНС до 31 декабря года трансформации.

- Хотите перейти полностью на ИИС-3. Сначала закройте старый ИИС (если прошло 3+ года), затем открывайте новый. Это чище для налоговой и проще с документами.

Посчитайте, что выгоднее именно вам — в инвестиционном калькуляторе укажите остаток на счёте, плановый взнос и срок: он покажет накопленный возврат НДФЛ и сравнит сценарии.

Что важно сделать прямо сейчас?

Если у вас открыт ИИС-1 типа А, сделайте 3 проверки сегодня:

- Зайдите в личный кабинет брокера, найдите дату открытия счёта. От неё считается срок 3 лет.

- Откройте личный кабинет налогоплательщика и убедитесь, что вычеты за 2023, 2024, 2025 годы получены (раздел «Жизненные ситуации» → «Налоговые вычеты»). Если за какой-то год не получили — у вас есть ещё 3 года, чтобы подать.

- Если планируете открыть ИИС-3 — сначала разберитесь со старым счётом. Открывать «потихоньку» параллельно без уведомления ФНС — самый дорогой способ потерять деньги.

Многие узнают про правило заявления в ФНС слишком поздно — когда уже получили требование о возврате вычетов. Не повторяйте эту ошибку.

Как думаете — закрыть старый ИИС-1 после 3 лет и зафиксировать выгоду или трансформировать в ИИС-3, чтобы получить освобождение дохода от НДФЛ? У каждого варианта свои риски. Напишите в комментариях вашу ситуацию: год открытия, остаток на счёте, планы — разберём, что выгоднее.

Какую тему по налогам разобрать следующей? Пишите — сделаю подробный расчёт с цифрами.

Подпишитесь — предупреждаем о штрафах до уведомления. Завтра разбираем, как вернуть 14 300 ₽ за обучение ребёнка через Госуслуги: пошаговая инструкция со сроками подачи.

Полезные калькуляторы

Тема: Налоги и зарплата

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Социальный вычет 150 000 ₽ в 2026: до 33 000 ₽ возврата за лечение, обучение и спорт

Лимит социального вычета — 150 000 ₽ в год. Возврат от 19 500 ₽ при ставке 13% до 33 000 ₽ при 22%. Что входит, как подать через Госуслуги в 2026 году.

Прогрессивный НДФЛ 2026 по 5 ступеням: 78 000 ₽ при 50К — 1 962 000 ₽ при 1 млн зарплаты

Прогрессивный НДФЛ 2026: расчёт по 5 ступеням 13/15/18/20/22% для зарплат от 50 000 до 1 000 000 ₽/мес. Формулы, эффективная ставка, примеры.

Вычет за 2023 год: почему 31 декабря 2026 может сжечь 19 500 ₽

ФНС напоминает: до конца 2026 года можно заявить вычеты за 2025, 2024 и 2023 годы. Считаем, почему социальный вычет 150 000 ₽ может дать 19 500 ₽, но не переносится бесконечно.