Микрозайм 10 000 ₽: почему МФО с 2026 не должна требовать больше 20 000 ₽

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Заемщик берет в МФО 10 000 ₽ и боится, что просрочка превратит долг в бесконечную сумму. Банк России в свежем региональном материале напомнил важное правило: с начала 2026 года максимальная переплата по потребительским займам сроком до года снижена со 130% до 100% с учетом процентов, комиссий и штрафов.

Практический перевод: по модели ЦБ человек, взявший 10 000 ₽, даже при просрочке должен вернуть МФО не больше 20 000 ₽. Ловушка в другом: этот потолок не отменяет просрочку, кредитную историю и звонки взыскания. Он только ограничивает верхнюю сумму требования.

Данные сверены 2 июня 2026 года по официальной новости Банка России от 26 мая 2026 года.

Как считается потолок?

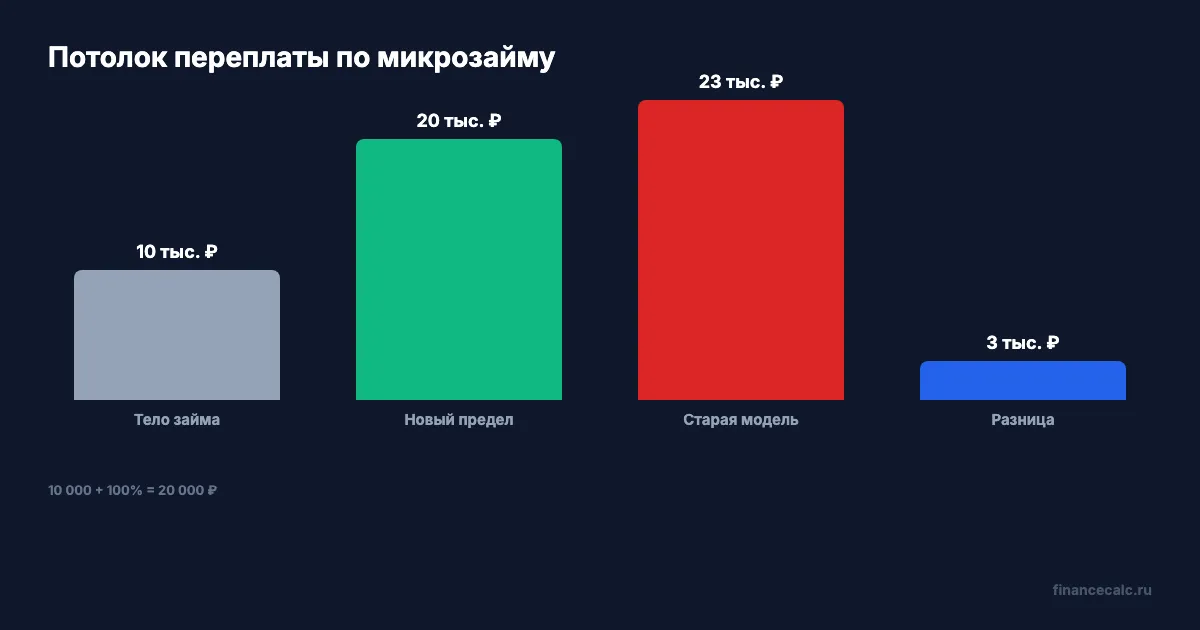

Новая бытовая формула:

10 000 ₽ + 100% переплаты = 20 000 ₽.

Если считать через проценты:

10 000 × 100% = 10 000 ₽ переплаты;

10 000 + 10 000 = 20 000 ₽ к возврату.

До снижения потолка модель выглядела жестче:

10 000 × 130% = 13 000 ₽ переплаты;

10 000 + 13 000 = 23 000 ₽.

Разница между старой и новой моделью:

23 000 - 20 000 = 3 000 ₽.

Это не “скидка” от МФО. Это ограничение максимальной переплаты по потребительским займам сроком до года, о котором напомнил Банк России.

Почему 20 000 ₽ не значит безопасно?

Если долг дошел до потолка, заемщик уже в плохой точке. Сумма ограничена, но кредитная история может быть испорчена, а новый заем или кредит будут оцениваться через долговую нагрузку. Поэтому проверять нужно не только “сколько максимум”, но и “зачем я беру новый заем”.

Для быстрой самопроверки можно использовать калькулятор кредита: введите сумму 10 000 ₽, короткий срок и посмотрите, какой ежемесячный платеж реально вытянет бюджет. Сам калькулятор не заменяет договор МФО, но помогает увидеть, что маленькая сумма быстро становится жестким обязательством.

Что еще меняется по МФО?

В том же материале ЦБ перечисляет несколько защитных мер. С начала 2026 года МФО должны запрашивать официальное подтверждение доходов или оценивать доход по среднему доходу в регионе. С 1 июля 2026 года вступает базовый стандарт, который запрещает заранее проставлять за клиента согласие на дополнительные услуги.

С октября 2026 года одновременно действующих микрозаймов с высокими ставками у одного заемщика не сможет быть больше 2. С апреля 2027 года должно заработать ограничение “один заем в руки” для займов с полной стоимостью кредита выше 100% годовых, а между такими займами должен пройти трехдневный период охлаждения.

Как проверить требование МФО?

Сначала отделите тело займа от переплаты. Если взяли 10 000 ₽, попросите у МФО расчет: сколько составляет основной долг, сколько проценты, комиссии, штрафы и итоговое требование. Затем сравните итог с потолком 20 000 ₽ для модели потребительского займа сроком до года.

Если в договоре есть дополнительные услуги, не полагайтесь на фразу “вы сами согласились”. С 1 июля 2026 года Банк России вводит стандарт, где согласие за клиента проставлять нельзя. Но даже до этой даты полезно сохранять скриншоты заявки, договор и все галочки, которые были на экране.

Проверочные журналы

Fact Ledger. Банк России сообщил 26 мая 2026 года: в Курской области объем выдачи займов жителям за год вырос на 40% и составил 10 млрд ₽ в 2025 году; количество договоров составило 438 тысяч; на 1 января 2026 года в регионе было зарегистрировано 2 МФО и работало 150 подразделений; с начала 2026 года МФО обязаны запрашивать подтверждение доходов или оценивать доход по среднему доходу в регионе; максимальная переплата по потребительским займам сроком до года снижена со 130% до 100%; пример ЦБ: при займе 10 000 ₽ вернуть нужно не больше 20 000 ₽; с 1 июля 2026 года вступает базовый стандарт для МФО; с октября 2026 года высокоставочных займов одновременно не больше 2; с апреля 2027 года - “один заем в руки” и трехдневный период охлаждения.

Source Ledger. Использована официальная новость Банка России о защите клиентов МФО.

Arithmetic Ledger. Runtime 2 июня 2026 года: 10 000 × 100% = 10 000, 10 000 + 10 000 = 20 000, 10 000 × 130% = 13 000, 10 000 + 13 000 = 23 000, 23 000 - 20 000 = 3 000.

Headline Ledger. Заголовок использует официальную модель ЦБ: заем 10 000 ₽ и итоговый потолок 20 000 ₽ при снижении максимальной переплаты до 100%.

Chart Ledger. В chart-spec используются только числа из тела: 10 000, 20 000, 23 000, 3 000, 100, 130, 2026, 1 июля 2026, октябрь 2026, 2, апрель 2027, 3.

Legal Verified. Проверка сделана по официальной странице Банка России на 2 июня 2026 года. Нерешенных legal/source/arithmetic warning нет.

Что запомнить?

Потолок 20 000 ₽ по займу 10 000 ₽ - это не комфортный сценарий, а последняя граница требования. До подписания проверьте сумму, допуслуги и свой платеж, а при споре просите расчет по структуре долга.

Напишите в комментариях, что у вас вызывает вопрос: проценты, штрафы, допуслуги или расчет максимальной переплаты.

Материал носит информационный характер и не заменяет консультацию юриста или финансового омбудсмена. Расчеты выполнены через bun runtime 2 июня 2026 года.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Два займа по 20 000 ₽: почему третий под 200% с 1 октября МФО не даст

Банк России напомнил о новых ограничениях МФО: переплата по займу 20 000 ₽ не выше 40 000 ₽ всего, а третий дорогой заем с 1 октября 2026 года не выдадут.

Микрозайм 12 000 ₽ и допуслуга 3 000 ₽: почему галочка МФО с 1 июля не работает

Что меняет новый базовый стандарт МФО с 1 июля 2026 года: согласие на допуслуги, право отказаться и как проверить переплату.

Микрозайм 15 000 ₽: почему с 1 апреля 2026 должны требовать не больше 30 000 ₽

Как работает новый лимит переплаты по кредитам и займам до года с 1 апреля 2026 года: 100% от суммы долга вместо прежних 130%.