Вклад на 3 или 12 месяцев: разница 47 000 ₽ при падающих ставках

Рассчитай сам

Рассчитайте доход по вкладу с учётом капитализации

ЦБ снизил ключевую ставку до 14,5% (24.04.2026) — и банки начали пересматривать условия по вкладам. Через полгода ставки могут упасть ещё. А вы уже решили, на какой срок открыть вклад — или всё ещё надеетесь «переждать»?

Положить миллион на три месяца, чтобы «посмотреть, что будет», или зафиксировать 16% на год? Разница между этими решениями — 47 000 рублей. Разберём, откуда берётся эта цифра и в какой ситуации какой срок выгоднее.

Чем отличается вклад на 3 месяца от вклада на 12?

Главная разница — не в ставке, а в том, что происходит после окончания срока.

Короткий вклад (3 месяца) даёт гибкость: каждые 90 дней вы заново решаете, что делать с деньгами. Можно переложить в другой банк, снять часть или изменить стратегию. Но есть цена: при каждом перевкладе вы получаете ту ставку, которая будет на рынке через три месяца. Если ставки падают — вы теряете.

Длинный вклад (12 месяцев) фиксирует условия на год вперёд. Вы знаете точную сумму дохода в момент открытия. Забрать деньги досрочно без потери процентов обычно нельзя — но зато банк не может пересмотреть ставку.

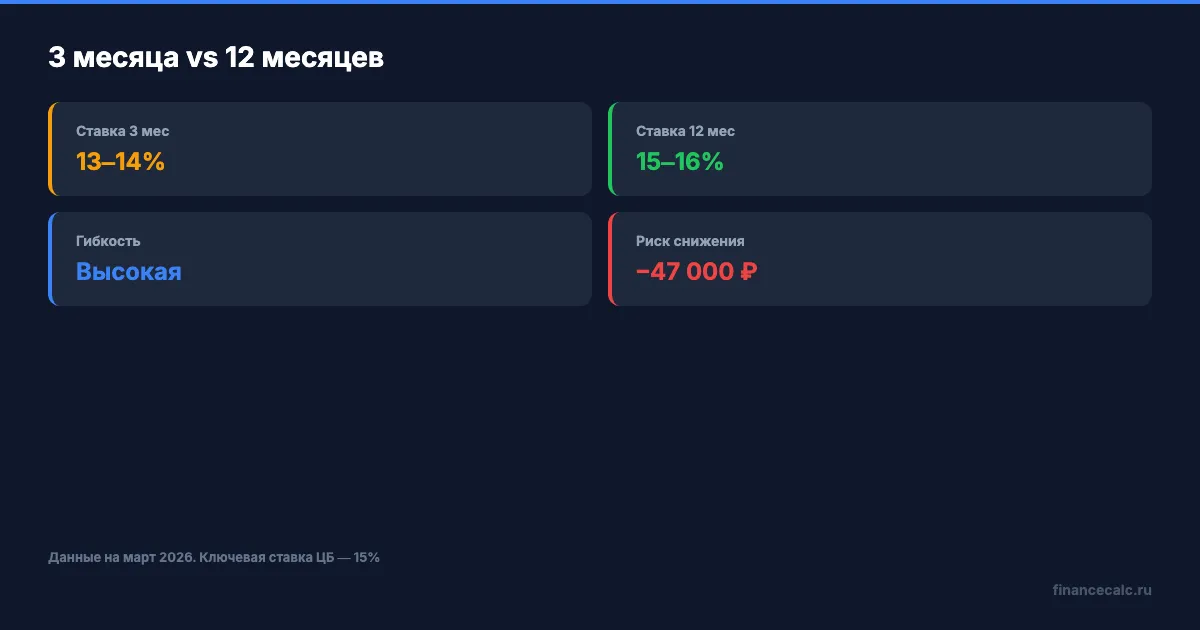

Сейчас, в марте 2026, средняя максимальная ставка по вкладам в топ-10 банков — около 13,8%. При этом годовые вклады в крупных банках предлагают 15–16%, а трёхмесячные — 13–14%. Как думаете, почему банк даёт по длинному вкладу больше? Потому что сам ожидает снижения ставок и хочет привлечь деньги подешевле, пока может.

Рассчитайте доход по вашим параметрам на калькуляторе вкладов.

Сколько вы потеряете на коротком вкладе при снижении ставок?

Представьте: вы положили 1 000 000 рублей на трёхмесячный вклад в марте 2026 под 14% годовых. Отлично — через три месяца получили 35 000 рублей. Пришли продлевать — а банк предлагает уже 12%. ЦБ провёл заседание в апреле, снизил ставку ещё раз, и вклады подешевели.

Вот как может выглядеть год из четырёх «перевкладов»:

Март – июнь 2026: ставка 14%, доход — 35 000 ₽

Июнь – сентябрь: ставка упала до 12%, доход — 30 000 ₽

Сентябрь – декабрь: ставка 10%, доход — 25 000 ₽

Декабрь – март 2027: ставка 9%, доход — 22 500 ₽

Итого за год: 112 500 рублей.

А если бы в марте 2026 вы открыли годовой вклад под 16%? Доход — 160 000 рублей. Без пересмотров, без сюрпризов.

Вдумайтесь: 47 500 рублей — это месячная зарплата во многих регионах. А вы их теряете просто потому, что выбрали «гибкость» вместо фиксированной ставки.

Когда короткий вклад всё-таки выгоднее?

Не спешите закрывать трёхмесячные вклады навсегда. Есть ситуации, когда короткий срок — правильный выбор.

Ставки растут, а не падают. Если ЦБ повышает ключевую ставку (как было в 2024–2025), то каждый «перевклад» приносит больше предыдущего. Зафиксировать 14% на год, а потом видеть, как рынок даёт 18%, — обидно.

Деньги могут понадобиться. Если через 4–5 месяцев вы планируете крупную покупку, годовой вклад — ловушка. Досрочное расторжение обычно обнуляет проценты до ставки 0,01%.

Вы используете «лестницу». Это стратегия, при которой сумма делится на 3–4 части и размещается на вклады с разными сроками. Часть денег всегда «на подходе», часть — зафиксирована на длинный срок. Подробнее — в нашей статье про лестничную стратегию.

Что бы вы сделали с 47 000 рублей, которые могли бы сэкономить?

Когда стоит выбрать длинный вклад?

Если ЦБ перешёл к циклу снижения ставки — а именно это мы наблюдаем с марта 2026 — длинный вклад фиксирует текущую высокую доходность.

Ближайшее заседание ЦБ — 19 июня 2026, затем 24 июля. Консенсус-прогноз аналитиков — дальнейшее снижение ставки до 12–13% к концу года. Каждое снижение на 1 процентный пункт «съедает» доход по новому короткому вкладу.

Годовой вклад под 15–16% — по сути, страховка от падения ставок. Вы уже зафиксировали доход. Даже если через полгода рынок даёт 10%, ваш вклад продолжает работать по старым условиям.

Знакомо? Многие узнают об этом, когда приходят продлевать трёхмесячный вклад и видят: ставка «внезапно» упала на 3–4 процентных пункта.

На наш взгляд, при текущем тренде зафиксировать ставку на 12 месяцев — более разумное решение для суммы, которая точно не понадобится в ближайший год.

А что с налогом на доход по вкладам?

Вне зависимости от срока вклада налог считается одинаково. В 2026 году необлагаемый порог — 210 000 рублей (максимальная ключевая ставка за год × 1 000 000). Всё, что выше, — облагается НДФЛ 13%.

При вкладе 1 000 000 под 16% доход за год — 160 000 рублей. Это меньше порога 210 000, значит, налог платить не нужно.

А если у вас несколько вкладов в разных банках и суммарный доход превышает 210 000? Тогда с превышения удержат 13%. Рассчитайте свою ситуацию на калькуляторе налога на вклады.

Срок вклада на налог не влияет — налоговая считает общий процентный доход за календарный год по всем банкам. Но вот что стоит учитывать: если короткий вклад принёс меньше дохода (как в нашем сценарии — 112 500 вместо 160 000), то и налоговая база ниже. Парадокс: вы заработали меньше, но и «сэкономили» на налоге. Только экономия эта — копейки по сравнению с потерянными 47 000.

Как рассчитать оптимальный срок для вашей суммы?

Откройте калькулятор вкладов и введите вашу сумму. Сравните два сценария: один — с текущей ставкой на 12 месяцев, второй — с предполагаемым снижением при ежеквартальном перевкладе.

Для расчёта «лестницы» разделите сумму на три части: треть на 3 месяца, треть на 6, треть на 12. Посмотрите, какой итоговый доход получается — и сравните с полным размещением на год.

Посчитайте свою ситуацию — цифры могут удивить. Особенно если ваша сумма превышает 1,4 млн рублей: в этом случае стоит разделить деньги по разным банкам, чтобы каждый вклад был застрахован в АСВ.

Как думаете — при ставке 14,5% выгоднее зафиксировать годовой вклад или раздробить сумму по коротким, надеясь на разворот тренда? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — каждую неделю разбираем реальные способы заработать на вкладах больше. С расчётами и сравнениями, без воды.

Полезные калькуляторы

Тема: Вклады и инвестиции

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Лимит АСВ повышен до 2 млн ₽: чек-лист для долгосрочных вкладчиков

Лимит страхования по вкладам от 3 лет повышают с 1,4 до 2 млн ₽ в 2026 году. Что проверить у своего вклада прямо сейчас — конкретный чек-лист из 7 пунктов.

Ставка ЦБ 14,25%: что пересчитать во вкладах, кредитах и ипотеке до 24 июля

ЦБ снизил ключевую ставку до 14,25%. Считаем, что это значит для вкладов, кредитов, ипотеки, налога на вклады и решений до 24 июля.

Что будет со ставкой 19 июня 2026: 3 сценария Сбера, Альфы и ВТБ

Три сценария по ключевой ставке ЦБ на 19 июня 2026: -50 б.п. до 14%, -25 б.п. до 14,25% или пауза 14,5%. Прогнозы Сбера, Альфы, ВТБ и расчёт дохода вкладчика.