3,5 млн рублей: столько стоит вырастить ребёнка до 18 лет в 2026

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Вы когда-нибудь складывали в одну сумму всё, что тратите на ребёнка за месяц? Подгузники, молочная кухня, одежда на один сезон, врач, развивашки — и вот 25 000 рублей исчезли. А впереди — ещё 17 лет таких месяцев.

По экспертным оценкам, воспитание одного ребёнка до 18 лет обходится российской семье в 3,5–5,5 млн рублей. В Москве — ещё дороже. Разбираем расходы по четырём возрастным этапам и считаем, как государственные выплаты и грамотные накопления меняют эту картину.

Сколько уходит на ребёнка от 0 до 3 лет?

Первые три года — самые «материалоёмкие». Ребёнок растёт быстро, одежда нужна каждые 2–3 месяца, а расходы на питание начинаются с первого дня.

Ежемесячные траты:

- Питание (смеси, прикорм, продукты): 5 000–12 000 ₽

- Подгузники и гигиена: 3 000–5 000 ₽

- Одежда и обувь: 3 000–6 000 ₽

- Медицина (осмотры, прививки, лекарства): 1 500–4 000 ₽

- Развивающие игрушки и книги: 1 000–3 000 ₽

Итого в месяц: 15 000–30 000 ₽. Плюс разовые покупки в первый год — коляска, кроватка, автокресло, пеленальный столик — от 80 000 до 200 000 ₽.

Представьте: за три года только на базовые потребности малыша уходит от 620 000 до 1 280 000 рублей. А вы ещё не купили ни одной игрушки «для развития мелкой моторики» за 4 000 ₽.

Вдумайтесь: 620 000 рублей — это больше, чем маткапитал на первого ребёнка до 2020 года. Просто на подгузники и каши за три года.

Во сколько обходится ребёнок с 3 до 7 лет?

Детский сад — главная статья расходов в этом возрасте. Муниципальный сад стоит 3 000–5 000 ₽/мес, но попасть удаётся не всегда. Частный — от 20 000 до 50 000 ₽/мес в зависимости от города.

К саду добавляются секции и кружки. Бассейн, танцы, рисование — родители стараются дать ребёнку «всё лучшее». Одна секция — 3 000–6 000 ₽/мес. Две-три секции — и бюджет на развитие превышает стоимость садика.

Ежемесячные траты (муниципальный сад):

- Детский сад: 3 000–5 000 ₽

- Питание: 6 000–10 000 ₽

- Одежда: 3 000–5 000 ₽

- Секции и кружки: 5 000–15 000 ₽

- Медицина: 1 000–3 000 ₽

- Развлечения (парки, кино, мероприятия): 2 000–5 000 ₽

Итого: 20 000–43 000 ₽/мес. За 4 года — от 960 000 до 2 064 000 ₽.

А что если ребёнок ходит в частный сад? Добавьте к нижней границе ещё 15 000–45 000 ₽ в месяц. За 4 года частный сад съедает от 720 000 до 2 160 000 ₽ — сопоставимо со стоимостью подержанного автомобиля.

Какие расходы ждут в школьные годы — с 7 до 14 лет?

Школа формально бесплатная. Но каждый родитель знает: «бесплатная школа» — понятие условное. Форма, рабочие тетради, канцелярия, «добровольные» взносы, экскурсии, олимпиады.

С 10–11 лет появляется запрос на технику: смартфон, а потом ноутбук для учёбы. Карманные деньги — отдельная статья: по данным опросов, родители в среднем дают школьнику 500–2 000 ₽ в неделю.

Ежемесячные траты:

- Питание: 8 000–14 000 ₽

- Школьные расходы (форма, канцелярия, учебники): 2 000–5 000 ₽

- Секции и репетиторы: 5 000–20 000 ₽

- Одежда и обувь: 3 000–6 000 ₽

- Гаджеты и техника (в пересчёте на месяц): 1 500–4 000 ₽

- Карманные деньги: 2 000–8 000 ₽

- Развлечения: 2 000–5 000 ₽

Итого: 23 500–62 000 ₽/мес. За 7 лет — от 1 974 000 до 5 208 000 ₽.

Именно на этом этапе большинство семей чувствуют: расходы на ребёнка незаметно обогнали коммунальные платежи и стали второй по величине статьёй бюджета после ипотеки или аренды.

Сколько стоит подготовка к вузу — с 14 до 18 лет?

Последние четыре года до совершеннолетия — период репетиторов и подготовки к ЕГЭ. Один репетитор по профильному предмету — 1 500–3 000 ₽ за занятие, 2 раза в неделю. Три предмета — и стоимость подготовки к ЕГЭ доходит до 30 000 ₽/мес.

К этому возрасту подростки хотят одеваться самостоятельно, и бренды стоят дороже детских размеров. Техника обновляется: ноутбук для старшеклассника, наушники, подписки на сервисы.

Ежемесячные траты:

- Питание: 10 000–16 000 ₽

- Репетиторы и курсы ЕГЭ: 10 000–30 000 ₽

- Одежда: 4 000–8 000 ₽

- Техника и гаджеты (в пересчёте): 2 000–5 000 ₽

- Карманные деньги: 3 000–10 000 ₽

- Развлечения, хобби: 2 000–6 000 ₽

Итого: 31 000–75 000 ₽/мес. За 4 года — от 1 488 000 до 3 600 000 ₽.

Что бы вы сделали, если бы знали эти цифры заранее — до рождения ребёнка? На наш взгляд, именно отсутствие конкретных расчётов мешает семьям подготовиться финансово.

Какова итоговая сумма за 18 лет?

Сложим все четыре этапа.

| Возраст | Минимум | Средний уровень | Максимум |

|---|---|---|---|

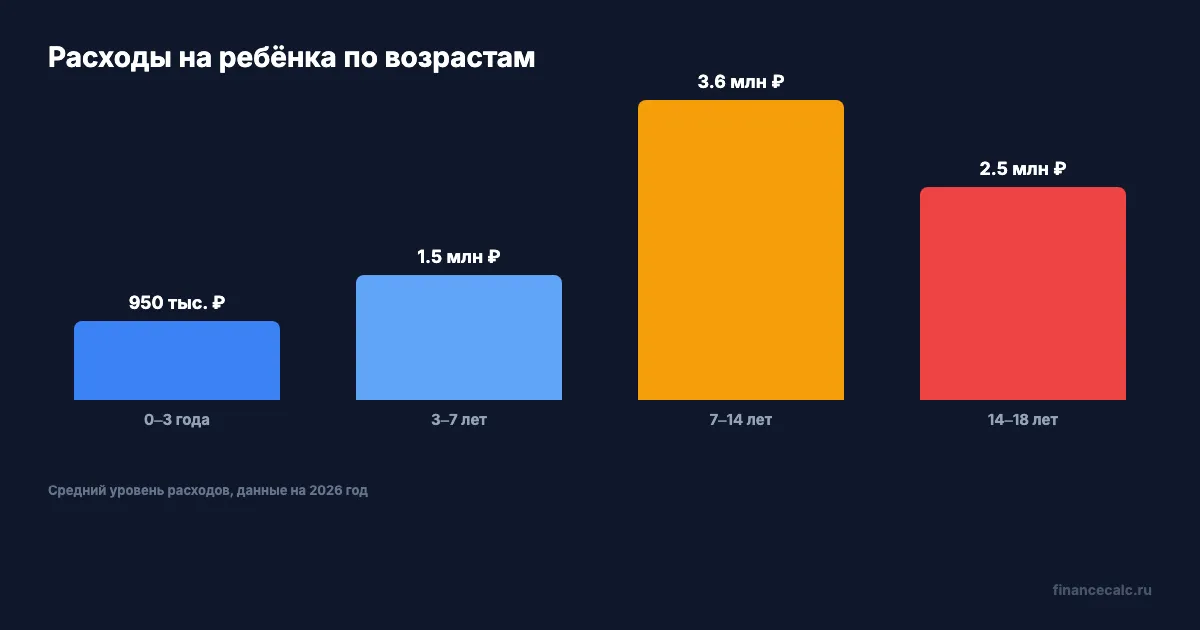

| 0–3 года | 620 000 ₽ | 950 000 ₽ | 1 280 000 ₽ |

| 3–7 лет | 960 000 ₽ | 1 500 000 ₽ | 2 064 000 ₽ |

| 7–14 лет | 1 974 000 ₽ | 3 590 000 ₽ | 5 208 000 ₽ |

| 14–18 лет | 1 488 000 ₽ | 2 544 000 ₽ | 3 600 000 ₽ |

| Итого | 5 042 000 ₽ | 8 584 000 ₽ | 12 152 000 ₽ |

При среднем уровне расходов — около 8,5 млн рублей за 18 лет. В экономном варианте с муниципальным садом и без репетиторов — порядка 5 млн. А с частными школами и активной подготовкой к ЕГЭ — больше 12 млн.

Цифра «3,5 млн» из заголовка — это минимальный порог при максимальной экономии: государственный сад, бесплатные кружки, минимум техники и одежда с рук. Реалистичный минимум — ближе к 5 млн.

Знакомо? Большинство родителей не считают эти расходы заранее — а потом удивляются, куда уходит зарплата.

Как государство помогает снизить расходы?

Государственные выплаты не покроют всех затрат, но существенно облегчают нагрузку в первые годы.

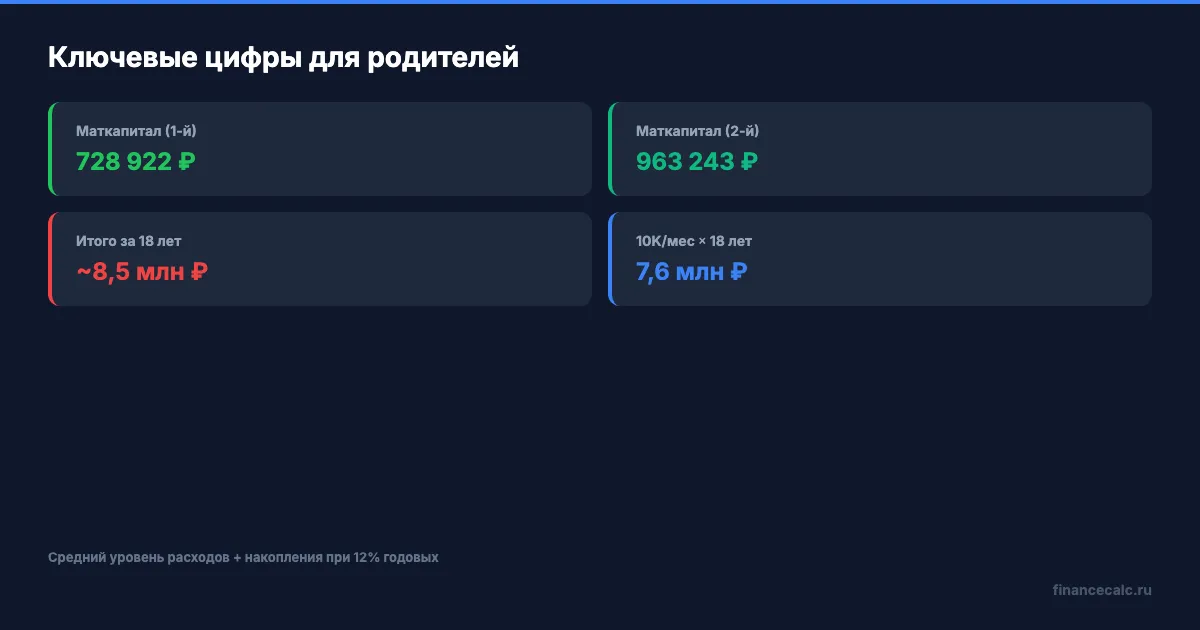

Маткапитал (с 1 февраля 2026):

- На первого ребёнка: 728 922 ₽

- На второго (если не получали на первого): 963 243 ₽

- Доплата за второго (если получали на первого): 234 321 ₽

Маткапитал можно направить на жильё, образование ребёнка, пенсию матери или ежемесячные выплаты до 3 лет. Подробнее — в нашем разборе маткапитала.

Единое пособие на детей (с 2023 года):

Для семей с доходом ниже прожиточного минимума — от 50% до 100% ПМ на ребёнка в регионе. Федеральный ПМ на детей в 2026 — 16 288 ₽. Максимальная выплата: до 16 288 ₽/мес. За 18 лет при полной ставке — до 3,5 млн ₽. Но получить 100% удаётся не всем семьям: критерии дохода и имущества жёсткие.

Налоговый вычет на детей:

- Первый ребёнок: 1 400 ₽/мес (экономия 182 ₽ НДФЛ)

- Второй: 2 800 ₽/мес (экономия 364 ₽)

- Третий и далее: 6 000 ₽/мес (экономия 780 ₽)

Лимит дохода для вычета в 2026 — 450 000 ₽/год. Проще говоря, при зарплате до 37 500 ₽/мес вычет действует весь год. Оба родителя получают вычет — значит, на двоих экономия на первом ребёнке — 364 ₽/мес, или 4 368 ₽/год. За 18 лет — 78 624 ₽. Немного, но и оформляется за 10 минут через бухгалтерию.

С 2026 года для семей с двумя и более детьми работает семейная налоговая выплата — возврат 7% из уплаченного НДФЛ при доходе ниже 1,5 ПМ на человека.

Как накопить на ребёнка — и почему время важнее суммы?

Допустим, вы решили откладывать на ребёнка с рождения. Даже 10 000 ₽ в месяц на вкладе с ежемесячной капитализацией при ставке 12% годовых за 18 лет превратятся в 7 594 881 ₽. Из них ваших денег — 2 160 000 ₽. Остальные 5 434 881 ₽ — заработает сложный процент.

А если начать копить, когда ребёнку 10 лет? Даже при удвоении взноса — 20 000 ₽/мес — за 8 лет накопится только 2 573 497 ₽. Разница — почти в три раза, хотя ежемесячный взнос во втором случае вдвое больше.

Посчитайте свою ситуацию на калькуляторе сложного процента — цифры могут удивить. Введите вашу сумму, срок и текущую ставку по вкладам.

Рассчитайте ваш сценарий: при текущей средней максимальной ставке топ-10 банков 14,57% (март 2026, данные ЦБ) результат будет ещё выше. 10 000 ₽/мес на 18 лет при 14% — это уже около 9,8 млн ₽. Время работает на вас, а не на банк.

Скачайте шаблон семейного бюджета — он поможет выделить сумму для ежемесячных накоплений, даже если кажется, что свободных денег нет.

Рассчитайте на калькуляторе

Конкретные цифры зависят от вашего региона, дохода и приоритетов. Но одно правило работает для всех: чем раньше начать откладывать, тем меньше нужно откладывать каждый месяц.

Введите вашу сумму в калькулятор сложного процента и посмотрите, сколько накопится к совершеннолетию ребёнка. Даже 5 000 ₽/мес — это уже стратегия.

Как думаете — реально ли подготовиться к расходам на ребёнка финансово, или это из серии «пока не родился — не поймёшь»? Напишите в комментариях — интересно ваше мнение.

О чём посчитать в следующий раз? Пишите в комментариях — разберём с конкретными цифрами.

Подпишитесь — скоро выйдет подробный финансовый план для будущих родителей: маткапитал + пособия + вычеты = конкретная сумма, которую реально получить от государства.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

В 2026 изменились 12 правил для многодетных: вот что это значит для вашего кошелька

Многодетная семья 2026 — все 12 льгот, которые работают прямо сейчас: маткапитал 963 243₽, 450К на ипотеку, НДФЛ 6%, земля, пособия, субсидии ЖКХ.

Семья на одну зарплату в 50 000 ₽: реальный бюджет на месяц

Семья из 3 человек на 50 000₽: конкретная разбивка бюджета, льготы и как откладывать 5 000₽/мес даже при минимуме.

Пособия при рождении ребёнка 2026: от 20 000 до 963 243 ₽

Все выплаты при рождении ребёнка в 2026: от единовременного 24 604₽ до маткапитала 963 243₽. Пошаговая инструкция оформления.