В 2026 изменились 12 правил для многодетных: вот что это значит для вашего кошелька

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

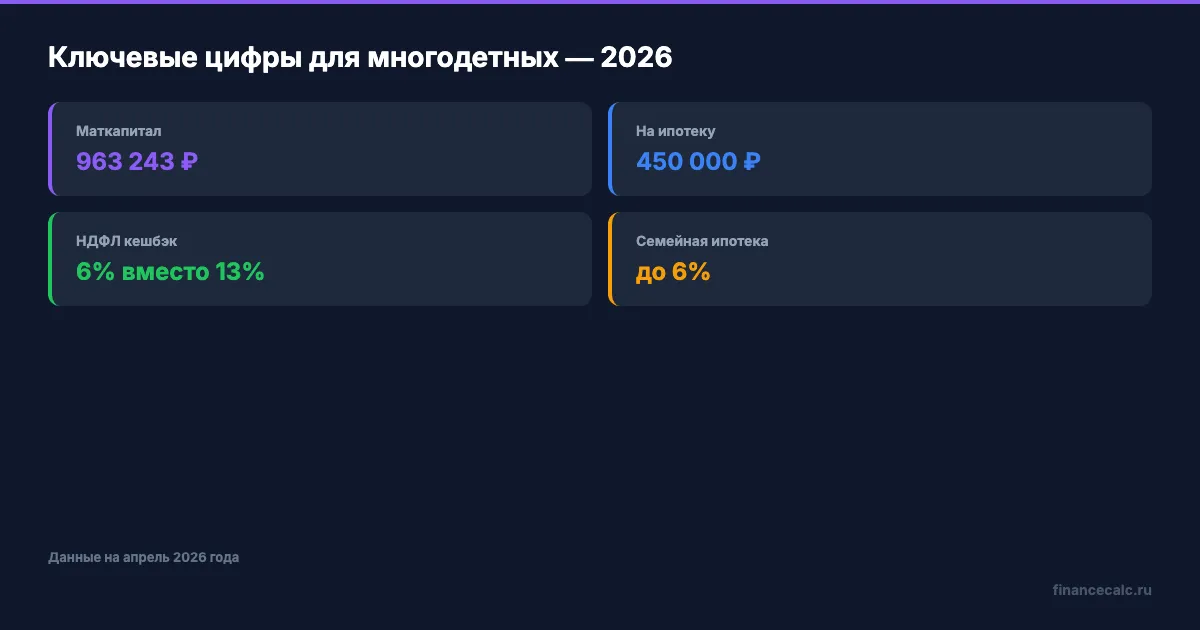

963 243 рубля маткапитала. 450 000 на ипотеку. НДФЛ не 13%, а 6%. Звучит как рекламный буклет, но всё это — реальные меры поддержки многодетных семей, которые работают в 2026 году. Проблема в том, что половину из них люди не оформляют просто потому, что не знают о них.

Мы собрали 12 льгот, которые можно получить уже сейчас, — с конкретными суммами, условиями и ссылками на калькуляторы. Без воды, без общих фраз.

Сколько денег дает маткапитал в 2026 году?

С 1 февраля 2026 года маткапитал проиндексирован на 5,6%. Вот актуальные суммы:

- 728 922 ₽ — на первого ребёнка

- 963 243 ₽ — на второго (если на первого не получали)

- 234 321 ₽ — доплата на второго, если маткапитал уже оформлен на первого

Для многодетной семьи, где третий ребёнок родился, а сертификат ещё не использовали, — это полные 963 243 ₽. Потратить можно на жильё, образование, пенсию матери или ежемесячные выплаты. Рассчитать, как маткапитал повлияет на ипотечный платёж, можно в калькуляторе маткапитала.

Подробнее о суммах и способах использования — в нашей статье о маткапитале 2026.

Как получить 450 000 ₽ на ипотеку?

Программа погашения ипотеки для многодетных продлена до 31 декабря 2030 года (ФЗ-157). Государство выплачивает до 450 000 ₽ на погашение ипотечного кредита семье, в которой третий или последующий ребёнок родился с 1 января 2019 года по 31 декабря 2030 года.

Вдумайтесь: 450 000 ₽ — это почти полгода ипотечных платежей при кредите в 5 млн рублей. И эти деньги просто списывают с вашего долга.

Условия:

- Заёмщик — родитель троих и более детей, гражданин РФ

- Ипотека оформлена на жилое помещение на территории РФ

- Выплата разовая — одна на семью, на один кредит

- Если остаток долга меньше 450 000 ₽ — спишут только остаток, разницу не вернут

Пошаговая инструкция по оформлению — в отдельном разборе. А посчитать, как изменится ваш платёж после списания, можно в ипотечном калькуляторе.

Что такое налоговый кешбэк и кто получит НДФЛ 6%?

С 2026 года работает семейная налоговая выплата по ФЗ-179. Если по-простому: работающим родителям с двумя и более детьми государство возвращает разницу между уплаченным НДФЛ 13% и льготной ставкой 6%.

Представьте: семья с тремя детьми, оба родителя работают, совокупный доход — 100 000 ₽ в месяц. Обычный НДФЛ — 13 000 ₽. С кешбэком эффективная ставка снижается до 6%, а это 6 000 ₽. Разница — 7 000 ₽ в месяц, или 84 000 ₽ в год обратно в семейный бюджет. А сколько теряете вы без этой выплаты?

Условия:

- Двое и более детей до 18 лет (или до 23 лет при очном обучении)

- Среднедушевой доход семьи — не выше 1,5 прожиточного минимума в регионе

- Нет долгов по алиментам

- Заявление подается в СФР с 1 июня по 1 октября 2026 года (за 2025 год)

Подробный разбор с расчётами — в статье о налоговом кешбэке.

Какие условия у семейной ипотеки для многодетных?

Ставка — до 6% годовых. Это в три с половиной раза ниже рыночных 21%. На кредите в 5 млн рублей на 20 лет разница в ежемесячном платеже — около 20 000 ₽. А почему тогда не все многодетные семьи пользуются этой программой?

Актуальные условия на апрель 2026:

- Ставка: до 6%

- Первоначальный взнос: от 20%

- Лимит: 12 млн ₽ (Москва, МО, Санкт-Петербург, ЛО) / 6 млн ₽ (остальные регионы)

- С 1 февраля 2026 года — только один льготный кредит на семью, супруги обязаны быть созаёмщиками

Это тот момент, когда привычное «потом разберёмся» стоит пересмотреть — условия программы могут измениться уже во второй половине 2026 года. Минфин прорабатывает дифференцированную ставку в зависимости от количества детей.

Всё об условиях — в нашем разборе семейной ипотеки. Рассчитать платёж — в ипотечном калькуляторе.

Кому положено единое пособие и сколько платят?

Единое пособие — ежемесячная выплата на каждого ребёнка до 17 лет при оценке нуждаемости. Размер зависит от региона и дохода:

- 50% прожиточного минимума на ребёнка — базовый размер

- 75% — если с учётом базовой выплаты доход всё ещё ниже ПМ

- 100% — если и с 75% не дотягивает

В среднем по России (ПМ на детей — 18 371 ₽) это от 9 186 до 18 371 ₽ на каждого ребёнка в месяц. Для семьи с тремя детьми при 100% — больше 55 000 ₽ ежемесячно.

С 1 марта 2026 года для многодетных — послабление: один из родителей может не иметь трудового дохода, и это не станет основанием для отказа. С 1 января 2026 года минимальный доход для назначения — 8 МРОТ за расчётный период (216 744 ₽ в год).

Если при повторном назначении доход превышен в пределах 10%, пособие продлят ещё на 12 месяцев в размере 50% ПМ. Подробнее — в статье о едином пособии.

Какие ещё льготы работают прямо сейчас?

Бесплатный земельный участок. По статье 39.5 Земельного кодекса многодетные семьи имеют право на бесплатную землю. Условия зависят от региона: где-то выдают участки от 6 соток, где-то предлагают денежную компенсацию вместо земли. Нужно подать заявление в местную администрацию и встать в очередь. Процесс не быстрый — от нескольких месяцев до нескольких лет.

Субсидия на ЖКХ. Скидка не менее 30% на коммунальные платежи — федеральная гарантия (Указ Президента №431). Во многих регионах компенсация доходит до 50%, а взносы на капремонт компенсируют полностью. При коммуналке в 8 000 ₽ экономия — от 2 400 ₽ в месяц, или 28 800 ₽ в год.

Бесплатное питание в школе. Все ученики 1-4 классов получают горячее питание бесплатно. Для детей из многодетных семей в 5-11 классах — льготное или бесплатное питание по региональным программам.

Транспортный налог. В большинстве регионов многодетные освобождены от транспортного налога на одно транспортное средство. Экономия зависит от региона и мощности автомобиля — для машины в 150 л.с. это может быть 5 000–12 000 ₽ в год.

А вы пользуетесь всеми этими льготами — или только частью?

Когда мать троих детей может выйти на пенсию досрочно?

Многодетные матери имеют право на досрочную страховую пенсию:

- 3 ребёнка — выход в 57 лет (на 3 года раньше)

- 4 ребёнка — в 56 лет

- 5 и более — в 50 лет

Условия: воспитание каждого ребёнка минимум до 8 лет, не менее 15 лет страхового стажа и не менее 30 пенсионных баллов (ИПК). Стоимость одного балла в 2026 году — 156,76 ₽, фиксированная выплата — 9 584,69 ₽.

Разница между «знать» и «сделать» здесь — несколько лет пенсии и сотни тысяч рублей, которые можно получить раньше. Рассчитать свою будущую пенсию можно в пенсионном калькуляторе.

Что из этого стоит оформить в первую очередь?

На наш взгляд, начинать нужно с трёх вещей: маткапитал (если не оформлен), 450 000 ₽ на ипотеку (если есть ипотека и третий ребёнок), и семейная налоговая выплата — заявление принимают с 1 июня 2026 года.

Каждая из этих мер — конкретные деньги, а не абстрактная «поддержка». Рассчитать выгоду по ипотеке с учётом маткапитала и субсидии 450 000 ₽ можно в ипотечном калькуляторе, а сумму налогового вычета — в калькуляторе вычетов.

Как думаете — государство достаточно поддерживает многодетные семьи, или всё это только на бумаге? Напишите в комментариях — интересно мнение тех, кто реально пользуется этими льготами.

Какую тему разобрать следующей? Напишите — сделаем подробный расчёт с цифрами.

Подпишитесь — скоро разберём, как совместить маткапитал, 450 000 ₽ и семейную ипотеку в одном кредите. С конкретными расчётами и пошаговой инструкцией.

Полезные калькуляторы

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Пособия при рождении ребёнка 2026: от 20 000 до 963 243 ₽

Все выплаты при рождении ребёнка в 2026: от единовременного 24 604₽ до маткапитала 963 243₽. Пошаговая инструкция оформления.

3,5 млн рублей: столько стоит вырастить ребёнка до 18 лет в 2026

Разбивка расходов на ребёнка по возрастам 0-3, 3-7, 7-14, 14-18 лет. Питание, одежда, образование, медицина. Маткапитал, пособия и стратегия накоплений.

СФР пересмотрел отказы многодетным семьям: пособие назначили на 63 000 детей

СФР автоматически пересмотрел отказы многодетным семьям из-за небольшого превышения дохода и назначил пособие на 63 тыс. детей. Разбираем предел 10% и исключения.