Кредит на ремонт 2026: смета от 600 000 ₽ и проводка

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Смета на ремонт редко остается той цифрой, которую показали в первый день. Кредит на ремонт 2026 надо считать не от красивой строки “600 000 ₽”, а от сметы с резервом: старая проводка, трубы и демонтаж появляются тогда, когда деньги уже взяты.

Данные сверены 19 июня 2026 года: Банк России принял решение снизить ключевую ставку до 14,25% с 22.06.2026, среднерыночные значения ПСК для кредитных организаций опубликованы 15 мая 2026 года и применяются к договорам III квартала 2026 года. Расчеты ниже - учебные модели по аннуитетной формуле, точные условия надо смотреть в договоре банка. Все промежуточные суммы показаны открыто, чтобы их можно было проверить.

Почему 600 000 ₽ - это только нижняя граница сметы?

Актуальная ремонтная таблица за 25 апреля 2026 года у Яндекс Недвижимости дает региональный ориентир для косметики в новостройке: 10 000-16 000 ₽ за м² с материалами. Поэтому квартира 60 м² в самом нижнем сценарии дает 60 × 10 000 = 600 000 ₽, а верхняя граница той же косметики - 60 × 16 000 = 960 000 ₽.

Что будет, если вы берете кредит ровно на нижнюю границу, а мастер после демонтажа находит алюминиевую проводку и старые трубы?

Для сравнения: капитальный ремонт в регионах указан уже как 22 000-29 000 ₽ за м² для новостроек и 25 000-39 000 ₽ за м² для вторичного жилья. То есть те же 60 м² легко превращаются в 1 320 000-1 740 000 ₽ в новостройке и 1 500 000-2 340 000 ₽ во вторичке.

Представьте: вы подписали договор на косметику, купили плитку, взяли 600 000 ₽ в кредит. Через неделю электрик говорит, что старую линию под кухню и стиральную машину оставлять нельзя. Это не украшение интерьера - это грязные работы, штробы, автоматы, кабель и снова отделка.

Вдумайтесь: разница между “покрасить стены” и “переделать инженерку” может быть не 30 000 ₽, а сотни тысяч. Именно в этом месте смета перестает быть картинкой из чата подрядчика и становится долговой нагрузкой на три года.

Какие варианты кредита реально сравнивать?

Для ремонта обычно смотрят четыре варианта: POS-кредит у магазина или подрядчика, обычный потребительский кредит, кредит для зарплатного клиента и кредит под залог недвижимости. Сравнивать надо не рекламную ставку, а ПСК - полную стоимость кредита.

Банк России публикует среднерыночные значения ПСК по категориям. В расчете от 15.05.2026 для договоров III квартала 2026 года по кредитным организациям видны такие ориентиры:

| Вариант | Среднерыночная ПСК | Предельная ПСК | Что это значит для ремонта |

|---|---|---|---|

| POS-кредит на работы или товары | 23,571% | 31,428% | Может быть дешевле, но привязан к продавцу или подрядчику |

| Иной кредит без залога свыше 100 000 ₽ | 30,716% | 40,955% | Самый простой путь, но переплата быстро растет |

| Кредит зарплатному клиенту свыше 300 000 ₽ | 27,059% | 36,079% | Часто мягче по ставке, если доход идет в банк |

| Нецелевой кредит под залог квартиры | 24,975% | 33,300% | Платеж ниже при длинном сроке, но квартира идет в залог |

А вы точно сравниваете ПСК, а не только крупную цифру “от 14,9%” на рекламном баннере?

Банк России отдельно разъяснял, что в ПСК входят расходы, без которых банк не выдаст кредит или выдаст его на других условиях. Проще говоря, если страховка, комиссия или платная услуга влияют на выдачу, смотреть надо не на “ставку”, а на итоговую стоимость.

Сколько будет платеж по 600 000 ₽?

Возьмем одну сумму - 600 000 ₽ - и срок 36 месяцев. По среднерыночной ПСК POS-кредита 23,571% платеж получается около 23 405 ₽ в месяц, а переплата - 242 572 ₽.

По обычному кредиту без залога свыше 100 000 ₽ при ПСК 30,716% платеж уже около 25 707 ₽, а переплата - 325 445 ₽. Разница с POS-моделью: 25 707 - 23 405 = 2 302 ₽ в месяц и 325 445 - 242 572 = 82 873 ₽ переплаты за весь срок.

Если банк оценивает вас как зарплатного клиента и дает среднюю ПСК из этой категории - 27,059%, платеж выходит около 24 514 ₽, переплата - 282 508 ₽. Что бы вы сделали с лишними 42 937 ₽, если бы просто выбрали правильную категорию кредита?

По верхней границе для обычного кредита без залога - 40,955% - платеж по тем же 600 000 ₽ на 36 месяцев растет до 29 201 ₽, а переплата - до 451 251 ₽.

Формула проверки простая: платеж считается по аннуитетной схеме, затем платеж × 36 - 600 000 = переплата. Для личной суммы лучше сразу вбить свои параметры в кредитный калькулятор: он покажет ежемесячный платеж, общую выплату и переплату.

Где прячется проводка и почему банк ее не увидит?

Ремонтная проблема в том, что банк видит вашу заявку, доход и кредитную историю, но не видит, что внутри стен. Яндекс Недвижимость прямо относит замену проводки, труб, сантехники, дверей и окон к капитальному ремонту, а самый непредсказуемый вариант - вторичное жилье, где плесень, прогнившие трубы и старая проводка всплывают после старта работ.

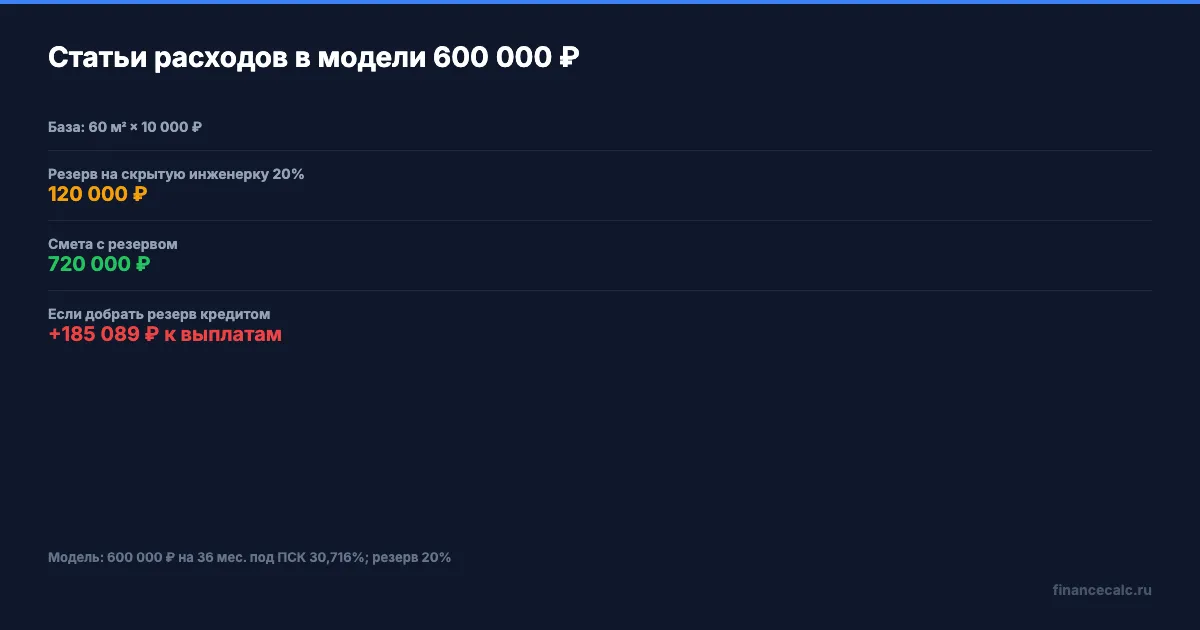

Возьмем осторожный резерв 20% к нижней смете:

600 000 × 20% = 120 000 ₽.

Смета с резервом:

600 000 + 120 000 = 720 000 ₽.

Если эти 120 000 ₽ добирать тем же обычным кредитом без залога под среднерыночную ПСК 30,716% на 36 месяцев, итоговая модель для 720 000 ₽ дает платеж около 30 848 ₽ и переплату 390 534 ₽.

Именно на этом месте большинство допускает ошибку: берут кредит на “видимую” отделку, а инженерку оплачивают кредиткой, рассрочкой или новым займом. Скрытые 120 000 ₽ в модели превращаются в 185 089 ₽ дополнительной выплаты вместе с процентами: 720 000 + 390 534 - (600 000 + 325 445) = 185 089 ₽.

Какую сумму просить у банка - 600 000 ₽ или 720 000 ₽?

Здесь есть два рабочих подхода, и оба лучше, чем брать сумму “на глаз”. Первый: подать заявку на базовые 600 000 ₽, но до подписания договора договориться с подрядчиком о жестком перечне работ и отдельной цене на инженерку. Этот вариант подходит, если ремонт косметический, квартира свежая, щиток и проводка уже проверены.

Второй подход: считать заявку от 720 000 ₽, то есть с резервом 20%. Он дороже по платежу, зато снижает риск, что через две недели вы доберете деньги кредиткой под худшие условия. Если резерв не понадобится, проверьте в договоре порядок досрочного погашения и уменьшите долг раньше.

Как понять, какой вариант ваш? Посмотрите не на желание “сделать красиво”, а на три факта: возраст дома, состояние инженерки и долю платежа в доходе. Если квартира во вторичке, щиток старый, а кухня и ванная входят в ремонт, резерв почти всегда честнее, чем оптимистичная смета.

Разница между 600 000 ₽ и 720 000 ₽ - это не только 120 000 ₽ работ. В кредитной модели это еще 30 848 - 25 707 = 5 141 ₽ дополнительного ежемесячного платежа. Готовы ли вы платить эту разницу три года ради того, чтобы ремонт не встал посередине?

Когда потребительский кредит лучше залога или рассрочки?

На наш взгляд, обычный потребительский кредит разумен, если сумма ремонта укладывается в 600 000-720 000 ₽, срок не больше 36 месяцев, а платеж не душит семейный бюджет. Это не самый дешевый инструмент, зато без залога квартиры и без привязки к одному магазину.

Проверка по доходу жесткая. При доходе 80 000 ₽ платеж 25 707 ₽ по модели на 600 000 ₽ съедает 32,13% дохода: 25 707 / 80 000 × 100 -> 32,13%. При доходе 60 000 ₽ тот же платеж уже 42,85%.

А если смета выросла до 720 000 ₽, платеж 30 848 ₽ при доходе 60 000 ₽ - это уже 51,41%. Знакомо, когда ремонт еще не начался, а бюджет уже трещит?

Банк России в решении от 29 апреля 2026 года установил на III квартал 2026 года лимиты для кредитов с высокой долговой нагрузкой: по иным потребительским кредитам доля выдач с ПДН выше 50% ограничена 18%, а с ПДН выше 80% - 3%. Поэтому высокий платеж - это не только “будет тяжело платить”, но и риск отказа или худших условий.

Вдумайтесь: банк может отказать не потому, что ремонт плохой, а потому что ваш платеж после новой заявки становится слишком большой по отношению к доходу. Ремонт потом можно отложить, а испорченную кредитную историю быстро не поправить.

Когда залог или рассрочка может быть опаснее?

Залог недвижимости часто выглядит спокойнее из-за меньшего платежа. В нашей модели 600 000 ₽ под среднюю ПСК 24,975% на 60 месяцев дают платеж около 17 602 ₽. Но общая переплата - 456 120 ₽, то есть больше, чем 325 445 ₽ по обычному кредиту на 36 месяцев.

Что для вас важнее: снизить платеж сейчас или не растягивать ремонт на пять лет?

Залог опасен еще и тем, что предмет залога крупнее самой задачи. Проводка и плитка стоят сотни тысяч, а в договоре может появиться обременение на жилье. Для ремонта без перепланировки это часто слишком тяжелая цена за меньший платеж.

Рассрочка или POS-кредит подходит, если цена товаров не завышена, подрядчик понятен, а график платежей совпадает с этапами ремонта. Но если ради “0%” вам продают кухню, двери или технику дороже рынка, экономия исчезает до подписания договора. Посчитайте не скидку на бумаге, а полный чек плюс платежи.

Как посчитать свою смету перед заявкой?

Сначала отделите обязательное от красивого. Обязательное - электрика, сантехника, черновые материалы, демонтаж, выравнивание, двери в мокрых зонах. Красивое - сложный свет, дорогой керамогранит, встроенная мебель, дизайнерские решения.

Дальше считайте по пяти строкам:

- базовая смета работ и материалов;

- инженерный резерв: проводка, трубы, щиток, сантехника;

- сезонный резерв, если ремонт приходится на лето;

- платеж по кредиту при выбранной ПСК;

- запас наличными, чтобы не добирать кредиткой.

Проверьте сумму в кредитном калькуляторе, а потом сохраните график. Если хотите разобрать платежи по месяцам отдельно от сметы, скачайте график платежей по кредиту и впишите туда базовую сумму, резерв и дату первого платежа.

Финальная проверка перед заявкой: если платеж по ремонту вместе с уже существующими кредитами подходит к 50% дохода, сначала уменьшайте смету или срок ремонта. Иначе ремонт будет радовать стены, но каждый месяц давить на карту.

Что написать в комментариях?

Как думаете - ремонт лучше делать только на накопленные деньги или кредит оправдан, если проводка и трубы уже не ждут? Напишите в комментариях: здесь нет одного правильного ответа, важна ваша ситуация.

Какой ремонтный расчет разобрать следующим: ванная, кухня или ремонт в новостройке? Напишите - посчитаем с цифрами.

Подпишитесь - скоро разберем 5 способов вылезти из долгов в 2026: рефинансирование, рассрочка и банкротство без рекламных обещаний.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Период охлаждения по кредиту 2026: 4 часа на отказ при сумме до 200 000 ₽ — полный разбор

Период охлаждения по кредиту с 1 сентября 2025: 4 часа на суммы 50–200 тыс. ₽ и 48 часов на суммы свыше. Как отказаться без переплаты — пошагово.

Два займа по 20 000 ₽: почему третий под 200% с 1 октября МФО не даст

Банк России напомнил о новых ограничениях МФО: переплата по займу 20 000 ₽ не выше 40 000 ₽ всего, а третий дорогой заем с 1 октября 2026 года не выдадут.

Рефинансирование 3 кредитов: как проверить экономию до 120 000 ₽

Рефинансирование трёх кредитов в один: пошаговый расчёт экономии 120 469 ₽ при объединении долгов 750 000 ₽ под 19,5% вместо 25/28/30%. Условия и риски на май 2026.