Стаж 42 года, а пенсия 16 288 ₽. Считаю по формуле, как такое получается

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Под одной из статей про пенсию читатель прислал короткую фразу: «Стаж 42 года, у жены 12 — пенсия одинаковая». Без эмоций. Просто факт. А за этой фразой — фундаментальная несправедливость пенсионной формулы, о которой большинство узнаёт только в день оформления.

Я залез в формулу, посчитал на калькуляторе, сверился с законом № 400-ФЗ. Получилось так, что 42 года честного стажа на низкой белой зарплате могут дать ровно столько же, сколько 12 лет на высокой — а в худшем случае и меньше. И это не баг системы, это её устройство. Разбираем по шагам.

Почему за 42 года стажа можно получить столько же, сколько за 12?

Главное, что нужно понимать про современную российскую пенсию: на её размер влияет не количество отработанных лет, а количество накопленных пенсионных баллов. Стаж — это входной билет, минимальное условие. На 2026 год — 15 лет стажа и 30 баллов, ниже этого порога страховую пенсию вообще не назначат, человек получит только социальную, и то на 5 лет позже.

А вот после того, как порог взят, годы перестают считаться сами по себе. Считаются баллы. И тут начинается интересное.

Один балл начисляется за год работы при зарплате не ниже МРОТ — при условии, что работодатель честно заплатил все страховые взносы. Если зарплата серая или часть в конверте — баллов меньше. Если зарплата официально высокая — баллов больше, до 10 штук в год по максимуму. А стаж при этом идёт одинаково: и у того, кто 40 лет получал белые 30 тысяч, и у того, кто 12 лет получал белые 200 тысяч.

В итоге: 40 лет на белой минималке = примерно столько же баллов, сколько 12 лет на хорошей должности с премиями. Стаж разный, баллы одинаковые, пенсия одинаковая.

Как думаете, кому в этой схеме выгоднее? Тому, кто 40 лет ходил на работу честно — или тому, кто 12 лет получал зарплату «в конвертах с минималкой по бумаге»? Ответ — не такой очевидный, как кажется. Дальше разберём.

Как формула считает пенсию — и почему в ней нет места стажу?

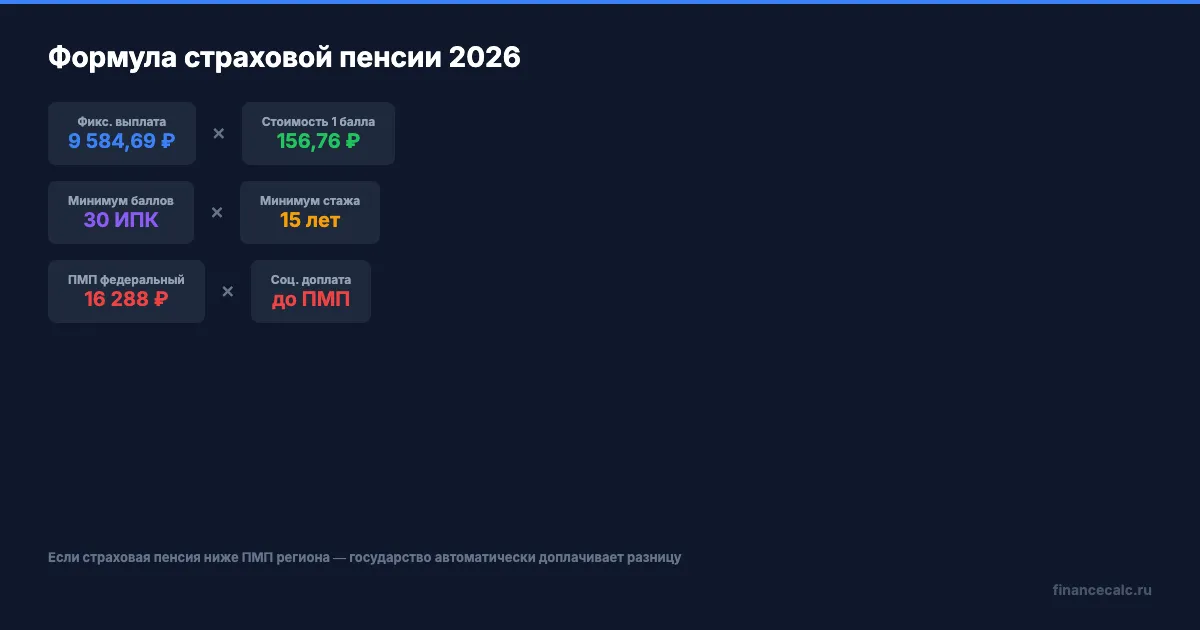

Формула страховой пенсии по старости закреплена в статье 15 федерального закона № 400-ФЗ:

Пенсия = фиксированная выплата + (ИПК × стоимость балла)

Числа на 2026 год (источник: распоряжение Правительства об индексации, sfr.gov.ru):

- Фиксированная выплата: 9 584,69 ₽ — её получают все одинаково

- Стоимость одного балла: 156,76 ₽

- ИПК — сумма ваших баллов за всю карьеру

Заметьте — слова «стаж» в формуле нет вообще. Только баллы и фиксированная часть. Стаж важен только в момент выхода на пенсию: 15 лет — есть, страховая пенсия — будет. Дальше стаж в формуле не появляется ни разу.

Подставим в формулу два сценария.

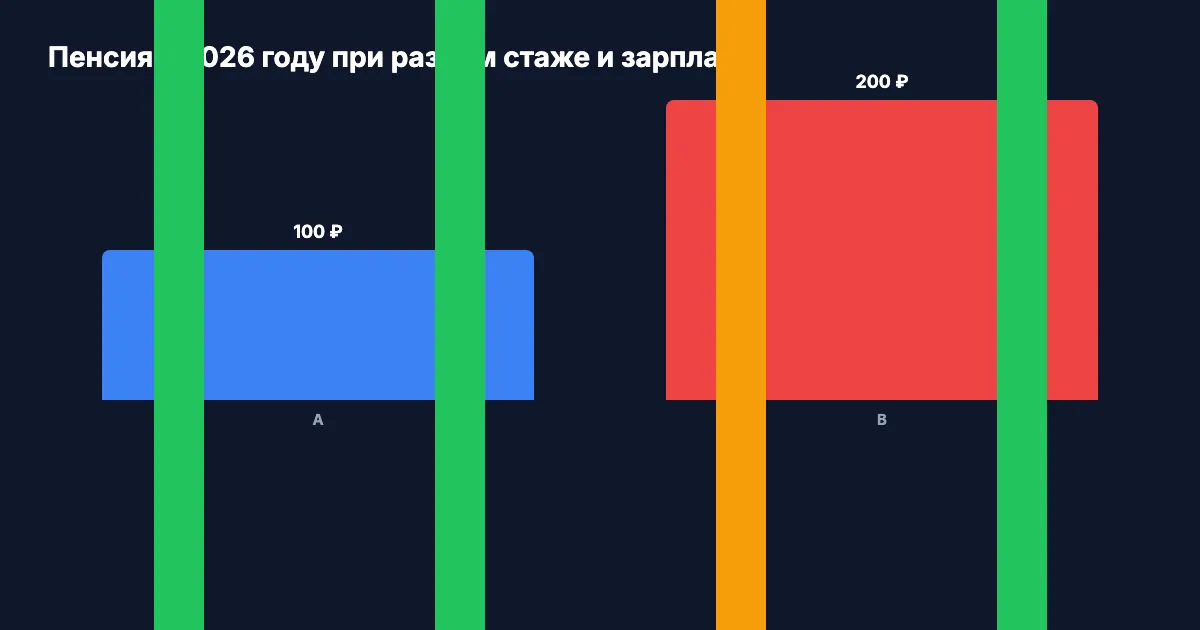

Сценарий А. Мужчина, стаж 42 года, всю жизнь на низкой белой зарплате 30 000 ₽ в месяц. Годовой ИПК = 360 000 / 2 979 000 × 10 = 1,21 балла. За 42 года — около 51 балла. Пенсия: 9 584,69 + 51 × 156,76 = 17 580 ₽.

Сценарий Б. Женщина, стаж 12 лет, зарплата 90 000 ₽ в месяц белыми с полной отдачей взносов. Годовой ИПК = 1 080 000 / 2 979 000 × 10 = 3,62 балла. За 12 лет — около 43 балла. Пенсия: 9 584,69 + 43 × 156,76 = 16 325 ₽.

42 года против 12. 17 580 ₽ против 16 325 ₽. Разница — 1 255 ₽ в месяц. За 42 года.

А теперь представьте: оба эти человека живут в Тамбовской области, где региональный прожиточный минимум пенсионера — 13 518 ₽. До этой суммы доплачивают всем неработающим пенсионерам автоматически. И тут вступает второй механизм, который окончательно стирает разницу. О нём — в следующем разделе.

Что такое социальная доплата до ПМП — и кому она выгодна?

В России действует закон, который не даёт пенсионеру получать меньше прожиточного минимума пенсионера (ПМП) его региона. Если страховая пенсия по формуле получилась ниже ПМП — государство автоматически доплачивает разницу. Это называется социальная доплата (федеральная или региональная — зависит от того, чей ПМП ниже).

ПМП на 2026 год по данным СФР:

- Федеральный — 16 288 ₽

- Москва — 18 971 ₽

- Тамбовская и Липецкая области — 13 518 ₽

- Чукотка — 42 511 ₽

То есть в большинстве регионов реальная минимальная пенсия колеблется между 13 500 и 18 000 ₽.

И вот что получается. Возьмём условный регион с ПМП 14 000 ₽.

- У мужа со стажем 42 года и низкой зарплатой пенсия по формуле — 17 580 ₽. Это выше ПМП, доплата не нужна. Получает 17 580 ₽.

- У жены со стажем 12 лет и средней зарплатой пенсия — 16 325 ₽. Тоже выше ПМП. Получает 16 325 ₽.

- А вот у соседа, который 35 лет получал часть в конверте и накопил всего 30 баллов: пенсия 9 584,69 + 30 × 156,76 = 14 287 ₽. Это уже близко к ПМП.

- А у его жены, которая официально работала только 15 лет уборщицей с белой минималкой и накопила 18 баллов: пенсия 9 584,69 + 18 × 156,76 = 12 406 ₽. Это ниже ПМП — доплачивают до 14 000 ₽.

Теперь главный фокус. Если бы первый сосед работал не 35, а 25 лет с теми же серыми условиями — он бы накопил, скажем, 20 баллов. Пенсия: 9 584,69 + 20 × 156,76 = 12 720 ₽. Доплата до ПМП — 1 280 ₽. Итог — 14 000 ₽.

То есть 10 лишних лет работы (с 25 до 35) дали ему ровно 0 рублей разницы в пенсии, потому что социальная доплата эту разницу съела.

А теперь вопрос: кто в этой системе оказывается в плюсе? Ответ парадоксальный. В плюсе — тот, кто работал в сером секторе, минимально соблюдая формальные требования. Получал основную часть в конверте, на бумаге проходил по минималке, копил минимум баллов, но не упускал главное — официально работал не меньше 15 лет, чтобы вообще выйти на страховую пенсию. На пенсии этот человек оказывается в одной точке с теми, кто всю жизнь честно отчислял с белой зарплаты.

При этом в чистом проигрыше — те, кто всю жизнь работал официально на низкоквалифицированных должностях. Уборщицы, сторожа, продавцы маленьких магазинов. Они платили всё, что должны были. Но из-за низкой зарплаты накопили мало баллов, и их пенсия упирается в тот же ПМП, что и у людей без длинного стажа.

Сколько баллов даёт серая зарплата против белой?

Это, пожалуй, самая болезненная цифра — но её мало кто считал на конкретных числах.

Допустим, человек получает 80 000 ₽ в месяц, из них 30 000 — официально, остальное в конверте. Что у него с баллами?

- Годовой ИПК с белых 30 000: 360 000 / 2 979 000 × 10 = 1,21 балла

- Если бы все 80 000 шли белыми: 960 000 / 2 979 000 × 10 = 3,22 балла

Разница за год — 2 балла. Кажется, что мало. Но за 10 лет — 20 баллов. А каждый балл в 2026 году добавляет 156,76 ₽ к ежемесячной пенсии — пожизненно. То есть 20 баллов = 3 135 ₽ в месяц до конца жизни.

Если предположить, что человек проживёт на пенсии 15 лет, итого недополучит 3 135 × 12 × 15 = 564 300 ₽. Больше полмиллиона рублей за то, что в течение 10 лет соглашался на «зарплату 30 + 50 в конверте».

Ту же арифметику легко повторить для своих цифр в калькуляторе пенсионных баллов — введите официальную зарплату и стаж, увидите свой будущий ИПК и пенсию.

Что бы вы сделали с лишними 564 300 ₽ за жизнь? Оплатили бы лечение, отремонтировали бы квартиру, помогли детям с первым взносом по ипотеке. Или — потеряете эту сумму, если ничего не поменяете в отношениях с работодателем.

Что проверить на Госуслугах прямо сейчас?

Это самое полезное, что вы можете сделать после прочтения статьи. Никаких эмоций — только факты со счёта в СФР.

Шаг 1. Зайдите на Госуслуги, в раздел «Пенсия, пособия и льготы» → «Извещение о состоянии лицевого счёта в СФР». Получите выписку (приходит в течение часа в личный кабинет).

Шаг 2. Найдите в выписке свой текущий ИПК (количество накопленных баллов) и общий стаж. Сверьте со своими ожиданиями.

Шаг 3. Посмотрите, какая зарплата отражена в выписке за последние 3-5 лет. Если в реальности вы получали больше — значит, часть зарплаты идёт мимо взносов, и баллов вы не получаете.

Шаг 4. Если до выхода на пенсию ещё есть 5+ лет, прикиньте на пенсионном калькуляторе, сколько баллов накопится при текущих темпах. Если до 30 баллов сильно не хватает — пора решать.

Что делать, если баллов не хватает?

- Договариваться с работодателем о белой зарплате. Это лучший вариант — больше баллов плюс больше прав по трудовому кодексу.

- Купить недостающие баллы через добровольные взносы в СФР. На 2026 год минимальный взнос — 71 525,52 ₽ за год стажа (МРОТ 27 093 ₽ × 22% × 12 мес.), что даёт 1 год стажа и 1,09 балла. Один балл «по штуке» стоит 65 619,74 ₽. Лимит — не больше половины общего стажа можно купить (для самозанятых — без ограничения).

- Работать после наступления пенсионного возраста. За каждый год отсрочки пенсии — премиальный коэффициент к фиксированной выплате и баллам, до +73% при отсрочке на 10 лет.

И последнее — про автоматику. Если ваша пенсия меньше ПМП региона, социальная доплата начисляется автоматически, заявлений писать не надо. Но если она по какой-то причине не пришла, это первое, что нужно проверить в Соцфонде.

Главное

Стаж 42 года и стаж 12 могут дать одинаковую пенсию. Это не ошибка СФР, это устройство формулы. Решает не количество лет, а количество баллов — то есть произведение времени работы на размер белой зарплаты. И снизу всё это «подровнено» региональным ПМП, который часто съедает разницу между добросовестным длинным стажем и формальным коротким.

Простой вывод: если вы платите взносы — следите, чтобы они шли с полной зарплаты, а не с минималки. Если вы получили статус самозанятого или ИП — добровольные взносы в СФР это, по сути, единственный способ получить нормальную страховую пенсию. И главное — не доверяйте интуиции «отработал больше — значит, получу больше». Формула устроена иначе.

Посчитайте свою пенсию: /retirement и /pension-points. А у вас совпадает пенсия с супругом или родителями при разном стаже? Кем работали, сколько лет? Расскажите в комментариях — интересно посмотреть статистику по реальным семьям и регионам, потому что официальные расчёты и реальная жизнь расходятся очень сильно.

Подпишитесь — считаем реальные цифры, не теоретические. Следующий расчёт: налог 23 400 ₽ с трёх вкладов и почему банки складывают доходы в одно уведомление.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Покупка пенсионных баллов за 71 526 ₽ — кому окупится за год, а кому никогда

Как купить пенсионные баллы и стаж в 2026 году: стоимость 71 526 ₽ за год, расчёт окупаемости и пошаговая инструкция через Госуслуги

В выписке ИЛС нет взносов за 2026 год: 4 шага до обращения в СФР

В выписке ИЛС нет взносов за 2026 год: как отличить задержку отчётности от ошибки работодателя и что подготовить для СФР.

Неполученная пенсия после смерти: 4 проверки до обращения в СФР

Разбираемся, что именно осталось неполученным, кто жил вместе с пенсионером, действует ли шестимесячный срок и какие документы нужны без смешения с накоплениями и пособием на погребение.