Досрочное погашение: 5 ловушек банка, которые съедают 30 000 ₽ экономии

Рассчитай сам

Узнайте точную сумму переплаты и ежемесячный платёж

Вы внесли 100 000 ₽ на досрочное погашение кредита — и ждёте, что экономия будет 61 000 ₽. А получили 31 000 ₽. Разница в 30 000 ₽ — не ошибка калькулятора. Это работа пяти ловушек, в которые попадают 7 из 10 заёмщиков. И почти все они — следствие нажатия не той кнопки в приложении банка.

Закон на вашей стороне: ст. 810 ГК РФ и ст. 11 ФЗ-353 «О потребительском кредите (займе)» прямо запрещают банкам брать комиссии и штрафы за досрочное погашение. Только закон работает, если вы знаете, на какие галочки в договоре нужно смотреть. Посчитайте свою экономию заранее в калькуляторе досрочного погашения — а потом сверьте с тем, что предложит банк.

Что говорит закон о досрочном погашении в 2026?

По ст. 11 ФЗ-353 «О потребительском кредите (займе)» заёмщик имеет право досрочно погасить кредит полностью или частично без штрафов и комиссий. Банк обязан принять платёж и пересчитать график. Это работает с 2014 года и не зависит от типа кредита — потребительский, ипотечный, автокредит.

Единственное общее правило — уведомление за 30 дней до досрочного платежа (ст. 810 ГК РФ, ч. 4 ст. 11 ФЗ-353). В договоре может быть установлен и более короткий срок — банкам это разрешено, заёмщикам выгодно. А если деньги вы вернули в первые 14 дней после оформления (для целевых кредитов — 30 дней), то уведомление вообще не нужно.

И всё же 30 000 ₽ из примера в начале статьи исчезают. Не потому что банк нарушает закон, а потому что закон молчит про тонкие настройки: какую кнопку нажать в приложении, какой стратегией пересчитывать график, что станет со страховкой. Разберём пять самых частых ситуаций — на цифрах.

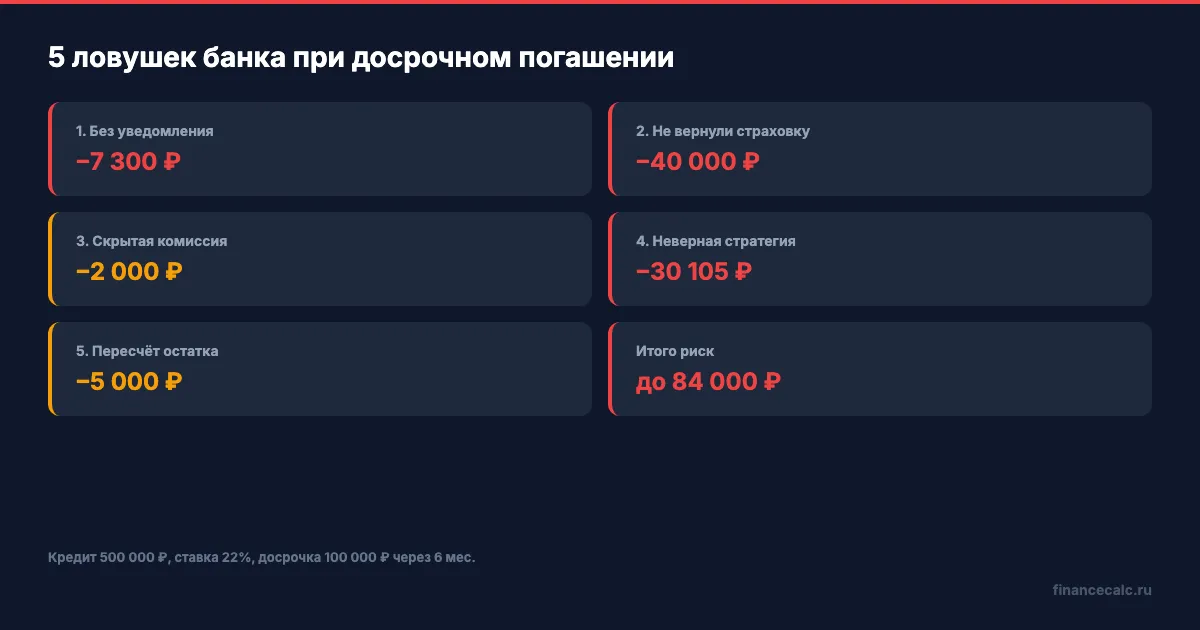

Вдумайтесь: 30 000 ₽ — это месячный доход семьи в небольшом городе. И вы можете подарить их банку одним кликом не туда — просто потому что не знали, как устроена ловушка.

Ловушка 1: уведомление за 30 дней не подано — а должно быть?

Самая частая ситуация: заёмщик заходит в приложение, переводит 100 000 ₽ на кредитный счёт и ждёт пересчёта графика. А деньги «зависают» в виде переплаты на счёте, ежемесячный платёж списывает обычную сумму, а реального досрочного погашения не происходит. Через месяц заёмщик звонит в банк, и ему говорят: «Вы не подали заявление».

По ч. 4 ст. 11 ФЗ-353 для досрочки нужно уведомить банк за 30 дней — если договором не установлен более короткий срок. У части банков срок снижен до 1–5 дней, у части — оставлен полные 30 дней. Без заявления банк не обязан списывать переплату как досрочное погашение, и проценты продолжают капать на полный остаток долга.

Что делать. Перед досрочкой откройте договор и найдите пункт «Порядок досрочного возврата». Там указан срок уведомления — у современных банков обычно 1–14 дней. Затем подайте заявление: в приложении (раздел «Кредиты» → «Досрочное погашение»), в отделении или через чат поддержки. Заявление должно содержать сумму, дату списания и стратегию пересчёта (об этом — в Ловушке 4).

Знакомо? Из 10 заёмщиков 3 на этом теряют месяц процентов — а это при остатке 400 000 ₽ под 22% около 7 300 ₽ в одну сторону.

Ловушка 2: страховку не вернули, потому что вы не знали правил

Когда оформляют кредит, банк часто продаёт страховку: жизни, здоровья, потери работы. Стоимость — от 20 000 до 150 000 ₽ за весь срок кредита. И когда вы досрочно гасите кредит, страховка теряет смысл — но банки не торопятся возвращать неиспользованную часть премии.

По ч. 12 ст. 11 ФЗ-353 (в редакции ФЗ-483 от 27.12.2019, действует с 01.09.2020) заёмщик имеет право вернуть часть страховой премии при досрочном погашении кредита — пропорционально неиспользованному сроку. Условия: договор страхования заключён после 01.09.2020, страховой случай не наступил, заёмщик подаёт заявление в страховую компанию в течение 7 рабочих дней после полного погашения.

Допустим, кредит был на 36 месяцев, страховка обошлась в 60 000 ₽, кредит вы закрыли через 12 месяцев. Возврат: 60 000 × 24/36 = 40 000 ₽. Банки часто «забывают» сообщить заёмщику об этом праве. А если страховка была оформлена как «коллективное страхование» (вы присоединились к программе банка), банк может удерживать часть как комиссионное вознаграждение — это та «серая зона», где приходится спорить через финансового омбудсмена или Роспотребнадзор.

Что проверить в первую очередь. Откройте полис: если страхователь — вы, страховщик — отдельная страховая компания, договор после 01.09.2020 — возврат гарантирован законом. Если в полисе фигурирует «коллективная программа банка» — пишите заявление и в банк, и в страховую, требуйте детализацию комиссии. Период охлаждения с 01.09.2025 — 30 календарных дней (ранее было 14 — изменилось согласно поправкам в Указание ЦБ № 6139-У), в эти дни возвращают 100% стоимости полиса.

Это не мелочь — это 30 000–80 000 ₽, за которые можно купить новую технику в дом. А вы про них даже не знали.

Ловушка 3: «скрытая» комиссия за досрочку — её быть не должно

В 2026 году открытая комиссия за досрочное погашение запрещена ч. 1 ст. 11 ФЗ-353. Но иногда банк маскирует её под другие платежи: «сервисный сбор за пересчёт графика», «комиссия за выдачу справки об отсутствии задолженности», «штраф за нарушение условий бонусной программы». Любая такая комиссия — нарушение закона.

Что делать, если банк требует деньги. Шаг 1: запросите письменное обоснование комиссии со ссылкой на пункт договора и закона. Шаг 2: если ссылка указывает на «внутренние тарифы» — это уже звонок. Шаг 3: жалоба в ЦБ через интернет-приёмную (cbr.ru) и Роспотребнадзор. Шаг 4: суд в порядке защиты прав потребителей с возмещением 50% штрафа в пользу заёмщика (ст. 13 Закона «О защите прав потребителей»).

Согласны или нет: проще заплатить 2 000 ₽ комиссии, чем три месяца писать жалобы? Большинство людей выбирают «заплатить и забыть». А банки именно на это и рассчитывают.

Ловушка 4: уменьшить срок или платёж — разница в 30 000 ₽ на одной кнопке

При частичном досрочном погашении банк предлагает выбор: уменьшить срок или уменьшить ежемесячный платёж. И вот тут — главная ловушка, которая стоит реальных денег. Разница между двумя вариантами на ровном месте — десятки тысяч рублей.

Представьте: вы взяли потребительский кредит на 500 000 ₽ под 22% годовых на 36 месяцев. Аннуитетный платёж — 19 095 ₽, общая переплата без досрочки — 187 428 ₽. Через 6 месяцев у вас появилась премия 100 000 ₽, и вы хотите внести её на досрочное погашение.

Вариант А — уменьшить срок. Платёж остаётся 19 095 ₽, но кредит закрывается на 8 месяцев раньше — за 28 месяцев вместо 36. Общая переплата: 126 423 ₽. Экономия: 61 005 ₽.

Вариант Б — уменьшить платёж. Срок остаётся 36 месяцев, платёж снижается с 19 095 до 14 732 ₽. Общая переплата: 156 528 ₽. Экономия: 30 900 ₽.

Разница: 30 105 ₽. На одной галочке. Деньги, которые остаются в банке только потому, что вы по умолчанию выбрали «удобство» — снизить нагрузку на семейный бюджет.

Почему так. При уменьшении срока вы продолжаете каждый месяц вносить ту же сумму, но всё больше из неё идёт на тело долга — проценты банк начислять не успевает. При уменьшении платежа вы освобождаете деньги в бюджете, но банк продолжает зарабатывать на каждом из оставшихся 30 месяцев, пусть и на меньшем остатке.

Когда уменьшить платёж всё-таки выгоднее. Только в одном случае: если вам реально нужно снизить ежемесячную нагрузку — например, родился ребёнок, вы потеряли в зарплате, или планируете ипотеку и важен показатель ПДН (с 01.07.2026 ЦБ применяет ужесточённый дисконт 10% при упрощённой оценке дохода). Во всех остальных случаях — выбирайте уменьшение срока. Проверьте свой случай в калькуляторе досрочного погашения: он покажет точную разницу в рублях для вашего кредита.

Это тот момент, когда привычное «снизить платёж — это удобно» стоит пересмотреть.

Ловушка 5: остаток долга после досрочки пересчитан неверно

Редкая, но дорогая ловушка. После досрочного платежа вы получаете новый график — и видите, что остаток долга или ежемесячный платёж не совпадают с расчётом из вашего калькулятора. Разница — от 500 ₽ до 5 000 ₽ в платеже, и на длинном сроке это превращается в десятки тысяч переплаты.

Почему так происходит. Банк может пересчитать график на дату не фактического поступления денег, а ближайшего «расчётного дня» (обычно — даты ежемесячного платежа). За эти дни (1–29 дней) проценты продолжают начисляться на полный остаток. Иногда банк округляет в свою пользу. Иногда — некорректно учитывает уже капитализированные проценты текущего периода.

Что проверить. Возьмите кредитный калькулятор (наш бесплатный калькулятор кредита показывает полный аннуитетный график) и сравните: до досрочки — сколько процентов и тела уплачено фактически (запросите выписку в банке); сумма досрочки — целиком на тело долга; после досрочки — новый платёж = новый остаток × ставка/12 × (1+ставка/12)^n / ((1+ставка/12)^n - 1). Если расходится больше чем на 200 ₽ — обращайтесь в банк за разъяснением. Имеете право требовать детализированный пересчёт.

Кстати, для ипотечных досрочек ситуация ещё чувствительнее: при кредите на 5 млн ₽ ошибка в расчёте на 0,1% даёт 100 000 ₽ переплаты на сроке 15 лет. Не верьте «по дефолту» — проверяйте.

Как избежать всех 5 ловушек за 4 шага?

Шаг 1. Откройте кредитный договор за день до досрочки. Найдите пункты: «Порядок досрочного погашения», «Срок уведомления», «Страхование». Запишите конкретные цифры и сроки.

Шаг 2. Посчитайте экономию заранее. Введите параметры в калькулятор досрочного погашения: остаток долга, ставка, оставшийся срок, сумма досрочки. Получите цифру экономии для обеих стратегий (срок и платёж). Это ваш контрольный показатель.

Шаг 3. Подайте письменное заявление. Через приложение или в отделении — с указанием суммы, даты, стратегии пересчёта (срок!). Сохраните копию.

Шаг 4. Через 1–3 дня запросите новый график платежей и выписку. Сверьте с вашим расчётом из шага 2. Если расходится — звоните в банк, требуйте пересчёт. После полного погашения кредита — заявление в страховую о возврате части премии (7 рабочих дней).

Многие узнают об этом слишком поздно — когда уже потеряли 30 000–50 000 ₽ на одном неверном клике в приложении.

А что если у меня дифференцированный платёж?

Дифференцированный платёж — это когда тело долга гасится равными частями, а проценты идут от уменьшающегося остатка. В первый месяц платёж самый большой, в последний — самый маленький. На рынке РФ их предлагают редко: Сбер, Россельхозбанк, иногда ВТБ для крупных клиентов.

При дифференцированной схеме разница между двумя стратегиями досрочки гораздо меньше — обычно 5–10% от суммы экономии (против 50–100% при аннуитете). Это потому что банк и так начисляет проценты от уменьшающегося остатка, и дополнительная досрочка просто ускоряет уменьшение тела долга.

Если у вас дифференцированный кредит и небольшая досрочка — ловушка 4 для вас почти безболезненна. А вот ловушки 1, 2, 3 и 5 работают одинаково для обеих схем.

Главное за 30 секунд

Что забрать из статьи. По закону вы имеете право досрочно гасить кредит без комиссий — это ст. 11 ФЗ-353. Но банки не нарушают закон напрямую, они расставляют ловушки: «забывают» про уведомление, не возвращают страховку, маскируют комиссии, по умолчанию выбирают невыгодную стратегию пересчёта, ошибаются в расчёте остатка. Каждая ловушка стоит от 5 000 до 50 000 ₽. Все пять — десятки тысяч.

Как защититься. Прочитать договор перед досрочкой. Подать письменное заявление с указанием стратегии «уменьшить срок». Проверить расчёт в нашем калькуляторе досрочного погашения. После закрытия кредита — заявление в страховую о возврате премии.

Как думаете — в каком из 5 пунктов вас уже «обманули»? Уведомление, страховка, скрытая комиссия, выбор стратегии или пересчёт остатка? Напишите в комментариях — разберём конкретный случай.

Какую тему разобрать следующей? Считать ли рефинансирование 3-х кредитов? Когда выгодно использовать кредитную карту вместо кредита наличными? О чём посчитать в следующий раз — пишите.

Подпишитесь — на этой неделе разберём, как рефинансировать 3 кредита и сэкономить 120 000 ₽ с конкретным расчётом для разных доходов. И как банк может отказать в рефинансировании — даже если вы платили без просрочек.

Полезные калькуляторы

Калькуляторы банков по теме

ВТБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

РСХБ: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Райффайзенбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Альфа-Банк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Совкомбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Росбанк: кредитный калькулятор

ставка, платеж и ПДН перед заявкой

Статья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Досрочный платёж прошёл, но срок не сократился: 5 данных для проверки

Досрочный платёж прошёл, но срок не сократился? Проверьте заявление, дату списания, остаток долга и способ пересчёта графика.

Банк молчит про это: один платёж экономит 152 000 рублей

Один досрочный платёж по кредиту экономит до 152 000 руб. Два способа, разница 56 000 руб. между ними — пошаговая инструкция с калькулятором.

Период охлаждения по кредиту 2026: 4 часа на отказ при сумме до 200 000 ₽ — полный разбор

Период охлаждения по кредиту с 1 сентября 2025: 4 часа на суммы 50–200 тыс. ₽ и 48 часов на суммы свыше. Как отказаться без переплаты — пошагово.