А вы знаете, что ваша реальная пенсия может быть вдвое меньше ожидаемой?

Рассчитай сам

Узнайте размер будущей пенсии по вашим баллам

Пенсионный калькулятор: как рассчитать пенсию

Какой будет ваша пенсия через 10, 20 или 30 лет? Средняя страховая пенсия по старости в 2026 году — около 27 100 руб., а средняя назначенная пенсия по данным СФР — 25 255 руб. При средней зарплате по стране это всего 30–35% дохода. Наш пенсионный калькулятор покажет ваш личный прогноз и подскажет, сколько нужно откладывать, чтобы сохранить привычный уровень жизни на пенсии.

Почему государственная пенсия не покроет и половины расходов?

Представьте: вы выходите на пенсию и узнаёте, что она на 8 000 рублей меньше, чем у коллеги с тем же стажем. Причина — вы не проверили свои баллы вовремя. Разница между 25 и 35 годами стажа — 8 000 рублей в месяц, или 96 000 в год.

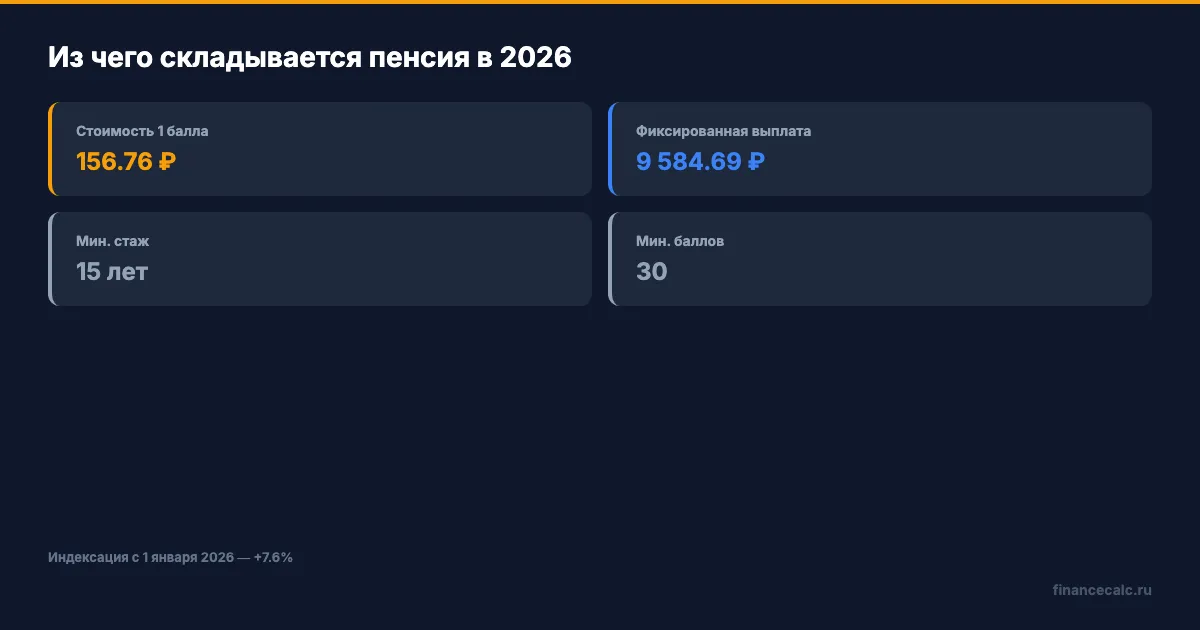

Государственная пенсия рассчитывается по формуле из ФЗ-400 «О страховых пенсиях»: количество накопленных пенсионных баллов (ИПК) умножается на стоимость одного балла и прибавляется фиксированная выплата. В 2026 году один балл стоит 156,76 руб., а фиксированная часть — 9 584,69 руб. Формула простая, но спрогнозировать итог на 20–30 лет вперёд вручную сложно: зарплата растёт, инфляция съедает накопления, а правила могут меняться.

Пенсионный калькулятор берёт расчёт на себя. С 1 января 2026 года пенсии проиндексировали на 7,6% — ваши будущие выплаты тоже будут расти. Калькулятор учитывает индексацию и инфляцию, показывая результат в сегодняшних рублях.

Он помогает решить четыре задачи:

- оценить размер вашей будущей государственной пенсии;

- увидеть разрыв между пенсией и привычными расходами;

- рассчитать, сколько нужно откладывать ежемесячно для комфортной старости;

- сравнить сценарии: начать копить сейчас или через 10 лет.

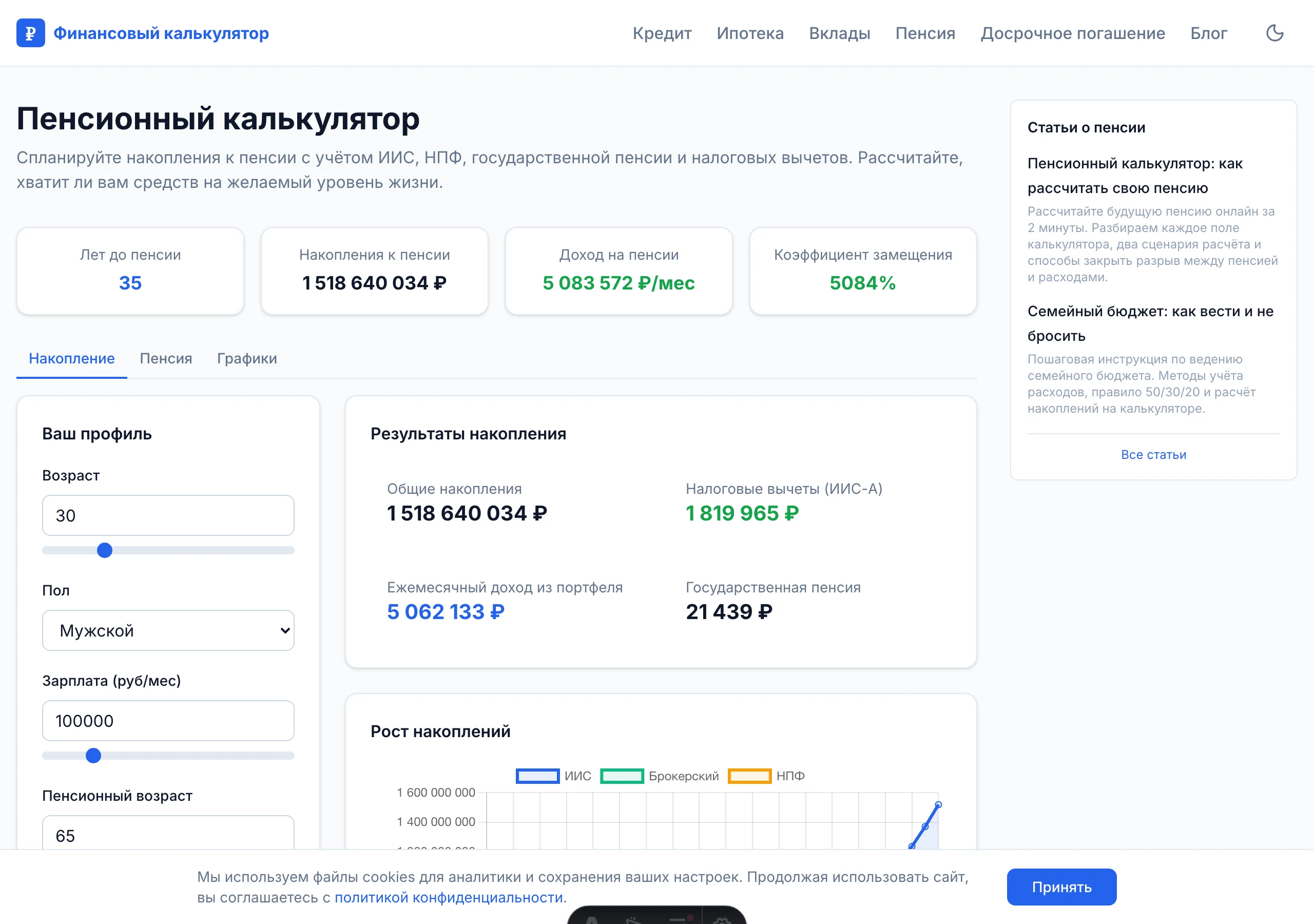

Как пользоваться калькулятором

В калькуляторе более 15 полей, но для первого расчёта достаточно заполнить 5–7 ключевых. Остальные параметры (ИИС, брокерский счёт, взносы в НПФ) можно оставить по умолчанию и вернуться к ним позже.

[Скриншот: поля ввода калькулятора с подсветкой ключевых полей]

Возраст и пол

Укажите ваш текущий возраст и пол. От этого зависит, сколько лет осталось до пенсии. В 2026 году мужчины выходят на пенсию в 64 года, женщины — в 59 лет. С 2028 года возраст фиксируется: 65 лет для мужчин и 60 для женщин. Чем больше времени до пенсии, тем сильнее работает эффект сложного процента на ваших накоплениях.

Текущая зарплата

Сколько пенсионных баллов приносит ваша зарплата каждый год?

Введите вашу «белую» зарплату до вычета НДФЛ. Именно с неё работодатель платит страховые взносы, из которых формируются ваши пенсионные баллы. Зарплата «в конверте» в расчёте пенсии не участвует — для государства её не существует.

Сколько баллов приносит зарплата? При доходе 60 000 руб. в месяц за год начисляется примерно 4–6 баллов. При 120 000 руб. — больше, но есть потолок: максимум 10 баллов в год. Каждый балл в 2026 году стоит 156,76 руб. пенсии ежемесячно. Получается, разница между «серой» и «белой» зарплатой — это прямые потери в будущей пенсии. Вдумайтесь: каждый «серый» год стоит вам 5—10 баллов, а это 800—1 600 рублей пенсии ежемесячно. Навсегда.

Ожидаемый рост зарплаты (%)

Прогноз ежегодного роста вашего дохода. Для начала карьеры реалистичный ориентир — 5–7% в год, для опытных специалистов с устоявшимся доходом — 3–5%. Калькулятор пересчитывает будущие взносы и баллы с учётом этого роста.

Ожидаемая доходность инвестиций (%)

Если вы планируете откладывать на пенсию самостоятельно — через вклады, ИИС или фонды — укажите ожидаемую доходность. Консервативный ориентир — 8–10% годовых для смешанного портфеля. Для банковских вкладов ставка ниже. Рассчитать доходность вклада можно в калькуляторе сложного процента.

Инфляция (%)

Инфляция уменьшает реальную стоимость будущих денег. Среднегодовой ориентир для расчётов — 6–7%. Калькулятор покажет результат в «сегодняшних» рублях, и вам будет проще оценить, хватит ли пенсии на текущие расходы.

Накопленные пенсионные баллы (ИПК)

Узнать текущее количество баллов можно на портале «Госуслуги» — закажите выписку из лицевого счёта в Социальном фонде России (СФР). Информация приходит в личный кабинет в течение суток. Если вы только начали карьеру, баллов будет немного — это нормально. Подробнее о механизме начисления — в статье «Пенсионные баллы: что это и как считать».

Стаж

Общий стаж официальной работы в годах. Минимум для назначения страховой пенсии в 2026 году — 15 лет стажа и 30 баллов. Если не хватает — назначают социальную пенсию, которая существенно ниже и выплачивается на 5 лет позже. Подробнее — в материале «Накопительная пенсия: что это и как получить».

Что покажет калькулятор для вашей ситуации?

Рассмотрим двух мужчин с разным возрастом и доходом. Оба хотят на пенсии сохранить хотя бы 70% текущего уровня расходов.

Сценарий А: Алексей, 25 лет, зарплата 60 000 руб.

Параметры ввода: возраст — 25, зарплата — 60 000 руб., ожидаемый рост дохода — 5% в год, доходность инвестиций — 10%, инфляция — 6%, накоплено 30 баллов, стаж — 3 года. Остальные поля — по умолчанию.

Результат: калькулятор показывает существенный разрыв между будущей государственной пенсией и расходами. Госпенсия покроет лишь часть привычных трат — даже с учётом ежегодной индексации. Без дополнительных накоплений уровень жизни на пенсии резко упадёт.

Для ориентира: при 30 баллах страховая пенсия составила бы всего 14 287 руб. (30 × 156,76 + 9 584,69). За 35+ лет работы Алексей накопит значительно больше баллов, но государственная пенсия всё равно не покроет 70% его будущих расходов.

Хорошая новость — у Алексея впереди более 35 лет. За такой горизонт сложный процент превращает даже скромные ежемесячные взносы в заметный капитал. Если начать откладывать 5 000–7 000 руб. в месяц с доходностью 10% годовых, к пенсии может набраться сумма, достаточная для ежемесячного дохода, сопоставимого с зарплатой. Точную цифру для вашего случая покажет калькулятор.

Сценарий Б: Сергей, 45 лет, зарплата 120 000 руб.

Параметры: возраст — 45, зарплата — 120 000 руб., рост дохода — 3%, доходность — 8%, инфляция — 6%, накоплено 120 баллов, стаж — 22 года.

Результат: государственная пенсия Сергея будет выше — больше баллов и стажа. При 120 баллах только базовая формула даёт 120 × 156,76 + 9 584,69 = 28 396 руб. Но калькулятор покажет, что даже эта сумма покроет примерно 30–40% текущих расходов. При зарплате 120 000 руб. этого недостаточно для привычного уровня жизни.

Главное отличие от первого сценария — горизонт. У Сергея около 20 лет до пенсии. Эффект сложного процента за этот срок работает слабее. Если Алексею в 25 лет хватит 5 000–7 000 руб. в месяц, то Сергею для сопоставимого результата потребуется откладывать в 3–4 раза больше. Каждые 10 лет промедления удваивают необходимую сумму ежемесячных взносов. Многие узнают об этом слишком поздно — когда до пенсии остаётся 10 лет и откладывать нужно в 4 раза больше.

Вывод из обоих сценариев прост: чем раньше вы начнёте, тем меньше нагрузка на бюджет.

Введите свои параметры в пенсионный калькулятор, чтобы увидеть точные цифры для вашей ситуации.

Как понять, хватит ли пенсии на жизнь?

Пенсионный разрыв

Главная цифра — разница между вашими текущими расходами и прогнозируемой пенсией. Этот «пенсионный gap» показывает, сколько денег ежемесячно будет не хватать. Для большинства россиян госпенсия покрывает от 20% до 40% прежнего дохода. Остальное нужно закрывать самостоятельно.

Международная организация труда рекомендует коэффициент замещения (отношение пенсии к зарплате) не менее 40%. В России средний коэффициент колеблется около 30%. Если ваш доход выше среднего, разрыв будет ещё заметнее — потолок по баллам ограничивает пенсию сверху, а привычные расходы растут пропорционально доходу.

Сколько откладывать

Калькулятор рассчитывает необходимый ежемесячный взнос. Сумма напрямую зависит от возраста старта. Чем раньше вы начинаете копить, тем меньше нужно откладывать каждый месяц. Разница может быть в 3–5 раз — именно поэтому финансовые планировщики советуют начинать с первой зарплаты.

Роль сложного процента

На горизонте 30+ лет основную часть капитала формируют не ваши взносы, а накопленный доход на них. При доходности 10% годовых капитал удваивается примерно каждые 7 лет. За 35 лет он вырастет в 28 раз — это значит, что ваши собственные вложения составят лишь малую часть итоговой суммы. За 20 лет рост скромнее — примерно в 6,7 раза. Разница между 35 и 20 годами накоплений — не в 1,75 раза, а в 4 раза по итоговому капиталу. Оценить этот эффект для любых сумм и сроков можно в калькуляторе сложного процента.

Что делать, если баллов или стажа не хватает?

Если к моменту выхода на пенсию у вас меньше 15 лет стажа или меньше 30 баллов, страховую пенсию не назначат. Вместо неё — социальная пенсия по старости. Она значительно ниже: с 1 апреля 2026 года социальные пенсии проиндексированы на 6,8%. С учётом доплаты до регионального прожиточного минимума пенсионер получает не менее 16 288 руб. (федеральный ПМП). И назначается социальная пенсия на 5 лет позже: мужчинам с 69 лет, женщинам с 64 лет (в 2026 году, переходный период).

Разница со страховой пенсией — 10 000–15 000 руб. в месяц плюс 5 лет ожидания. Если до минимальных требований не хватает немного, есть варианты: доработать стаж, добровольно уплатить взносы в СФР для покупки недостающих баллов, или учесть нестраховые периоды (уход за ребёнком, военная служба).

Проверьте своё текущее количество баллов и стажа на «Госуслугах» — и сразу введите данные в пенсионный калькулятор, чтобы увидеть прогноз.

Связанные инструменты

На financecalc.ru есть пять калькуляторов для разных финансовых задач:

- Пенсионный калькулятор — прогноз пенсии и расчёт необходимых накоплений.

- Калькулятор пенсионных баллов — перевод ИПК в рубли и расчёт страховой пенсии по баллам.

- Калькулятор сложного процента — доходность вкладов, инвестиций и накоплений с учётом капитализации. Удобен для оценки, как вырастет ваш пенсионный капитал за 10, 20 или 30 лет.

- Кредитный калькулятор — ежемесячный платёж и переплата по потребительским кредитам и автокредитам. Поможет понять, какую часть бюджета «съедают» кредиты и сколько можно высвободить на накопления.

- Ипотечный калькулятор — расчёт ипотеки, платежей и общей стоимости кредита.

- Калькулятор досрочного погашения — экономия при частичном или полном досрочном погашении.

Если вы сейчас платите ипотеку — оцените, выгодно ли досрочное погашение. При текущих высоких ставках каждый рубль, отправленный на досрочное погашение, экономит значительные суммы на процентах. Высвободившиеся деньги можно перенаправить на пенсионные накопления — и получить двойной эффект.

Что дальше

Откройте пенсионный калькулятор, введите свои данные и посмотрите прогноз. Даже приблизительный расчёт лучше, чем отсутствие плана.

Пенсионный калькулятор: точный прогноз будущего или иллюзия контроля? Напишите в комментариях — интересно ваше мнение.

Какой финансовый вопрос разобрать? Напишите — разберём с конкретными цифрами.

Подпишитесь — мы разбираем пенсионные расчёты, баллы и накопления каждую неделю. Скоро выйдет подробный гид по накопительной пенсии — с расчётами и пошаговой инструкцией.

Расчёт приведён для примера. Точные параметры пенсии зависят от вашего стажа, баллов и действующих на момент выхода нормативов. По состоянию на апрель 2026 года.

Полезные калькуляторы

Тема: Пенсия

Все статьи по темеСтатья носит информационный характер и не является рекомендацией к действию. Ознакомьтесь с актуальными условиями на официальных сайтах организаций.

Комментарии

Комментируя, вы соглашаетесь с политикой конфиденциальности ВКонтакте

Похожие статьи

Мама пятерых: когда 8,1 ИПК за ребёнка увеличат пенсию, а когда заменят работу

Как в 2026 году проверить уход за пятым ребёнком, сравнить его с совпавшей работой и получить письменный расчёт СФР.

Инвалидность: 5 рабочих дней на пенсию - почему назначение автоматом, а доставка нет

СФР назначает страховую или социальную пенсию по инвалидности без заявления, но способ доставки денег все равно нужно выбрать, если его еще нет.

60 месяцев зарплаты до 2002: почему справка с ЗР/ЗП 1,6 даст только 1,2

Как СФР учитывает зарплатную справку за любые 60 месяцев до 2002 года: почему высокий советский заработок может упереться в коэффициент 1,2.